Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийPalmer_smartlabru,

Если дивы отменят или сделают минимальные, то это под плинтусом — окажется недосягаемая вершина )

SSS_2026, опять это «если», да еще и «отменят». Нельзя отменить то, что еще даже не предложено СД, но!

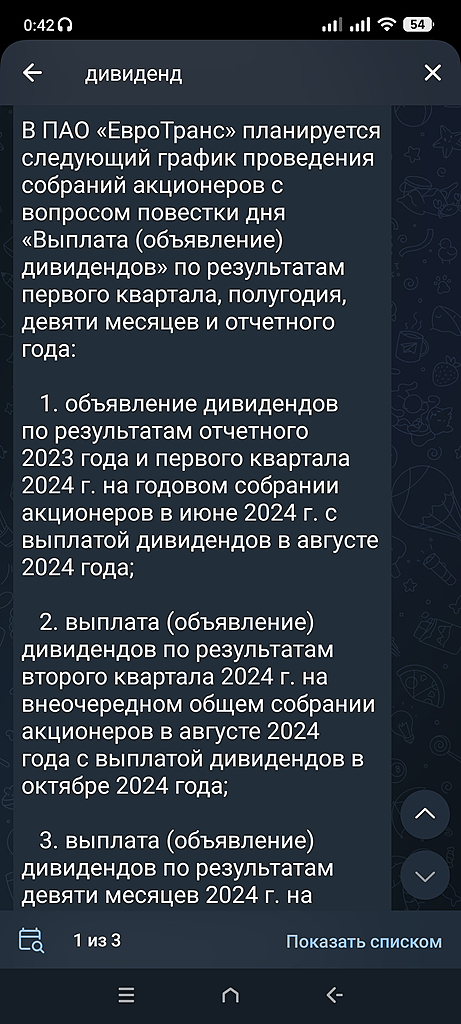

За компанией еще не было замечено, чтобы она не выполняла озвученного и запланированного. Купоны по облигациям платят исправно, проценты внебиржевым участникам IPO тоже платили исправно, и повышали их вслед за ставкой ЦБ. Дивы перед IPO озвучили — выплатили, всё четко. А все потому что мажоры сами в этой лодке, и у них бОльшая доля акций, что ж им себе любимым не выплачивать то их? А они уже озвучила сумму на дивиденды и процент дивдоходности.

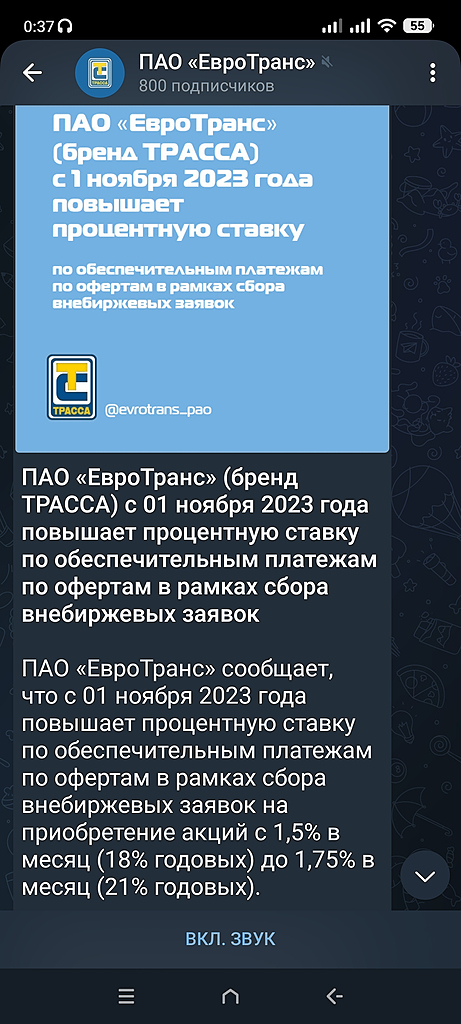

evrotrans-ao.ru/news/114