| Число акций ао | 639 млн |

| Номинал ао | 0.00007 руб |

| Тикер ао |

|

| Капит-я | 285,9 млрд |

| Выручка | 1 476,2 млрд |

| EBITDA | 263,4 млрд |

| Прибыль | 59,1 млрд |

| Дивиденд ао | – |

| P/E | 4,8 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 0,0% |

| En+ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

En+ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Покупая En+ сейчас это примерно РусАл брать примерно рублей по 20!!! И зачем брать РусАл по 33???

Покупая En+ сейчас это примерно РусАл брать примерно рублей по 20!!! И зачем брать РусАл по 33??? Выпуск алюминия в мире 8 мес 2024г: 48,2 млн тонн (+3,15% г/г);

Выпуск алюминия в мире 8 мес 2024г: 48,2 млн тонн (+3,15% г/г);

Август 2024г: 6,18 млн тонн (+1,2% г/г. -0,1% м/м)

Выпуск алюминия в Китае 8 мес 2024г: 28,68 млн тонн (+4,43% г/г);

Август 2024г: 3,69 млн тонн (+1,34% г/г. -0,02% м/м).

Выпуск алюминия в России и Восточной Европе 8 мес 2024г: 2,75 млн тонн (+3% г/г); Август 2024г: 354 млн тонн (+4,75% г/г. +0,3% м/м).

20 September 2024

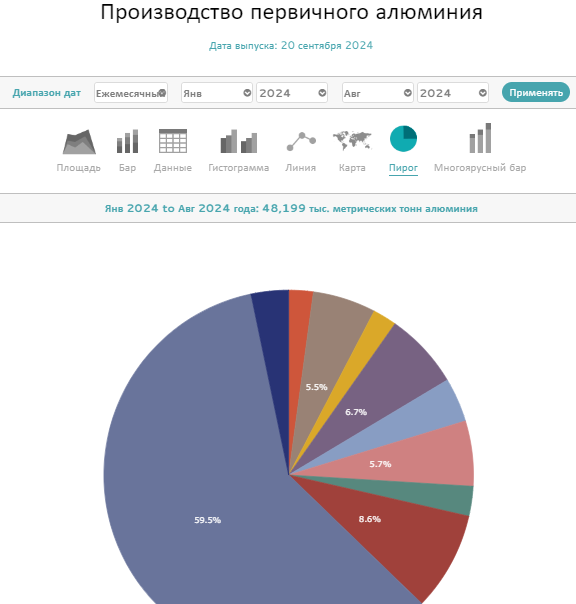

◆ Совокупный объем выпуска алюминия в мире в августе 2024г составил 6,179 млн тонн против 6,106 млн тонн в августе 2023 года. В июле 2024г было выпущено 6,185 млн тонн.

Совокупный объем выпуска алюминия в мире с января по август 2024г вырос на 3,16% по сравнению с аналогичным периодом прошлого года и составил 48,199 млн тонн против 46,727 млн тонн.

◆ Китай выпустил 59,5% от общемирового объема производства алюминия.

Китай за август 2024г произвел 3,690 млн тонн (+1,34% г/г. -0,02% м/м) алюминия против 3,642 млн тонн в августе 2023г. В июле 2024 года было выпущено 3,691 млн тонн.

Китай за январь-август 2024г произвел 28,675 млн тонн (+4,43% г/г) алюминия против 27,460 млн тонн за первые восемь месяцев 2023 года.

◆ Россия и Восточная Европа за август 2024г произвел 354 млн тонн (+4,75% г/г. +0,3% м/м) алюминия против 338 млн тонн в августе 2023 года. В июле 2024 года было выпущено 353 млн тонн.

Россия и Восточная Европа за январь-август 2024г произвел 2,748 млн тонн (+3,0% г/г) алюминия против 2,668 млн тонн за первые восемь месяцев 2023г.- Выпуск алюминия в мире 8 мес 2024г: 48,2 млн тонн (+3,15% г/г);

Август 2024г: 6,18 млн тонн (+1,2% г/г. -0,1% м/м)

Выпуск алюминия в Китае 8 мес 2024г: 28,68 млн тонн (+4,43% г/г);

Август 2024г: 3,69 млн тонн (+1,34% г/г. -0,02% м/м).

Выпуск алюминия в России и Восточной Европе 8 мес 2024г: 2,75 млн тонн (+3% г/г); Август 2024г: 354 млн тонн (+4,75% г/г. +0,3% м/м).

20 September 2024

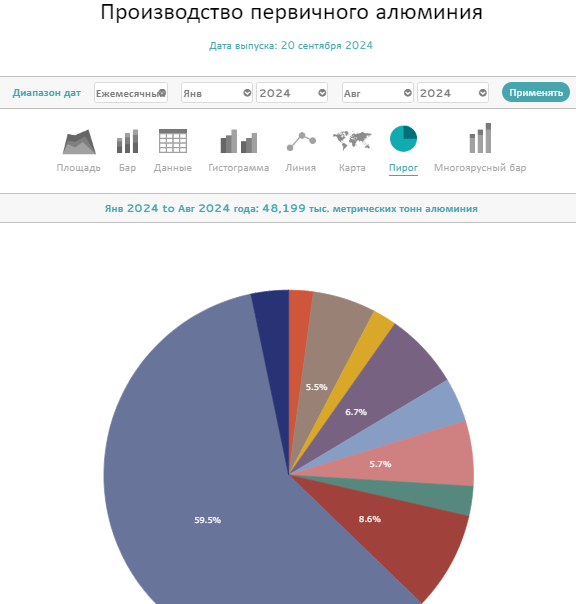

◆ Совокупный объем выпуска алюминия в мире в августе 2024 года составил 6,179 млн тонн против 6,106 млн тонн в августе 2023 года. В июле 2024 года было выпущено 6,185 млн тонн.

Совокупный объем выпуска алюминия в мире с января по август 2024 года вырос на 3,16% по сравнению с аналогичным периодом прошлого года и составил 48,199 млн тонн против 46,727 млн тонн.

◆ Китай выпустил 59,5% от общемирового объема производства алюминия.

Китай за август 2024 года произвел 3,690 млн тонн (+1,34% г/г. -0,02% м/м) алюминия против 3,642 млн тонн в августе 2023 года. В июле 2024 года было выпущено 3,691 млн тонн.

Китай за январь-август 2024 года произвел 28,675 млн тонн (+4,43% г/г) алюминия против 27,460 млн тонн за первые восемь месяцев 2023 года.

◆ Россия и Восточная Европа за август 2024 года произвел 354 млн тонн (+4,75% г/г. +0,3% м/м) алюминия против 338 млн тонн в августе 2023 года. В июле 2024 года было выпущено 353 млн тонн.

Китай за январь-август 2024 года произвел 2,748 млн тонн (+3,0% г/г) алюминия против 2,668 млн тонн за первые восемь месяцев 2023 года.

- Выпуск алюминия в мире 8 мес 2024г: 48,2 млн тонн (+3,16% г/г);

Август 2024г: 12,36 млн тонн (+1,64% г/г. +1,72% м/м).

Выпуск алюминия в Китае 8 мес 2024г: 28,675 млн тонн (+4,43% г/г);

Август 2024г: 7,381 млн тонн (+1,91% г/г).

20 September 2024

Совокупный объем выпуска алюминия в мире в августе 2024 года составил 12,364 млн тонн. В июле 2024 года было выпущено 12,155 млн тонн.

Совокупный объем выпуска алюминия в мире с января по август 2024 года вырос на 3,16% по сравнению с аналогичным периодом прошлого года и составил 48,199 млн тонн против 46,727 млн тонн.

Китай выпускает 59,5% от общемирового объема производства алюминия.

Китай за август 2024 года произвел 7,381 млн тонн (+1,91% г/г) алюминия против 7,243 млн тонн в августе 2023 года.

Китай за январь-август 2024 года произвел 28,675 млн тонн (+4,43% г/г) алюминия против 27,460 млн тонн за первые восемь месяцев 2023 года.

Эн+ отчетность за 1-е полугодие 2024: генерация зарабатывает сверхприбыль, но капитализация падает!

Эн+ отчетность за 1-е полугодие 2024: генерация зарабатывает сверхприбыль, но капитализация падает!Эн+ — уникальный актив на Московской бирже хотя бы потому, что это одна из немногих возможностей купить долю в компании частных ГЭС (обычно ГЭС контролирует государство).

Все посты Мозговика про Эн+ тут:

smart-lab.ru/allpremium/?ticker%5B%5D=ENPG

ДИСКЛЕЙМЕР: я считаю акции ЭН+ имеет большой фундаментальный потенциал, но существенное ограничение в виде отсутствия дивидендов (нарушение дивидендной политики) пока не предполагает в акциях интересную инвест идею. Акции забыты, цены на алюминий и пошлины давят на дочерний РУСАЛ), поэтому пока просто наблюдаем за активом.

Результаты РУСАЛа за 1-е полугодие 2024 года описывал тут (компания вышла в опер прибыль!) — smart-lab.ru/company/mozgovik/blog/1054308.php

Начнем с операционных показателей Энергосегмента Эн+ (т.к. с долей РУСАЛа все понятно из постов про РУСАЛ):

Первое полугодие ГЭС отработали отлично, выработка электроэнергии выросла на 24% г/г (прошлое полугодие было провальным из-за малой водности)

Стоимость электроэнергии на РСВ (сутки вперед) год к году несильно выросли (т.к. сам Эн+ увеличил выработку год к году), но в целом они на максимальных уровнях

Авто-репост. Читать в блоге >>> Тех-анализ акции Эн+Груп на недельных барах от 12.09.2024.

Тех-анализ акции Эн+Груп на недельных барах от 12.09.2024.

Описание по ссылке: t.me/Traider_Nigmatullin_Sirazh/91

Авто-репост. Читать в блоге >>>

En+ намерена вложить не менее 150 млрд руб в строительство новых энергоблоков на ТЭЦ-11 в Сибири - гендиректор компании Владимир Колмогоров — ТАСС

En+ намерена вложить не менее 150 млрд руб в строительство новых энергоблоков на ТЭЦ-11 в Сибири - гендиректор компании Владимир Колмогоров — ТАСС«На прошедших в этом году конкурсах на строительство новой генерации (КОМ НГО) были отобраны три наших проекта по строительству энергоблоков на ТЭЦ-11 в Иркутской области. Общая мощность составит 690 МВт, совокупные инвестиции во все три блока — не менее 150 млрд рублей», — сказал гендиректор компании Владимир Колмогоров.

tass.ru/ekonomika/21812653

Авто-репост. Читать в блоге >>> Эн+ обсуждает с регуляторами условия отказа от части проектов модернизации ТЭС

Эн+ обсуждает с регуляторами условия отказа от части проектов модернизации ТЭС

Эн+ обсуждает с Минэнерго РФ и «Советом рынка» условия отказа от части проектов модернизации ТЭС, которые стали нецелесообразными. Об этом журналистам сообщил генеральный директор компании Владимир Колмогоров на полях Восточного экономического форума (ВЭФ).

Терминал ТАСС

Авто-репост. Читать в блоге >>>- En+ наблюдает определенные проблемы с платежами в юанях и рублях с китайскими партнерами по проекту Зашуланского угольного месторождения — гендиректор Владимир Колмогоров

«Мы осваиваем угольное месторождение под названием Зашулан совместно с большой государственной компанией China Energy. Предполагается, что достигнет этот угольный разрез объемов в 5 млн тонн угля для КНР. Но на сегодняшний день есть, хотя и было сказано, что санкции влияния не имеют, мы рассчитывали на более интенсивный ход событий. Сегодня у нас 50 на 50 акционерный капитал. Есть проблемы с оплатой с китайской стороны, именно юани и рубли не совсем однозначно воспринимаются. Пока у нас есть определенные проблемы и задержки», - сообщил гендиректор «Эн+» Владимир Колмогоров.

tass.ru/ekonomika/21775663

Авто-репост. Читать в блоге >>>  Эн+ и Бурятия договорились о сотрудничестве по проекту строительства Мокского гидроузла. Перспективная мощность двух ГЭС составит 1 200 и 210 МВт соответственно – ТАСС

Эн+ и Бурятия договорились о сотрудничестве по проекту строительства Мокского гидроузла. Перспективная мощность двух ГЭС составит 1 200 и 210 МВт соответственно – ТАСС«Эн+» и правительство Республики Бурятия в рамках ВЭФ-2024 подписали соглашение о взаимодействии и сотрудничестве при реализации проекта по строительству двух ГЭС Мокского гидроузла совокупной мощностью 1,4 ГВт, передает корреспондент ТАСС с церемонии подписания.

Создание Мокского гидроузла предполагает строительство двух ГЭС на реке Витим в Бурятии — Мокской ГЭС и Ивановской ГЭС (ее контррегулятора). Перспективная мощность станций составит 1 200 и 210 МВт соответственно.

В рамках соглашения «Эн+» рассмотрит возможность финансирования проекта Мокской и Ивановской гидростанций, обеспечит участие представителей компании в работе проектного комитета и взаимодействие между участниками проекта. В свою очередь правительство Бурятии предоставит «Эн+» необходимую документацию по проекту и обеспечит принятие решений для старта строительства, окажет организационную и регуляторную поддержку реализации проекта. Стороны также подготовят дорожную карту по строительству двух ГЭС.

Проект создания гидроузла нацелен на развитие экономического потенциала Бурятии, повышение инвестиционной привлекательности и уровня занятости в регионе, обеспечение энергоснабжения, улучшения водоснабжения и экологии республики.

Авто-репост. Читать в блоге >>>

- А почему в таблицах отчётности до сих пор не обновили информацию за первое полугодие? Забыли?

- О уже 320 достигли. Пока вы тут топите за покупки мой прогноз на продажу исполняется.

- Интер РАО, En+ и ТГК-14 построят в Сибири новые угольные энергоблоки совокупной мощностью 780 МВт — Ъ

«Системный оператор» (СО, диспетчер энергосистемы) 29 августа опубликовал результаты отбора проектов строительства новых ТЭС на юго-востоке Сибири. Как следует из сообщения СО, «Интер РАО», Байкальская энергетическая компания (БЭК — генерирующая структура «Иркутскэнерго», входит в En+) и ТГК-14 построят в Сибири новые угольные энергоблоки совокупной мощностью 780 МВт.

Новые генерирующие мощности должны быть построены к 1 июля 2029 года для закрытия энергодефицита на юго-востоке Сибири.

Все энергоблоки будут паросиловыми, предельный CAPEX по заявкам «Интер РАО» и БЭК достигает установленного ранее максимального уровня в 591 млн руб. за 1 МВт, CAPEX в заявке ТГК-14 — 585 млн руб. за 1 МВт.

По оценкам директора Центра исследований в электроэнергетике НИУ ВШЭ Сергея Сасима, с учетом новых параметров САРЕХ общая стоимость строительства отобранных объектов ориентировочно, по его расчетам, достигнет 460,4 млрд руб.

Авто-репост. Читать в блоге >>> - En+ МСФО 1п 2024г: выручка $7 млрд (-3,6% г/г), прибыль $957 млн (+44,5% г/г)

En+ МСФО 1п 2024г: выручка $7 млрд (-3,6% г/г), прибыль $957 млн (+44,5% г/г)

, прибыль $957 млн (+44,5% г/г)")

www.e-disclosure.ru/portal/files.aspx?id=37955&type=4

Авто-репост. Читать в блоге >>>  МК«ЭН+ ГРУП» Отчет МСФО

МК«ЭН+ ГРУП» Отчет МСФО

МК«ЭН+ ГРУП» Отчет МСФО

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1852157

Авто-репост. Читать в блоге >>>- МК«ЭН+ ГРУП» Финансовые результаты деятельности эмитента (компаний группы эмитента) (прогнозные, предварительные, фактические)

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг:

Информация, направленная (представленная) органу (организации), регулирующему рынок иностранных ценных бумаг, иностранному организатору торговли и (или) иным организациям в соответствии с иностранным правом для целей ее раскрытия среди иностранных инвесторов:

Ссылка на отчетность:

enplusgroup....

Авто-репост. Читать в блоге >>> - МК«ЭН+ ГРУП» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия решения о проведении заседания совета директоров: 23.08.2024.

2.2. Дата проведения заседания совета директоров эмитента: 28.08.2024.

2.3. Повестка дня заседания совета директоров эмитента:

1....

Авто-репост. Читать в блоге >>> - МК«ЭН+ ГРУП» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия решения о проведении заседания совета директоров: 15.08.2024.

2.2. Дата проведения заседания совета директоров эмитента: 21.08.2024.

2.3. Повестка дня заседания совета директоров эмитента:

1....

Авто-репост. Читать в блоге >>>  🐹Эн+. #ENPG

🐹Эн+. #ENPG

🥜Бумагу вновь можно брать на карандаш. Тут речь идёт исключительно о спекуляции! Даже если позу собирать частями, всё равно выход должен быть на волне росте! Сидеть ждать икса смысла нет!!!

🥜Крайний спекуль отработал, заходили на стабилизации, я брал на выходе вверх. Сама волна давала около 8%, я забрал чутка, +2,5%, испугавшись гэпа на одном из открытий. Ну по итогу гэп этот закрыли, только позднее и сегодня уже обновили миниминум, а цена вновь пришла в перспективную зону!

🥜Ждём формирование минимума через слом движения или стабилизацию, далее принимаем решение!

🐹Заходите к Хомяку в гости, поторгуем вместе: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>- 🐹Эн+. #ENPG Часовик

🥜А вот пример на часовике, как можно вести активный спекуль на активной тенденции.

🥜Посмотрите какая четкая и красивая структура: рост/консолидация/рост/консолидация/рост/консолидация/рост/слом тенденции!

🥜Бумага после роста не откатывала, в консолидации присутствовала волатильность, но бумага не откатывала, а слом тенденции был виден не вооружённым взглядом!

🥜Лично меня на публичном счету спугнул гэп, будь он не ладен! Но наблюдаю далее, скоро будет перезаход!

🐹Заходите к Хомяку в гости, поторгуем вместе: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>

, прибыль $957 млн (+44,5% г/г)")

En+ - факторы роста и падения акций

- Выкуп доли ВТБ убирает «навес» над рынком, так как банк мог продать в рынок без согласования с OFAC (07.02.2020)

- Для вторичном размещении всего пакета выкупленного у ВТБ нужно задрать цену. Значит будут хорошие дивиденды и обещания перспектив от менеджмента. (07.02.2020)

- Выкупленные у ВТБ акции будут консолидированы в ее отчетности, а дивиденды полученные на эти акции улучшит кредитоспособность En+ (07.02.2020)

- Дешевый ESG актив (ГЭС+алюминий) и доля в ГМК Норникеле через РУСАЛ. (05.07.2022)

- Рост долга в связи с выкупом акций (13.02.2020)

- У Русала запланирован большой капекс до 2030 года на обновление алюминиевых заводов до 2030 года ($5bn) (09.09.2021)

- Мажоритарий (Дерипаска) исторически не любит платить дивиденды (05.07.2022)

En+ - описание компании

EN+ Холдинг Олега Дерипаски, главным активом которого является Русал.У Холдинга 2 основных сегмента: МЕТАЛЛ (Русал) и ЭНЕРГЕТИКА (Евросибэнерго).

В 1П2021 на Металл/Энергетику приходилось примерно 80%/20% выручки.

Доля EN+ в Русале составляет 56.88%.

Поскольку компания является холдингом, при подсчете прибыли компании необходимо обращать внимание, что показатель общей прибыли из пресс-релиза нерелевантен — смотреть надо на прибыль, которая приходится на акционеров материнской компании.

En+ провел свое IPO 3 ноября, разместив на бирже 107,142,858 ГДР, где 1 ГДР = 1 акция.

На Московской бирже ГДР En+ торгуются под тикером ENPL с 8 ноября 2017 года.

После IPO уставной капитал En+ составляет 571 428 572 акций. Получается, что Free float в результате IPO составил менее 19%.

Проспект эмиссии: http://www.enplus.ru/documents/2017/enplus-group-prospectus.pdf