Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПри квартальных дивах 32руб (130руб годовых) где ее ловить, чтобы интересно было? Рублях на 800?

baobab, скорее всего да

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 833,7 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 10,3 |

| P/S | 1,1 |

| P/BV | 1,6 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

При квартальных дивах 32руб (130руб годовых) где ее ловить, чтобы интересно было? Рублях на 800?

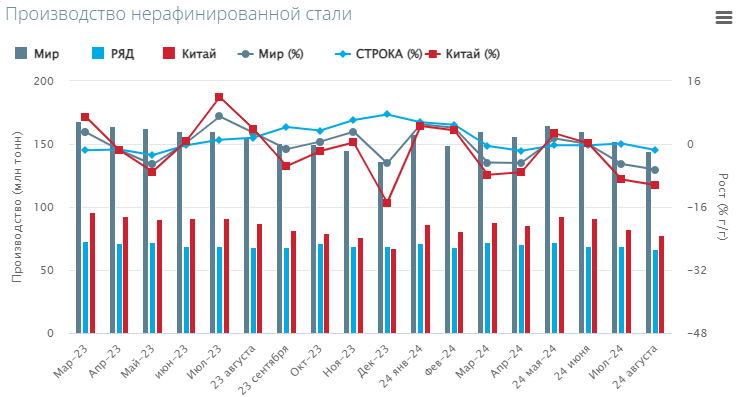

Народный банк Китая объявил новую программу стимулирования экономики. Давайте подробнее посмотрим на эту программу и попробуем оценить эффект на рынок стали.

Для начала напомню, что Китай производит больше половины всей стали👉

и в ближайшее время ситуация не должна измениться.

Китай также является крупнейшим потребителем стали👉

Аналитики «Финама» представили новую стратегию по сырьевому сектору. Главное:

🔶 Цены на промышленные металлы активно росли во IIквартале 2024 года на фоне опасений о недостатке предложения, однако летом заметно скорректировались. Надежды на значительный рост спроса не оправдались, в частности, из-за непростой ситуации в мировой промышленности. Индекс J.P.Morgan Global Manufacturing PMI в августе опустился до минимального уровня в этом году — 49,5 пункта.

🔶 Цены на золото в Iполовине 2024 года продолжили обновлять исторические максимумы. На рост стоимости металла влияет сохраняющаяся геополитическая напряженность, переход еврозоны, Великобритании и США к циклу смягчения монетарной политики, а также стабильный спрос со стороны центральных банков.

🔶 Стабильный внутренний спрос на металлопродукцию пока позволяет российским сталелитейным компаниям относительно безболезненно переживать непростой для черной металлургии период. Тем не менее и на российском рынке сохраняется риск снижения спроса на фоне возможного охлаждения инвестиционной активности. Нашими фаворитами в секторе остаются бумаги ММК и «Северстали».

По информации Financial Times, рост объемов ввоза недорогой китайской стали в ЕС «способствовал тому, что цены на нее опустились ниже себестоимости производства». По оценкам европейских металлургов, на этом фоне ЕС необходимо разработать новую систему тарифов на сталь, чтобы защитить интересы местных производителей, пострадавших от слабого спроса и высоких цен на энергоносители. Издание отмечает, что КНР на сегодняшний день занимает первое место по объемам производства стали. Ожидается, что в 2024 году Китай экспортирует более 100 млн тонн металла — это станет самым высоким показателем с 2016 года.

tass.ru/ekonomika/21930485

Кому нравятся мои посты, можете кинуть сотню, другую ко мне на точку приема донатов:

https://yoomoney.ru/to/410014495395793

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

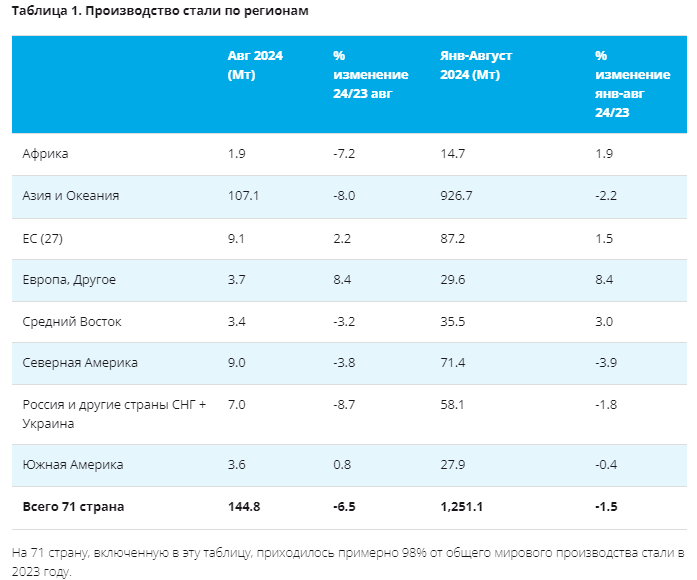

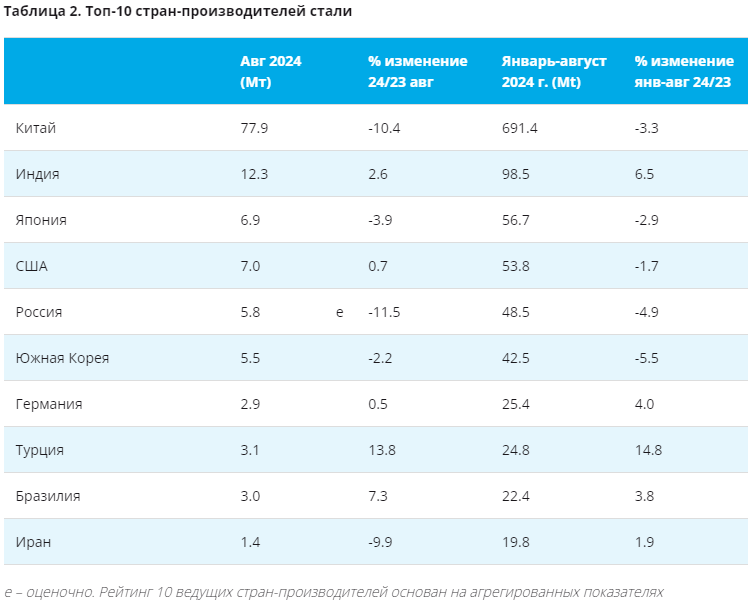

; Август 144,8 млн т (-6,5% г/г). Китай 8м: 691,4 млн т (-3,3% г/г), Август 77,4 млн т (-10,4% г/г). Россия Август 5,8 млн т (-11,5% г/г)")