SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

optionanalyser

Прогнозирование будущей улыбки волатильности. Примеры

- 29 марта 2012, 17:30

- |

В пояснение к предыдущему посту на примере хеджированной БА-ом позы на двух опционных сериях.

Профиль предельной доходности на экспирацию ближайшей серии в позе.

Варианты расположения профиля доходности на момент времени «сейчас» с текущей IV по маркетной улыбке.

Смещение по маркетной улыбке.

pics.livejournal.com/optionanalyser/pic/0001pck7/

Варианты расположения профиля доходности на момент времени «сейчас + 2 дня»

с IV ± 5%(в абс. величинах) к текущей

Смещение по маркетной улыбке.

pics.livejournal.com/optionanalyser/pic/0001qdhd/s640x480

PS: Имхо, данные варианты расположения профиля возможны, но наиболее обоснованным логичнее считать профиль полученный на основании прогноза расположения улыбки.

В силу наличия исходных данных это реализовано на RI.

Было бы интересно сравнить зависимости изменения улыбки на RI c др. инструментами.

Будут рад сотрудничеству в этом направлении.

Профиль предельной доходности на экспирацию ближайшей серии в позе.

Варианты расположения профиля доходности на момент времени «сейчас» с текущей IV по маркетной улыбке.

Смещение по маркетной улыбке.

pics.livejournal.com/optionanalyser/pic/0001pck7/

Варианты расположения профиля доходности на момент времени «сейчас + 2 дня»

с IV ± 5%(в абс. величинах) к текущей

Смещение по маркетной улыбке.

pics.livejournal.com/optionanalyser/pic/0001qdhd/s640x480

PS: Имхо, данные варианты расположения профиля возможны, но наиболее обоснованным логичнее считать профиль полученный на основании прогноза расположения улыбки.

В силу наличия исходных данных это реализовано на RI.

Было бы интересно сравнить зависимости изменения улыбки на RI c др. инструментами.

Будут рад сотрудничеству в этом направлении.

- комментировать

- ★3

- Комментарии ( 27 )

Прогнозирование будущей улыбки волатильности

- 24 марта 2012, 11:32

- |

Тема «реальности» будущего положения текущей кривой доходности, затронутая здесь, имхо, может быть переформулирована в задачу прогнозирования изменения улыбки волатильности при движении цены БА.Сейчас использую три подхода для оценки ее положения:

1. AsIs (так как пишут в книжках):

В будущем при прогнозе положения улыбки хотелось бы учесть еще ряд статистических зависимостей.

Какие на Ваш взгляд есть погрешности и выгоды в использовании описанных методов прогноза ?

Как Вы прогнозируете или хотели бы прогнозировать положение улыбки волатильности ?

1. AsIs (так как пишут в книжках):

- IV ATM меняется по улыбке при движении цены БА

- форма улыбки и ее положение неизменны

- улыбка неподвижна

- IV ATM = const при движении цены БА

- форма улыбки постоянна

- улыбка для каждой цены БА перемещается по горизонтали

- IV ATM меняется по улыбке при движении цены БА

- форма улыбки постоянна

- улыбка для каждой цены БА перемещается по текущей улыбке

В будущем при прогнозе положения улыбки хотелось бы учесть еще ряд статистических зависимостей.

Какие на Ваш взгляд есть погрешности и выгоды в использовании описанных методов прогноза ?

Как Вы прогнозируете или хотели бы прогнозировать положение улыбки волатильности ?

Критерии оценки опционной комбинации

- 28 января 2012, 10:51

- |

Предположение:

Оценка комбинации (как позы в целом, так и ее составных частей) нужна для принятия управленческого решения в отношении нее. Т.е. оценка комбинации первична по отношению к управлению ею. Сами решения (закрыть полностью или частично, роллировать, усилить ч.л. и т.д.) являются офф-топ для данной темы.

Саму оценку, имхо, можно разделить как минимум на две части:

— что (критерии, цели и т.д.) измеряем (имхо, основной вопрос: полнота набора критериев)

— как (методика расчета тех или иных показателей комбинации) измеряем (имхо, основной вопрос: адекватность методики ТС)

Что измеряем: Риск/Доходность, т.к. «играем» в деньги.

Разные греки, волотильности, ГО и пр. — имхо, можно рассматривать лишь как:

( Читать дальше )

Оценка комбинации (как позы в целом, так и ее составных частей) нужна для принятия управленческого решения в отношении нее. Т.е. оценка комбинации первична по отношению к управлению ею. Сами решения (закрыть полностью или частично, роллировать, усилить ч.л. и т.д.) являются офф-топ для данной темы.

Саму оценку, имхо, можно разделить как минимум на две части:

— что (критерии, цели и т.д.) измеряем (имхо, основной вопрос: полнота набора критериев)

— как (методика расчета тех или иных показателей комбинации) измеряем (имхо, основной вопрос: адекватность методики ТС)

Что измеряем: Риск/Доходность, т.к. «играем» в деньги.

Разные греки, волотильности, ГО и пр. — имхо, можно рассматривать лишь как:

( Читать дальше )

Итоги обсуждения «Формализация целей управления опционной комбинацией»

- 13 января 2012, 16:58

- |

В этом посте подведу итоги обсуждения пред. поста «Формализация целей управления опционной комбинацией». Обсуждение происходило на 5 площадках:

1. http://optionanalyser.livejournal.com/6707.html,

2. http://www.bloom-boom.ru/blog/fuch/21451.html

3. http://blogberg.ru/blog/Option/36455.html

4. http://forum.rts.ru/viewtopic.asp?t=22783

5. http://smart-lab.ru/blog/31725.php

ограничения форума не позволили скопировать сюда все комментарии, поэтому сделаю краткий частный вывод.

Он таков: большинство мыслит категориями типовых комбинаций/методов. При этом этап формализации критериев/целей пропускается и/или присутствует на уровне «автоматически отрабатываемых навыков». Имхо, это оч. похоже на действия опытного шофера при вождении авто, который как бы НЕ ставит задачу своей правой стопе наклониться на 15% на педали газа, он «просто обгоняет др. машину», хотя в момент обгона нога кроме определенного угла наклона одновременно должна находится в некоторой степени готовности перепрыгнуть на педаль тормоза, а руки совершить маневр прекращения обгона рулем. Т.о. методы как бы превалируют над целями – это приходится учитывать и при общении с трейдерами и при проектировании систем.

Спасибо всем, кто конструктивно высказал свои предложения по теме.

В следующих постах постараюсь обсудить общие цели позиции, абстр. классификацию методов управления позой и практ. их реализации.

1. http://optionanalyser.livejournal.com/6707.html,

2. http://www.bloom-boom.ru/blog/fuch/21451.html

3. http://blogberg.ru/blog/Option/36455.html

4. http://forum.rts.ru/viewtopic.asp?t=22783

5. http://smart-lab.ru/blog/31725.php

ограничения форума не позволили скопировать сюда все комментарии, поэтому сделаю краткий частный вывод.

Он таков: большинство мыслит категориями типовых комбинаций/методов. При этом этап формализации критериев/целей пропускается и/или присутствует на уровне «автоматически отрабатываемых навыков». Имхо, это оч. похоже на действия опытного шофера при вождении авто, который как бы НЕ ставит задачу своей правой стопе наклониться на 15% на педали газа, он «просто обгоняет др. машину», хотя в момент обгона нога кроме определенного угла наклона одновременно должна находится в некоторой степени готовности перепрыгнуть на педаль тормоза, а руки совершить маневр прекращения обгона рулем. Т.о. методы как бы превалируют над целями – это приходится учитывать и при общении с трейдерами и при проектировании систем.

Спасибо всем, кто конструктивно высказал свои предложения по теме.

В следующих постах постараюсь обсудить общие цели позиции, абстр. классификацию методов управления позой и практ. их реализации.

Формализация целей управления опционной комбинацией

- 04 января 2012, 11:50

- |

В ходе обсуждения этой темы хотелось бы поделиться своими наработками и узнать что-то новое по данному вопросу.

Имеем:

— сложную комбинацию из нескольких десятков опционных инструментов и базового актива

— оценку/визуализацию состояния позиции в виде:

— — таблиц: размеры и цены на ногах, параметры (греки, ГО и т.д.), рисков и т.д.

— — графиков: поза текущая, на экспирацию, на +N дней и т.д.

— робота умеющего приводить ткущую позу к заданным целевым показателям

Вопрос: В каком виде Вам было бы удобнее (а м.б. Вы и сейчас это уже делаете так) задавать целевое состояние позы через N дней в будущем ?

Существующие возможности:

— задавать в табличном виде параметры и их целевые значения в абс. и относ. виде. Например: Дельта = …, СдвигЭкспирКривой = +…/день

— на графике рядом с текущей и экспир. кривыми «на сейчас» создать желаемые профили одной и/или обеих кривых на N периодов вперед в абс. или относит. координатах

( Читать дальше )

Имеем:

— сложную комбинацию из нескольких десятков опционных инструментов и базового актива

— оценку/визуализацию состояния позиции в виде:

— — таблиц: размеры и цены на ногах, параметры (греки, ГО и т.д.), рисков и т.д.

— — графиков: поза текущая, на экспирацию, на +N дней и т.д.

— робота умеющего приводить ткущую позу к заданным целевым показателям

Вопрос: В каком виде Вам было бы удобнее (а м.б. Вы и сейчас это уже делаете так) задавать целевое состояние позы через N дней в будущем ?

Существующие возможности:

— задавать в табличном виде параметры и их целевые значения в абс. и относ. виде. Например: Дельта = …, СдвигЭкспирКривой = +…/день

— на графике рядом с текущей и экспир. кривыми «на сейчас» создать желаемые профили одной и/или обеих кривых на N периодов вперед в абс. или относит. координатах

( Читать дальше )

ВВП и мужское достоинство

- 26 июля 2011, 14:33

- |

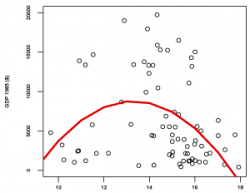

Обычно всякие бредовые «научные» исследования, которыми так пестрит Интернет прочно ассоциируются с пресловутыми «британскими учеными». Однако на этот раз отличились финны. Так недавно на сайте Хельсинского университета была опубликована работа, в которой изучается взаимосвязь между объемом ВВП… и длиной мужского члена!

Обычно всякие бредовые «научные» исследования, которыми так пестрит Интернет прочно ассоциируются с пресловутыми «британскими учеными». Однако на этот раз отличились финны. Так недавно на сайте Хельсинского университета была опубликована работа, в которой изучается взаимосвязь между объемом ВВП… и длиной мужского члена!Собрав данные по ВВП в нескольких десятках стран мира и средней длине мужского достоинства в этих странах, авторы исследования построили регрессионную модель. Согласно этой модели длина члена объясняет 15% изменчивости ВВП, а сама зависимость – квадратичная (см. картинку).

Полагаю, результаты этого исследования хорошо иллюстрирует типичную познавательную ловушку: когда очень хочется найти зависимость, даже там где ее и быть не может, обязательно ее найдешь. В таких случаях вряд ли стоит полагаться на формальную «статистическую значимость» или существенно повышать ее порог, скажем до 0.01%. Вот если бы длина члена объясняла свыше 50% вариативности ВВП, тогда можно было бы задуматься о том, что каким-то косвенным образом эти переменные могут быть связаны, а 15% – это шум, хоть и «статистически значимый».

по материалам http://www.q-trading.ru/index.php/news/incidents/601-gdp-penis.html

PS А почему бы в гомоклубе не поисследовать аналогичную зависимость со стейтом или PnL? :)

Трейдерская регата/поход.

- 25 июня 2011, 23:51

- |

В течение 1-2 недель поход на парусной яхте вдоль побережья (каботажное плавание). Переходы осуществляются в течении нескольких часов ежедневно. Стоянки осуществляются в маринах (морских бухтах, заливах) на яхтенных стоянках или на якоре. Стоянки, как правило, оборудованы сервисами для людей (душ, прачечная и т.д.) и для яхт (заправка пресной водой, электричество 380/220В и т.д.). По желанию можно задержаться в одной марине более чем на одну стоянку (решается на месте). Предполагается, что на берегу каждой марины будет населенный пункт. Можно выбрать несколько дней для «диких» стоянок .

Количество людей на яхте определяется в зависимости от типа арендуемой яхты. Как правило, это 6-8 человек. Если наберется 2 и более экипажа, то можно организовать как гонку на переходах, так и соревнование по доходности торгов команд.

Место проведения регаты:

( Читать дальше )

Количество людей на яхте определяется в зависимости от типа арендуемой яхты. Как правило, это 6-8 человек. Если наберется 2 и более экипажа, то можно организовать как гонку на переходах, так и соревнование по доходности торгов команд.

Место проведения регаты:

- Выбирается в зависимости от даты регаты – в каждом регионе погода и ветер зависят от сезона.

- Бюджета аренды яхты и перелета – они зависят от сезона.

( Читать дальше )

Проектирование тестера опционных стратегий

- 23 мая 2011, 11:20

- |

Мало что удивляет с годами… Но отсутствие стандартного, т.е. встроенного в к.н. торговую платформу тестера для проверки опционных стратегий, честно говоря, заставило задуматься:

— то ли это никому не нужно и на то есть объективные причины,

— то ли это в сочетании с относительной сложностью самих опционов превосходит некий порог сложности для предполагаемых пользователей,

— то ли … еще есть какие-то причины, о которых хотелось бы узнать

Тем не менее, задача создания такого тестера кажется в достаточной степени решаемой, повторюсь, м.б. в силу не полного осознания чего-либо.

( Читать дальше )

— то ли это никому не нужно и на то есть объективные причины,

— то ли это в сочетании с относительной сложностью самих опционов превосходит некий порог сложности для предполагаемых пользователей,

— то ли … еще есть какие-то причины, о которых хотелось бы узнать

Тем не менее, задача создания такого тестера кажется в достаточной степени решаемой, повторюсь, м.б. в силу не полного осознания чего-либо.

( Читать дальше )

теги блога optionanalyser

- arbitrage

- assessment

- Balance

- bar

- broker

- cl

- cme

- common

- control

- data

- eurodollar

- excel

- forecast

- futures

- GE

- hedge fund

- historical

- hv

- IB

- IV

- margin

- ng

- option

- options

- order

- RI

- risk

- roi

- rts

- smile

- span

- Spot

- spread

- strategy

- swan

- trade

- trade strategy

- trading

- TWS

- volatility

- Volume

- volume profile

- Автоматизация торговли

- американский рынок

- арбитраж

- бар

- библиотека

- ВВП

- волатильность

- ГО

- грааль

- данные

- доходность

- евродоллар

- Инструменты

- историческая

- итоги 2012

- клуб

- Комбинация

- лебеди

- ликвидность

- Маркетмейкинг

- общее

- опционы

- ордер

- оффтоп

- оценка

- платформа

- прогноз

- риск

- РТС

- Спот

- спред

- Торговая платформа

- торговая система

- торговая стратегия

- Торговые стратегии

- трейдинг

- улыбка

- управлемый счет

- управление

- управление позицией

- фьюерсы

- фьючерс

- хедж-фонд

- цели

- Эксель

- эффективность