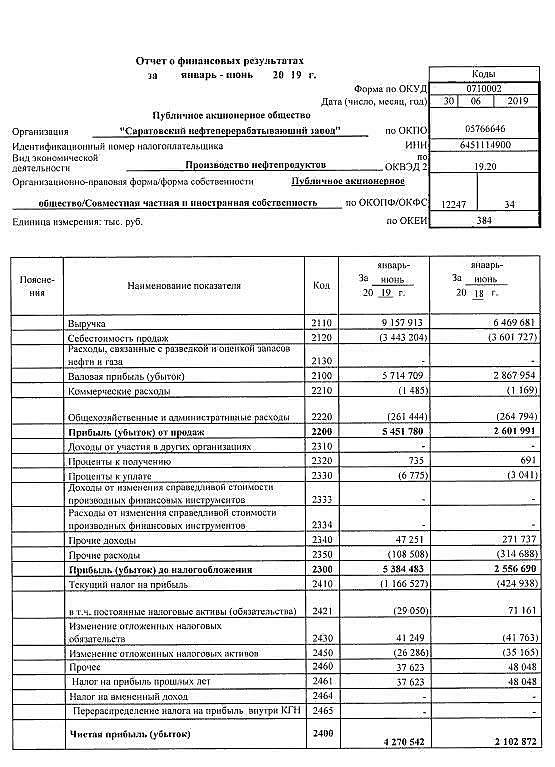

не, я тоже считал, операционка плюс проценты дают 3,7 дивов на преф

witkacy, Отлично. Почти совпало. У меня 3,86.

Это при нулевом изменении курса.

Человек же указывал курс 70, при нем = 3,92.

Евдокимов Сергей, не, я согласен, что в этом году сурпрефу дорога на 30, но держа в голове 2020 я бы от рублей 32 набирал смело

witkacy,

Эх. Я, к сожалению, понятия не имею куда ему дорога.

Знал бы — не торчал бы здесь на форуме. А жил бы Мальдивах с 9-значным счетом в банке.

Но я, черт возьми, вообще не знаю куда пойдет доллар, куда двинутся экономики стран, какова будет динамика спроса на нефть и т.д. Факторов — вал. Еще и меняются постоянно.