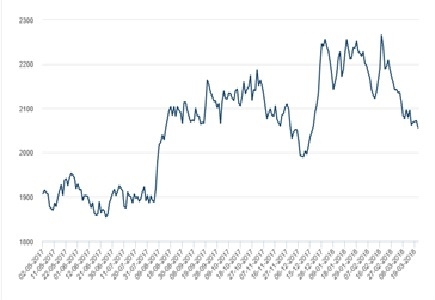

Судя по проспекту эмиссии, доходность ее привязана не только к индексу, но и к сроку погашения, а он наступает 7 марта 2019 года.

это договор инвестиционного страхования жизни (ИСЖ). срок погашения это трехлетний срок с начала договора.

да, возможно, что фиксировать нечего, но в конце срока договора клиент обязательно получит вложенные деньги обратно, без потерь, страховая сумма по дожитию зафиксирована в договоре, но, возможно, и без доходности.

нужно продолжать пополнять программу и надеяться на лучше т.к. выход из программы принесет крупные убытки. к сожаления, банки, по агентской схеме, продают не самые лучшие продукты СК.