комментарии Марвин_Инвестор на форуме

-

- Черт знает что

Включили в индекс MSCI, платеж по полувагонам подрос. Нет же ведь все так и летим вниз.  Лыков лучше бы не молчал как партизан.

Лыков лучше бы не молчал как партизан.

Помимо этого, получить отсрочку или рассрочку можно и другим организациям, не попадающим под применение вышеуказанной меры поддержки. Такая возможность предусмотрена налоговым законодательством, которое также определяет сроки ее предоставления и условия, необходимые для ее получения (ст. 64 Налогового кодекса). Так, предусмотрено, что отсрочка (рассрочка) по уплате налога может быть предоставлена заинтересованному лицу, финансовое положение которого не позволяет уплатить этот налог в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты указанным лицом такого налога возникнет в течение срока, на который предоставляется отсрочка (рассрочка), при наличии хотя бы одного из оснований.

Для получения отсрочки (рассрочки) заинтересованное лицо должно подать заявление, с указанием оснований и приложением подтверждающих документов, в УФНС по месту своего нахождения (жительства) (п. 2 ст. 64 НК РФ, приказ ФНС России от 16 декабря 2016 г. № ММВ-7-8/683@).

ГАРАНТ.РУ: www.garant.ru/news/1404442/#ixzz6ujZWbtFT

Обращение от Юнисервис Капитала:

Юнисервис Капитал

У коллег из boomin есть чудесная рубрика — частное мнение. «А чем мы хуже?» — подумалось мне. Конечно, с анонимностью у нас ничего не выйдет, отсюда — ограничения на мат и сарказм. Но порассуждать в рамках приличий все-таки считаю для себя приемлемым.

Разумеется, о насущном. О ситуации с «Дядей Дёнером». Мне в личных сообщениях и на электронную почту продолжают поступать вопросы в стиле «А как вы относитесь к ситуации? Как считаете: заплатит или нет? Что нам делать то?». Так вот, хотелось бы ответить всем и сразу.

Первое: мое личное отношение к происходящему, равно как и отношение директора «Юнисервис Капитал» как раз попадает под ограничения, обозначенные чуть выше. И озвучивать эти мнения мы не станем: подобные высказывания только усложнят ситуацию. А нам просто необходимо (в интересах инвесторов прежде всего) поддерживать хоть какой-то контакт с руководством ДД. Однако, для понимания глубины нашей печали стоит напомнить несколько фактов, которые являются общедоступными:

— «Юнисервис Капитал» сотрудничает с «Дядей Дёнером» начиная с 2015 года. Еще задолго до биржевых облигаций, мы помогали им привлекать инвестиции в рамках программ секьюритизации и небезосновательно считали: сеть питания так активно росла и развивалась в том числе и благодаря нашему участию.

— Мы помогали компании пройти сложную оферту в коронакризисном 2020 году. Мы вполне смело высказывались в защиту эмитента, вели переговоры с инвесторами и поддерживали котировки в этот период, рискуя собственными средствами. Потому что искренне верили – всё можно преодолеть. Тогда преодолели.

Так что, да — мы были встревожены поступающими от эмитента новостями о налоговой проверке. Однако, до последнего времени у эмитента была определенная уверенность в том, что достаточных оснований для доначисления налогов нет. Оттого, мы были, скажем так, крайне разочарованы, когда узнали (все также, без каких-либо особых комментариев) о наступлении дефолта при выплате купона по второму выпуску. Причем в период «не совсем рабочих дней», что только запутало ситуацию.

Второе: заплатит или нет. Мы не знаем. Но предпримем все усилия, для того, чтобы ситуация разрешилась благополучным для инвесторов образом. В отсутствии понимания глубины проблем у эмитента (отчетность за первый квартал пока не предоставлена, а по годовой есть расхождения и вопросы), конкретики по налоговой, и, что самое главное, намерений руководства, мы не можем внушить никакого оптимизма держателям облигаций. Есть слабая надежда, что комментарий от эмитента, который мы ожидаем, внесет хоть какую-то ясность. Посмотрим.

Ну и третье: что делать? Пока четкого плана действий нет – дефолты все ещё технические, и у эмитента есть возможность устранить нарушения. Если дефолты перетекут в реальные – будет и план действий, о котором инвесторов уведомят представители владельцев облигаций по обоим выпускам. Мы же будем помогать ПВО в плане донесения этой информации, вытягивать эмитента за виртуальный «стол переговоров» с инвесторами, сообщать обо всех значимых событиях по теме, в том числе и тут – в нашем канале.

И что касается работы с недавно созданной «Ассоциацией владельцев облигаций» — тут мы также готовы оказывать ей всяческое содействие. Хотя пока не понимаем, какую роль это организация может сыграть в разворачивающемся невеселом сюжете.

Остаемся на связи.

Марвин_Инвестор, у этих товарищей есть телеграмм-канал куда они публикуют информацию?

Андрей Боголюбский, t.me/s/uniservicecapitalЭто все конечно плохо, но… Кто-то подбирает, видно же. По дневному графику.

loh-investor,

Спекули подбирают…

Leon, не, спекам так свечу задрать слабо, фонд/крупняк скорее всего. Нужно подождать развитя событий.

loh-investor, вы меня извините там оборот 400 тыс рублей. Крупняк?

Alexhey, примерно 1 из 4 было выкуплено все-же. Я не думаю что это обычные инвесторы и на таком негативе это сделали.

loh-investor, конечно тоже хотелось бы в это верить😄

Андрей Боголюбский, поживем — увидим, анализ свечек в облигациях ни о чем не говорит по сути. Ждем фундаментал. надеюсь, «Дядя» вывернется из этой гадости.

loh-investor, да куда он вывернется с долгами на пол-ярда только перед налоговой, а еще по облигам платить ?

Банкрот — Денер однозначно! Сомневаюсь уже что и Рестракт поможет.

Марвин_Инвестор, откуда инфа про налоги на полярда? Не факт, что дыра в капитале в обновленной отчетности полностью сформирована из-за налогов.

mustis, да мелькало что налоговая им вхерачила такой конский налог, ниже в переписке. И вроде НРА так же об эотм упоминала. Все в переписке в даной ветке.- Обращение от Юнисервис Капитала:

Юнисервис Капитал

У коллег из boomin есть чудесная рубрика — частное мнение. «А чем мы хуже?» — подумалось мне. Конечно, с анонимностью у нас ничего не выйдет, отсюда — ограничения на мат и сарказм. Но порассуждать в рамках приличий все-таки считаю для себя приемлемым.

Разумеется, о насущном. О ситуации с «Дядей Дёнером». Мне в личных сообщениях и на электронную почту продолжают поступать вопросы в стиле «А как вы относитесь к ситуации? Как считаете: заплатит или нет? Что нам делать то?». Так вот, хотелось бы ответить всем и сразу.

Первое: мое личное отношение к происходящему, равно как и отношение директора «Юнисервис Капитал» как раз попадает под ограничения, обозначенные чуть выше. И озвучивать эти мнения мы не станем: подобные высказывания только усложнят ситуацию. А нам просто необходимо (в интересах инвесторов прежде всего) поддерживать хоть какой-то контакт с руководством ДД. Однако, для понимания глубины нашей печали стоит напомнить несколько фактов, которые являются общедоступными:

— «Юнисервис Капитал» сотрудничает с «Дядей Дёнером» начиная с 2015 года. Еще задолго до биржевых облигаций, мы помогали им привлекать инвестиции в рамках программ секьюритизации и небезосновательно считали: сеть питания так активно росла и развивалась в том числе и благодаря нашему участию.

— Мы помогали компании пройти сложную оферту в коронакризисном 2020 году. Мы вполне смело высказывались в защиту эмитента, вели переговоры с инвесторами и поддерживали котировки в этот период, рискуя собственными средствами. Потому что искренне верили – всё можно преодолеть. Тогда преодолели.

Так что, да — мы были встревожены поступающими от эмитента новостями о налоговой проверке. Однако, до последнего времени у эмитента была определенная уверенность в том, что достаточных оснований для доначисления налогов нет. Оттого, мы были, скажем так, крайне разочарованы, когда узнали (все также, без каких-либо особых комментариев) о наступлении дефолта при выплате купона по второму выпуску. Причем в период «не совсем рабочих дней», что только запутало ситуацию.

Второе: заплатит или нет. Мы не знаем. Но предпримем все усилия, для того, чтобы ситуация разрешилась благополучным для инвесторов образом. В отсутствии понимания глубины проблем у эмитента (отчетность за первый квартал пока не предоставлена, а по годовой есть расхождения и вопросы), конкретики по налоговой, и, что самое главное, намерений руководства, мы не можем внушить никакого оптимизма держателям облигаций. Есть слабая надежда, что комментарий от эмитента, который мы ожидаем, внесет хоть какую-то ясность. Посмотрим.

Ну и третье: что делать? Пока четкого плана действий нет – дефолты все ещё технические, и у эмитента есть возможность устранить нарушения. Если дефолты перетекут в реальные – будет и план действий, о котором инвесторов уведомят представители владельцев облигаций по обоим выпускам. Мы же будем помогать ПВО в плане донесения этой информации, вытягивать эмитента за виртуальный «стол переговоров» с инвесторами, сообщать обо всех значимых событиях по теме, в том числе и тут – в нашем канале.

И что касается работы с недавно созданной «Ассоциацией владельцев облигаций» — тут мы также готовы оказывать ей всяческое содействие. Хотя пока не понимаем, какую роль это организация может сыграть в разворачивающемся невеселом сюжете.

Остаемся на связи. Это все конечно плохо, но… Кто-то подбирает, видно же. По дневному графику.

loh-investor,

Спекули подбирают…

Leon, не, спекам так свечу задрать слабо, фонд/крупняк скорее всего. Нужно подождать развитя событий.

loh-investor, вы меня извините там оборот 400 тыс рублей. Крупняк?

Alexhey, примерно 1 из 4 было выкуплено все-же. Я не думаю что это обычные инвесторы и на таком негативе это сделали.

loh-investor, конечно тоже хотелось бы в это верить😄

Андрей Боголюбский, поживем — увидим, анализ свечек в облигациях ни о чем не говорит по сути. Ждем фундаментал. надеюсь, «Дядя» вывернется из этой гадости.

loh-investor, да куда он вывернется с долгами на пол-ярда только перед налоговой, а еще по облигам платить ?

Банкрот — Денер однозначно! Сомневаюсь уже что и Рестракт поможет.Вопрос к тем кому дивы пришли: Депозитарный комс по 0,02$ за бумагу сразу удержали ?

Да по ВТБ пока еще не доехали, но вот по Русагро на ВТБ в течении 10дней все моментально прилетело.

Марвин_Инвестор, Вы каждый цент считаете?

Виталий Петровский, Причем тут каждый цент ?

Есть документ в котором написана чистая ставка и размер депозитарной комиссии, интересно узнать была ли эта комиссия удержана из текущих начислений?

Думаю дивов не будет, т.к. 30.04 на сайте раскрыта информация, о том, что ГазпромНефть дала в долг деньги Газпрому.

Начинается такая же катавасия как у Роснефти и Башнефти. Головняк тянет деньги в долг из дочки.

Гадаю на ромашке, Здравствуйте! очень интересное замечание, что газпромнефть дала кредит газпрому.такое раньше было? и вообще замечали ли что нибудь странное? (вроде как газпром доит дочку).стало очень интересно просто)

punba, да какие кредиты еще, где фактура?

Марвин_Инвестор, ir.gazprom-neft.ru/disclosure/statement-of-material-facts/89b78a8463d3236b610c7e232839504d/

punba, теперь понятно, да и с дивов чуток подрезали на 1,50рубВозможно третье лицо или кто то из должников по судебным делам кому Лыков торчал. Вот с их стороны запросто могла малява быть написана не только в ФНС, так же Сбер мог поднапрячь.

В бывших или текущих учредителей я не верю что они собственноручно решили бизнес развалить.

К пятнице Денер однозначно ответит по ситуации ибо наступят более жесткие риски. На след недели ЮЛКМ начнет организовывать ОСВО.

Кстати кому интересно можете писать и в ЮЛКМ и в Юнисервис там люди адекватны отвечают на вопросы.

Налоговая проверка закончится к середине лета, никто не будет ждать эти сроки. Сейчас уже все начнут шуметь что бы ДД банкротился либо реструктурировался.

Никто до наступления реального дефолта ничего сделать не может.

Я хочу на ОСВО услышать доводы людей кто по крупному влез сюда на лимоны рублей, а так же понять по стратегии что Лыков и ко собирается делать.

Марвин_Инвестор, вы в Новосибирск поедите?

Kromnomo, удаленку сделают, сейчас КОВИД, а так бы прокатился давно там не был.

Марвин_Инвестор, еще ни разу не встречал дистанционное ОСВО, да и не предусмотрено это законом. Проведут по месту регистрации Эмитента и ПВО

Kromnomo, спрошу у них в пятницу, ГОСА/ВОСА проводят по удаленке.Думаю дивов не будет, т.к. 30.04 на сайте раскрыта информация, о том, что ГазпромНефть дала в долг деньги Газпрому.

Начинается такая же катавасия как у Роснефти и Башнефти. Головняк тянет деньги в долг из дочки.

Гадаю на ромашке, Здравствуйте! очень интересное замечание, что газпромнефть дала кредит газпрому.такое раньше было? и вообще замечали ли что нибудь странное? (вроде как газпром доит дочку).стало очень интересно просто)

punba, да какие кредиты еще, где фактура?Возможно третье лицо или кто то из должников по судебным делам кому Лыков торчал. Вот с их стороны запросто могла малява быть написана не только в ФНС, так же Сбер мог поднапрячь.

В бывших или текущих учредителей я не верю что они собственноручно решили бизнес развалить.

К пятнице Денер однозначно ответит по ситуации ибо наступят более жесткие риски. На след недели ЮЛКМ начнет организовывать ОСВО.

Кстати кому интересно можете писать и в ЮЛКМ и в Юнисервис там люди адекватны отвечают на вопросы.

Налоговая проверка закончится к середине лета, никто не будет ждать эти сроки. Сейчас уже все начнут шуметь что бы ДД банкротился либо реструктурировался.

Никто до наступления реального дефолта ничего сделать не может.

Я хочу на ОСВО услышать доводы людей кто по крупному влез сюда на лимоны рублей, а так же понять по стратегии что Лыков и ко собирается делать.

Марвин_Инвестор, вы в Новосибирск поедите?

Kromnomo, удаленку сделают, сейчас КОВИД, а так бы прокатился давно там не был.Возможно третье лицо или кто то из должников по судебным делам кому Лыков торчал. Вот с их стороны запросто могла малява быть написана не только в ФНС, так же Сбер мог поднапрячь.

В бывших или текущих учредителей я не верю что они собственноручно решили бизнес развалить.

К пятнице Денер однозначно ответит по ситуации ибо наступят более жесткие риски. На след недели ЮЛКМ начнет организовывать ОСВО.

Кстати кому интересно можете писать и в ЮЛКМ и в Юнисервис там люди адекватны отвечают на вопросы.

Налоговая проверка закончится к середине лета, никто не будет ждать эти сроки. Сейчас уже все начнут шуметь что бы ДД банкротился либо реструктурировался.

Никто до наступления реального дефолта ничего сделать не может.

Я хочу на ОСВО услышать доводы людей кто по крупному влез сюда на лимоны рублей, а так же понять по стратегии что Лыков и ко собирается делать.

Марвин_Инвестор, вполне возможно, также возможно что просто идет отжим, после того как не согласились добровольно передать, все возможно.

евгений Романенко, отжим через налоговую не делается, никто не будет трясти ипэшника и ждать еще два+месяца пока там что то закончится, забирают быстро и по тихому.- Возможно третье лицо или кто то из должников по судебным делам кому Лыков торчал. Вот с их стороны запросто могла малява быть написана не только в ФНС, так же Сбер мог поднапрячь.

В бывших или текущих учредителей я не верю что они собственноручно решили бизнес развалить.

К пятнице Денер однозначно ответит по ситуации ибо наступят более жесткие риски. На след недели ЮЛКМ начнет организовывать ОСВО.

Кстати кому интересно можете писать и в ЮЛКМ и в Юнисервис там люди адекватны отвечают на вопросы.

Налоговая проверка закончится к середине лета, никто не будет ждать эти сроки. Сейчас уже все начнут шуметь что бы ДД банкротился либо реструктурировался.

Никто до наступления реального дефолта ничего сделать не может.

Я хочу на ОСВО услышать доводы людей кто по крупному влез сюда на лимоны рублей, а так же понять по стратегии что Лыков и ко собирается делать. учитывая последние комментарии Лыкова

евгений Романенко, ну тогда чем эта группировка могла воздействовать на Горестова с целью завладения его денежными средствами что вынудила его слить долю? Если реально допустить что было давление ?

Так вот Горестов то в свое время помогал раскручивать шаурмячную и бабок в нее вбухал прилично. А так же помогал в части налаживания бизнеса с Арабами.

Жаль что с саудитами не взлетело.все более склоняюсь, что причиной ситуации является не сам бизнес, а отношения внутри между учредителями, можно предположить, что и налоговая пришла не просто так…

евгений Романенко, маловероятно. Т.к. заход налоговой похерил теперь всем маржу и бизнес. Вот только если Антон Горестов продал за копейки свою долю, а Супруны были в сговоре с Лыковым, но это сюр ацкий.Кто виноват? Что делать? и когда все это закончится. А вот кто следующий претендент на дефолт. Задним умом то все крепки.

Алексей Николаевич Бугайчук, по ходу грузовичкофф )Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Что за долги могут быть перед шаурмистами, которые продают лаваш из будки? Дядя Вася взял шаурму, а деньги сказал завтра занесет? И в балансе отразили

Алексей Николаевич Бугайчук, у Лыкова группа компаний и куча КА и поставщиковДядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

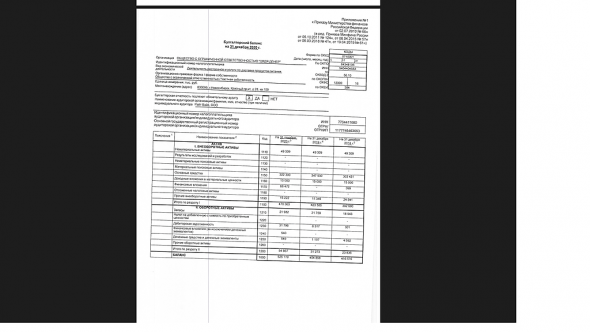

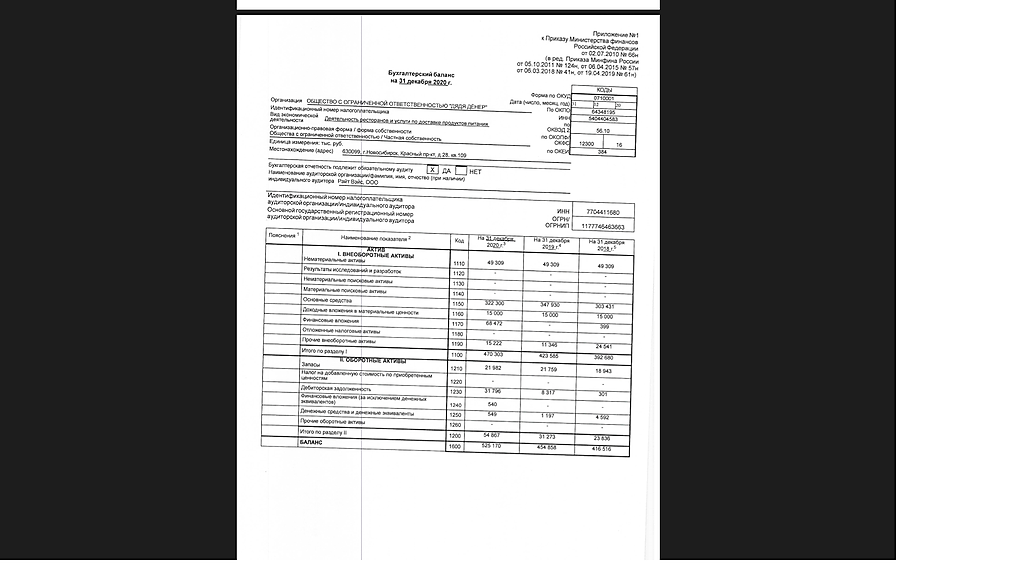

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Kromnomo, как говорят американцы, раз ты такой умный, то почему с убытками???))) Нам дуракам этого не понять, поэтому мы и не покупаем)))

Алексей Степанович Галицкий, Благодарю. Вы действительно инвестор ВДО(судя по скрину)

Добавлю, что Кромномо старый и довольно активный инвестор этого сектора, перед покупкой он читает бумагу именно через призму отрасли, что крайне важно в данном сегменте инвестирования. У меня тоже была с ним дискуссия, и скажу Вам откровенно: если Вы вступаете с ним в спор, учитывайте, что могут открыться новые подробности, даже если ранее была уверенность во всем. Если из полемики-случайно получить софистику, то однажды можно тоже потерять деньги.

Если не против закончим, оффтоп.

Angelina Yurieva, я и не спорю с вами. Только плох тот инвестор, у которого все дураки, а один только Я умный. Потому, что у меня 50 бумаг и я в убытках. И кичась этим теперь бьёт себя в грудь, мол посмотрите на меня умного, а не вышел я из бумаг потому как ленивый очень))) Вы правы, хватит об этом. Спасать Дядю Дёнера надо. Может скинемся по тыщёнке???)))))))))

Алексей Степанович Галицкий, это хорошее предложение я поддерживаю, озвучим его на ОСВО ЮЛКМ

Чтобы купить акции, выберите надежного брокера: