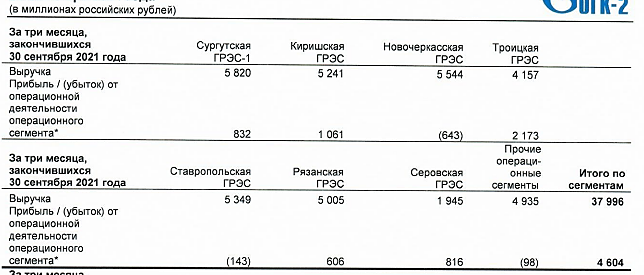

К сожалению, при текущих объемах выручки чистая прибыль минимальна.

Скорректированная чистая прибыль за 9 мес составила всего 87 млн долл. По дивидендной политике Совкомфлот обязуется платить не менее 50% от ее размера. Т.е. за 9 мес компания заработала крайне скромные 1,33 рубля на акцию (1,6% дивдоходности).

При всей любви отечественных инвесторов к дивидендам данную бумагу уже давно должны были слить, но ее держит на плыву огромный размер законтрактованной выручки. При текущей капитализации Совкомфлота в 2,76 млрд долл объем контрактов составляет 24 млрд долл (+1,3 млрд долл за 9 мес) с рентабельностью по EBITDA на уровне 80%.

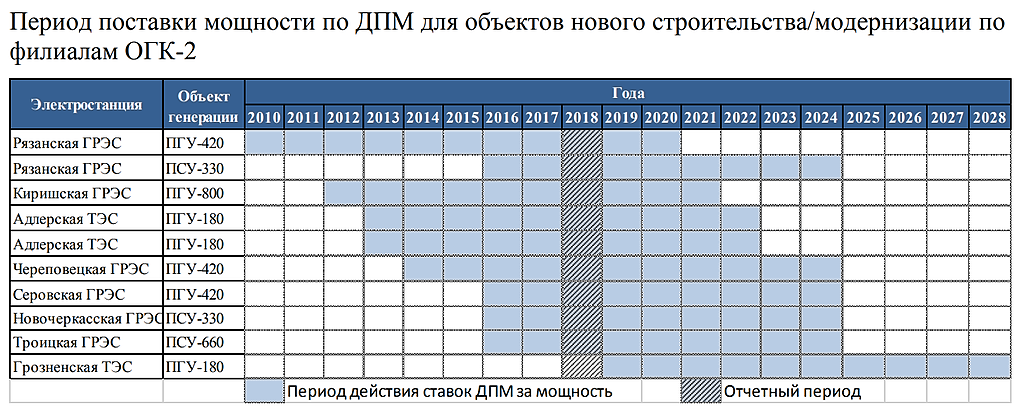

Рост законтрактованной выручки по годам:

2021 — 761 млн долл

2022 — 804 млн долл(+5,6% относительно 2021 г.)

2023 — 913 млн долл (+20% относительно 2021 г.)

2024 — 1047 млн долл (+37,5% относительно 2021 г.)

2025 — 1111 млн долл (+46% относительно 2021 г.)

Как видно из графика поступлений, финансовые результаты должны улучшиться начиная с 2023 г. При этом не учтен конвенциональный сегмент (транспортировка нефти).