emitent.1prime.ru/News/NewsView.aspx?GUID=%7BFBAEE75B-7D6E-4FB5-BC96-77635A3167E7%7D

===========================

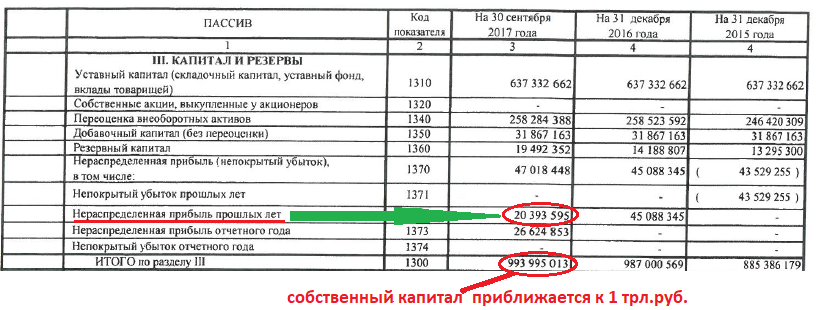

напоминалка, для «танкистов»…

МОСКВА, 29 ноя — ПРАЙМ. Чистая прибыль «Россетей» по МСФО в январе-сентябре 2017 года выросла на 3,4% по сравнению с аналогичным периодом прошлого года и составила 81 миллиард рублей, говорится в материалах компании.

Скорректированная чистая прибыль компании выросла на 33,5% и составила 98,4 миллиарда рублей, выручка увеличилась на 5,9% и достигла 658,1 миллиарда рублей.

EBITDA за девять месяцев выросла на 4,7% — до 213,1 миллиарда рублей.

Скорректированный показатель EBITDA без учета убытков от обесценения финансовых вложений и обесценения дебиторской задолженности, убытков или доходов от изменения структуры группы компаний «Россети» увеличился на 15,4%, до 231,7 миллиарда рублей.

МОСКВА, 28 ноя /ПРАЙМ/. ФСК завершила механические испытания опытных образцов новых опор для линий электропередачи 220 кВ, которые позволят снизить затраты на строительство на 15-25%, говорится в сообщении ФСК.

«Новые опоры позволят снизить затраты на строительство воздушных линий на 15-25%, ожидаемое сокращение эксплуатационных расходов — 20%. Также за счет увеличения пролетов опор скорость монтажа увеличится на 20%, а сроки проектирования сократятся на 30%», — отмечает ФСК.

Новые конструкции будут применяться при модернизации существующих и строительстве новых объектов компании.

Компания отмечает, что одним из первых объектов для внедрения новых конструкций будет воздушная линия 220 кВ «Тира — Надеждинская», входящая в состав ключевого проекта ФСК по внешнему электроснабжению объектов Байкало-Амурской магистрали (БАМ) и Транссибирской магистрали (Транссиб).

Следующим этапом, как отмечает ФСК, станет разработка и испытание стальных решетчатых опор воздушных линий более высоких классов напряжения — 330 и 500 кВ, разработка фундаментных конструкций к ним.

МОСКВА, 28 ноя /ПРАЙМ/. АКРА присвоило ФСК ЕЭС <FEES>(входит в «Россети») высший кредитный рейтинг «ААА(RU)» со стабильным прогнозом, сообщается на сайте агентства.

«АКРА присвоило ФСК ЕЭС кредитный рейтинг ААА(RU), прогноз „стабильный“. Кредитный рейтинг ФСК ЕЭС присвоен на уровне финансовых обязательств правительства РФ, что обусловлено очень высокой системной значимостью компании для российской экономики и очень высокой степенью влияния государства на ФСК ЕЭС», — говорится в сообщении.

Как отмечает агентство, компании также дана оценка собственной кредитоспособности на уровне «АА». Такая оценка обусловлена монопольным управлением стратегической инфраструктурой в сфере энергоснабжения экономики и населения, очень высокой рентабельностью бизнеса, низким уровнем долговой нагрузки и высоким уровнем ликвидности. При этом оценка сдерживается отрицательным денежным потоком в связи с существенными капитальными вложениями.

Стабильный прогноз предполагает с высокой долей вероятности неизменность рейтинга на горизонте 12–18 месяцев, поясняет агентство.

К негативному рейтинговому действию могут привести существенное снижение уровня системной значимости ФСК для российской экономики, а также значительное сокращение объема оказываемой поддержки со стороны государства и увеличение выплат в пользу ПАО «Россети».

МОСКВА, 28 ноя /ПРАЙМ/. АКРА присвоило ФСК ЕЭС <FEES>(входит в «Россети») высший кредитный рейтинг «ААА(RU)» со стабильным прогнозом, сообщается на сайте агентства.

«АКРА присвоило ФСК ЕЭС кредитный рейтинг ААА(RU), прогноз „стабильный“. Кредитный рейтинг ФСК ЕЭС присвоен на уровне финансовых обязательств правительства РФ, что обусловлено очень высокой системной значимостью компании для российской экономики и очень высокой степенью влияния государства на ФСК ЕЭС», — говорится в сообщении.

Как отмечает агентство, компании также дана оценка собственной кредитоспособности на уровне «АА». Такая оценка обусловлена монопольным управлением стратегической инфраструктурой в сфере энергоснабжения экономики и населения, очень высокой рентабельностью бизнеса, низким уровнем долговой нагрузки и высоким уровнем ликвидности. При этом оценка сдерживается отрицательным денежным потоком в связи с существенными капитальными вложениями.

Стабильный прогноз предполагает с высокой долей вероятности неизменность рейтинга на горизонте 12–18 месяцев, поясняет агентство.

К негативному рейтинговому действию могут привести существенное снижение уровня системной значимости ФСК для российской экономики, а также значительное сокращение объема оказываемой поддержки со стороны государства и увеличение выплат в пользу ПАО «Россети».