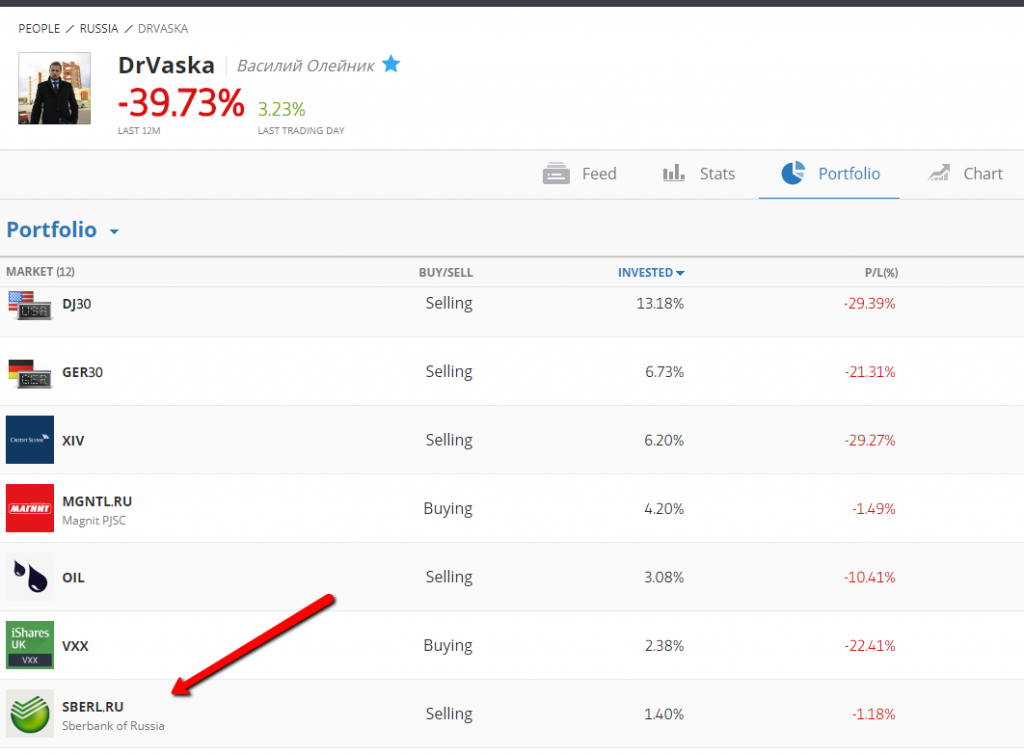

Удалось набрать позу за день со средней 4541 на 8% портфеля. На отскоке по цене покупки ВТБ — выход.

khornickjaadle, в 2022 году

Удалось набрать позу за день со средней 4541 на 8% портфеля. На отскоке по цене покупки ВТБ — выход.

редактор Боб, То есть, за 14 лет заработают 1,3 трлн. прибыли после 2022 года. Круто, капитализация Россетей сейчас меньше 200 ярдов…

khornickjaadle, Сейчас не меньше зарабатывают… вложили уже ярд… капа еще ниже

Сергей, Начинаю подумывать о спекуляциях по сетке, больше заработаешь. Тут счёт на десятилетия пошёл.

редактор Боб, То есть, за 14 лет заработают 1,3 трлн. прибыли после 2022 года. Круто, капитализация Россетей сейчас меньше 200 ярдов…

Александр Е, Я шортить буду, бумагу дают в шорт, затем переворот и вверх. Вообще, по ФСК это может стать супертрейдом года.

Проанализировал ТА по ФСК ЕЭС и понял, что возможен грандиозный движ по бумаге. За последние полгода волатильность почти сошла на нет. Подтверждением этому служит тот факт, что машки (SMA) с параметрами 3,5,8,13,21,34,55,89 сошлись на недельной свечке от 15 января 2018 года. Примерный ход событий (прогноз) — небольшой пролив вниз до 13-14 коп., и затем рост до 26 копеек и выше, либо сразу на 26 копеек. P.S. Прогноз не является рекомендацией к открытию позиций по бумаге, каждый думает своей головой.

Проанализировал ТА по ФСК ЕЭС и понял, что возможен грандиозный движ по бумаге. За последние полгода волатильность почти сошла на нет. Подтверждением этому служит тот факт, что машки (SMA) с параметрами 3,5,8,13,21,34,55,89 сошлись на недельной свечке от 15 января 2018 года. Примерный ход событий (прогноз) — небольшой пролив вниз до 13-14 коп., и затем рост до 26 копеек и выше, либо сразу на 26 копеек. P.S. Прогноз не является рекомендацией к открытию позиций по бумаге, каждый думает своей головой.

Спасибо за все, Газпром. Буду ждать тебя по 100 рублей.

Нам больше не по пути временно

Тимофей Мартынов, По 100 он с Новатэком может сравняться по капе — точно брать газ надо по такой цене…

а что там в начале феврале 2017-го произошло, что взлетели так акции? заранее спасибо :)

София Литвинова, Гута проявила интерес на 100% владения. Вроде как год действительно предложение.

Пришло время шортить этого монстра. Приступил к набору шорта, тут и заседание ФРС кстати. Стоп-лосс — на следующее утро, после получения информации о ставке (временной). Поехали!

Проанализировал операционную деятельность Протека за последние 8 лет (срез 9 месяцев, так как нет операционного отчёта за 2017 год) и понял, что бизнес компании логичен и перспективен. Он состоит из дистрибуции, ритейла и производства. За 8 лет выручка от дистрибуции выросла на 108%, ритейла — на 154%, производства — на 162%. Доля дистрибуции в общей выручке снизилась с 83 до 78%, а ритейла, наоборот, выросла с 12 до 18%. Доля производства за указанный период в выручке почти не изменилась и колеблется в районе 4-5%. То есть компания увеличила долю высокомаржинального бизнеса (ритейла) и снизила долю низкомаржинального (дистрибуции). Такая бизнес-модель, на мой взгляд, повышает конкурентноспособность компании на фармрынке. Добавил к позе акций Протека на цель 150 руб. за штуку.

khornickjaadle, смешно! Ритейл в фармации стал высокомаржинальным. Последние несколько лет наценка в аптечной рознице стремится к нулю. А например Имплозия вообще продает по отпускным ценам, т.е. ниже 0, ибо нужно ще закрывать расходы на деятельность.

Alex64, Спасибо большое за замечание, нашёл ошибку. За 1п 2016 (выборочно) нашёл инфу, что наиболее рентабельным было производство: Выручка 4,4 ярда, ЧП — 0,77. Дистрибуция Выручка 88, ЧП — 1,39, Ритейл — Выручка 16,5, ЧП — 0,3. Иногда бывает «заклинит» мозг и напишешь всякую чушь, но рентабельность ритейла чуть выше, чем дистрибуции.

Проанализировал операционную деятельность Протека за последние 8 лет (срез 9 месяцев, так как нет операционного отчёта за 2017 год) и понял, что бизнес компании логичен и перспективен. Он состоит из дистрибуции, ритейла и производства. За 8 лет выручка от дистрибуции выросла на 108%, ритейла — на 154%, производства — на 162%. Доля дистрибуции в общей выручке снизилась с 83 до 78%, а ритейла, наоборот, выросла с 12 до 18%. Доля производства за указанный период в выручке почти не изменилась и колеблется в районе 4-5%. То есть компания увеличила долю высокомаржинального бизнеса (ритейла) и снизила долю низкомаржинального (дистрибуции). Такая бизнес-модель, на мой взгляд, повышает конкурентноспособность компании на фармрынке. Добавил к позе акций Протека на цель 150 руб. за штуку.

Проанализировал операционную деятельность Протека за последние 8 лет (срез 9 месяцев, так как нет операционного отчёта за 2017 год) и понял, что бизнес компании логичен и перспективен. Он состоит из дистрибуции, ритейла и производства. За 8 лет выручка от дистрибуции выросла на 108%, ритейла — на 154%, производства — на 162%. Доля дистрибуции в общей выручке снизилась с 83 до 78%, а ритейла, наоборот, выросла с 12 до 18%. Доля производства за указанный период в выручке почти не изменилась и колеблется в районе 4-5%. То есть компания увеличила долю высокомаржинального бизнеса (ритейла) и снизила долю низкомаржинального (дистрибуции). Такая бизнес-модель, на мой взгляд, повышает конкурентноспособность компании на фармрынке. Добавил к позе акций Протека на цель 150 руб. за штуку.

Прикинул, куда может свалиться Магнит. В 2017 году чистая прибыль 35,5 ярда при рентабельности по чистой прибыли 3,1%. В 2013 году чистая прибыль была приблизительно такой же — 35,6 ярда при рентабельности по чистой прибыли в 6,1%. Цена акции в январе 2013 года в районе 9000 руб., следовательно сейчас Магнит в 2 раза хуже, чем был в 2013 году, и получается прогнозное падение цены бумаги до 4500 руб. за штуку.

Игорь Егоров, 5 лет не думаю, но 1-2 года допускаю, а затем на 27 коп. (прогноз). Пока стоять будет, тут на спекуляциях наколбасить можно денег.

Решил оценить силу падения акций через индикатор RSI 14 на недельном графике и удивился, что-то такого не припомню, чтобы индикатор показал абсолютный «ноль». Значение составляет на 27.11.2017 года — 0,000000. Ну, Магнит отжигает!

Dok30 Dokov, Я упростил метод, оригинал сложнее и точнее. На примере АСКО: чистая прибыль по МСФО 2016 - 0,281 млрд. руб. (без учёта графы в отчёте о совокупном доходе), количество акций — 0,526 млрд. шт., прибыль на акцию примерно 53 копейки. Делим на 5 (инфляция 5% примерно в 2016 году) и умножаем на 100. Получается примерно 10 рублей стоимость акции.