комментарии khornickjaadle на форуме

-

Спасибо за ответ. Сколько на ваш взгляд может длиться этот безумный рост до существенной коррекции? Вроде фундаментально это не очень хорошая компания. Жалко фиксить убыток, много терять. думаю ждать и усредняться. Или это утопия и лучше смириться и жить дальше с новыми идеями? Может она выше рубля пойти?

Извиняюсь за назойливость и заранее благодарен за любые ответы и комментарии.

Юрий Атрошенко, Посчитал свою статистику, так с усреднениями по лонгам я заработал в разы больше, чем с усреднениями по шортам. И то — это неправильно стоять долго с плечами и в лонге, и в шорте.Что делать с бумагой? Чего ждать, в перспективе 1-2 месяца? встал в шорт по глупости. несколько раз прокатило, не читая и не думая полез дальше. Подскажите профессионалы, я только 2 месяца торгую.

Юрий Атрошенко, Хоть и не профи я, но шортить бумагу с фри мизерным опасно, что сейчас и показала бумага.кабзда всем! ленпрефовская субстанция пролоббировала отклонение закона, обязывающего госкомпании выплачивать 50% прибыли на дивиденды:

МОСКВА, 22 янв /ПРАЙМ/. Госдума отклонила в первом чтении законопроект, который обязывает госкомпании направлять на дивиденды не менее 50% своей прибыли.

Документ был внесен депутатами от «Справедливой России» Сергеем Мироновым, Михаилом Емельяновым, Александром Ремезковым, Олегом Ниловым и Олегом Шеиным. Они считают, что действующий норматив обязательной выплаты дивидендов в 25% от размера чистой прибыли, который закреплен распоряжением правительства РФ, создает искусственное занижение отдачи вложенного капитала, что приводит к наличию необоснованных преимуществ для госкомпаний.

Против принятия законопроекта выступили профильный комитет Госдумы по природным ресурсам, собственности и земельным отношениям, правительство и Счетная палата РФ.

Думский комитет считает, что предлагаемое изменение носит, по сути, демотивирующий характер, ослабляя экономические стимулы для активного наращивания прибыли компаниями с госучастием, и «может создать предпосылки для искусственного занижения их прибыли». При этом не учитываются отраслевые особенности деятельности компаний с госучастием и то, что по действующим нормам выплата дивидендов не является обязанностью акционерного общества.

Правительство считает, что законопроект ограничивает акционеров в реализации прав, предоставленных им в соответствии с гражданским законодательством. Существующий правовой механизм позволяет акционерам самостоятельно принимать решение о целесообразности осуществления выплат дивидендов и их размерах из полученной по результатам работы общества за отчетный год чистой прибыли, напоминает кабмин.

Счетная палата полагает, что решение о выплате дивидендов в размере не менее 50% чистой прибыли на долгосрочную перспективу может оказать позитивное влияние на формирование доходной базы федерального бюджета. «Однако в условиях экономических санкций закрепление указанного норматива на уровне федерального закона и отказ от существующего более гибкого механизма регулирования размеров дивидендных выплат правительством РФ с учетом целей дальнейшего использования средств, оставшихся в распоряжении обществ, на их развитие представляется преждевременным», — отмечается в заключении ведомства на законопроект.

Ватник, Непонятно, а почему сетка рванула? Александр, В начале февраля уже будет видно по прибыли январь19 — январь18.

Александр, В начале февраля уже будет видно по прибыли январь19 — январь18.Терзают меня смутные сомнения (дежавю). Все полны позитива. На МФД уже кричат, что скоро 230, а потом и 330 не за горами («Лотерея дело верное»©). На чём оптимизм? Рост бумаги летом 18-го в преддверии встречи Путин-Трамп понятен и объясним. Как и падение вследствие несбывшихся по её итогам надежд. А сейчас на чём рост? Санкции уже отменили? Мнучин назначен министром финансов РФ? Набиулина возглавила ФРС? Какой-то сплошной «русские с пендосами братья навек»! Не похоже ли это на глобальный «развод»? Вопрос риторический! Sorry

macgrou, Ну, Г. Греф сказал, что чистая прибыль будет 1 трлн, и дивы 50% от чистой прибыли, то есть 500 млрд. руб. или 23 руб. на акцию примерно, а это возможный диапазон цены от 230 до 400 руб. за обычку. Правда добавил типа «Если Бог даст». За 2018 год уже чистая прибыль больше 800 млрд. руб. Сбер растёт, скоро газика может обойти по чистой прибыли. Удвоиться бумага может запросто, если чистая прибыль вырастет до 1 трлн. руб.Так что в итоге? По рублю в шорты встаём? :)

Александр Е, Допка небольшая, будет откат. Шортить бумагу с p/e около 2 нелогично. Если только профи шортить будут.Все кто здесь в чате и взяли этот ЛОНГ, снимаю шляпу

Tafaube, интересно а что шортисты делают… как риски хеджируют?

ocean drive, я узредняюсь

Михаил, Смело, помню тоже усреднялся по сберу, «жив остался» с божьей помощью…

khornickjaadle, не хочу лося резать, т.к. не верю в дальнейший рост более 215. Выше расти не на чем, а падать есть куда

Михаил, Если вера очень сильна, то может удача помочь. Но это уже высокие материи, не каждому дано.Все кто здесь в чате и взяли этот ЛОНГ, снимаю шляпу

Tafaube, интересно а что шортисты делают… как риски хеджируют?

ocean drive, я узредняюсь

Михаил, Смело, помню тоже усреднялся по сберу, «жив остался» с божьей помощью…- Вот и 207 по Сберу прошли. Как-бы в понедельник выше не пошли в отсутствие америки.

- С 29.10.2018 по 18.01.2019 бумага сделала почти 34%. До этого, ещё были задёрги в прошлом году. Бумага — клад для спекуляций!

Кстати по Магниту есть один большой рискик — что они надумают купить Ленту)

Тимофей Мартынов, Следующим логичным шагом после назначения экс-главы «Ленты» Яна Дюннинга на должность президента «Магнита», могло бы стать объединение двух ритейлеров, сообщил в комментарии РИА Новости президент Российской ассоциации экспертов рынка ритейла (РАЭРР) Андрей Карпов.

Роман П, Магнит может ещё в Питере и Москве скупить сети, не превышая порог присутствия в регионе. НКНХ увеличивает инвестпрограмму. Будет построена установка по производству метанола мощностью 500 тыс. тонн в год. Предприятие потребляет 250 тыс. тонн этого продукта за год, покупая его на стороне. Метанол является сырьём для производства изопренового каучука, производство которого будет увеличено до 330 тыс. тонн в год. Источник www.business-gazeta.ru/article/409613

НКНХ увеличивает инвестпрограмму. Будет построена установка по производству метанола мощностью 500 тыс. тонн в год. Предприятие потребляет 250 тыс. тонн этого продукта за год, покупая его на стороне. Метанол является сырьём для производства изопренового каучука, производство которого будет увеличено до 330 тыс. тонн в год. Источник www.business-gazeta.ru/article/409613пагнали на слив… убийцы!!!

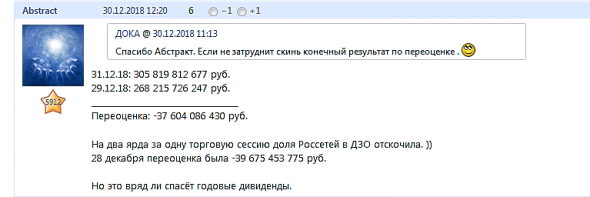

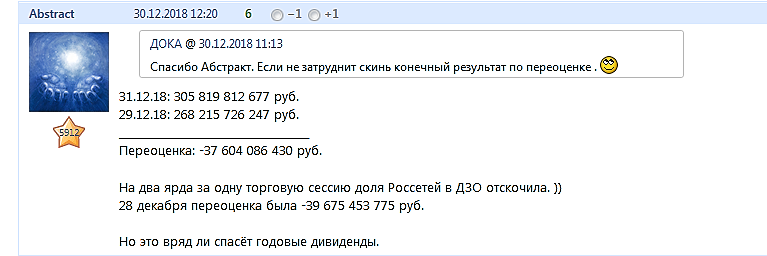

Ватник, Вроде нет слива, на рупь пусть гонят.В итоге по РСБУ имеем убыток -9.4 ярда

откуда генеральный дятел насчитал 30-50!!! прибыли

переоценка пакетов дала -30.9 ярда

и как он платить дивы собрался, если закон не позволяет

j v n, откуда данные, что по РСБУ за 2018 год убыток?

ПАО «Россети» рассчитывает получить чистую прибыль по РСБУ по итогам текущего года против убытка годом ранее, видит источники для выплаты дивидендов за 2018 г., сообщил в интервью «Интерфаксу» гендиректор компании Павел Ливинский.

«Прогнозируем по результатам года плановую прибыль в объеме порядка 24 млрд рублей против убытка, который был в прошлом году на уровне 13 млрд рублей. Соответственно, возможность платить дивиденды есть», — сказал он.

ru.investing.com/news/economy-news/article-576862

По итогам 9 месяцев 2018 года в соответствии с российскими стандартами бухгалтерской отчетности чистая прибыль компании «Россети» увеличилась в 2,6 раза в сравнении с показателем за аналогичный период прошлого года и составила 19,213 млрд рублей. Выручка компании увеличилась на 3% — до 26,42 млрд рублей.

www.rosseti.ru/press/news/?ELEMENT_ID=34163

Олег Каширин, smart-lab.ru/forum/FEES/page485/#comment9259078

мимо проходил, ничего не понял. По подробнее можно?

За 9 месяцев по РСБУ было + 19 млрд. (это своя хозяйственная деятельность без дочек + переоценка капитализации), откуда за 4 квартал будет убыток по итогам года? Сам Ливинский прогнозирует рост прибыль по РСБУ до 24 млрд.

Мне в целом без разницы, что они там творят, у меня Россети обычка и префы под завязку закуплены, продавать ни за что не буду, 50% дивов реинвестирую. Будет дешевле — больше акций куплю. Будет расти — вообще отлично.

Я их всех переживу.

Олег Каширин, Ливинский заявлял о прибыли в 30-50 млрд. по году

www.finam.ru/analysis/newsitem/rosseti-planiruyut-v-2018-godu-chistuyu-pribyl-po-msfo-na-urovne-130-140-mlrd-rubleiy-20181221-114827/

тут написал

smart-lab.ru/forum/RSTI/page126/#comment9000848

и тут

smart-lab.ru/forum/FEES/page480/#comment9223383

и по факту получили фск ниже 0,15 в файле итог

Не понятно, что здесь ждать и какие идеи.

Обычку я отдал, плечи жали, но преф оставил.

мимо проходил, так ФСК уже давно около 15 копеек крутится с августа, разве в отчете по РСБУ за 9 месяцев это не учитывали? Так и там все-равно прибыль была — 19 млрд.

Под 24 млрд. планируют по РСБУ по итогам года.

Контора очень мутная непрозрачная и непонятная, но стратегическая, поэтому и держу ее (об + пр), а дивы реинвестирую. Буду надеяться на лучшее, а высчитывать тут что-то и планировать невозможно у них семь пятниц на недели.

Но думаю до 1 рубля об. будут гнать, им надо допку по любому проводить. Вопрос вот, что будет дальше?

Олег Каширин, До рубля ещё много, почти 20% роста. Можно ещё успеть заработать. После допки, наверное откат, снова покупать. Кризисный уровень 0,53. Здесь планирую на плечи брать.

Вышла новость от пресс-центра ГИТа, что подписано соглашение с дочерними компаниями «Мегафона». Источник paogit.ru/news/pao_git_megafon Совместные инвестиции в приобретение телекоммуникационных и ЖКХ-активов. Проект «Цифровая управляющая компания». Теоретически для Мегафона может появиться источник роста клиентов через скупку УК совместно с ГИТом, так думаю.

khornickjaadle, опыт показывает, что верить новостям ГИТа не стоит. Обещали продолжить в 2018 году скупку УК и рост, но в итоге обросли большими долгами, сократились доли аффилов, а компании стали отписывать на физиков от ГИТа. Обещали обратный выкуп, но на деле просто сократили долю на резком росте на новости. Обещали, что будет рост акций, а из правового поля не будет уходить более 25% акций, но вышло всё ровно наоборот. Зато вот крестный ход, смешанные бои и театральные мероприятия — это пожалуйста.

В общем рынок наглядно показал вчера и сегодня, что не верит руководству компании)

chitaupishu, Кстати, да, стал замечать странные вещи. Обещаний (намерений) много, а сдвигов нет. По отчёту непонятно что покажут, нужно же резервы под иски создавать, а это убыток по году. Сам ГИТ говорит, что компания закончила 2018 год лучше, чем 2017-й (пункт 7 новогоднего поздравления — ввод в заблуждение инвесторов?). Вообщем, продал я ГИТ по основному счёту и оставил пока на «игровом».

Такие хорошие сигналы на покупку вырисовывались, а в итоге пару дней боковичок и вниз.

Буду подбирать у 150.

Николай Панасенко, Наверное иск Нафтогаза на 12 ярдов баксов влияет.

Чтобы купить акции, выберите надежного брокера: