комментарии khornickjaadle на форуме

-

НКНХ разработал новую марку полистирола для холодильной техники ПСОН 535М. Она аналогична немецкой марке. Импортозамещение в действии. Источник plastinfo.ru/information/news/45449_20.05.2020

НКНХ разработал новую марку полистирола для холодильной техники ПСОН 535М. Она аналогична немецкой марке. Импортозамещение в действии. Источник plastinfo.ru/information/news/45449_20.05.2020

Вчера, так понимаю, газпром и сбер потащили за собой всю фонду?

divan_investor, Уже несколько дней тащат, но больше ГП.Крупнейший конкурент с обновленными технологиями и новым оборудованием:

ЗапСибНефтехим станет крупнейшим нефтехимическим комплексом в РФ.

neftegaz.ru/news/neftechim/549717-v-1-m-kvartale-2020-g-na-zapsibneftekhime-proizvedeno-374-tys-t-polimerov-/?bx_sender_conversion_id=2986790&utm_source=newsletter&utm_medium=mail&utm_campaign=ezhednevnaya_rassylka_novostey_neftegaz_ru

Ал, что и говорить, конкурент серьёзный. Но НКНХ сможет побороться с ЗСНХ если построит ЭП-1200 и нарастит каучуки.

Всем добрый вечер.

Возможно глупый вопрос от новичка. В чем смысл дивидендов, если после них следует инвестиционный гэп с неопределенным сроком закрытия? Почему все так жду дивов, ведь общая сумма активов не увеличится от этого.

Вот сейчас правительство может конечно прогнуть Сбер на выплату дивидендов по итогам успешного 2019 г. После их выплаты акции упадут. А вероятность выплаты дивов в 2021 г. практически нулевые.

pasha1980l, Смысл див, чтобы они росли. То есть купил акцию за 100 рублей с дивами 10 рублей и дождался див 100 рублей и стоимости акции 1000 рублей (как пример).

Новость хорошая вроде как, почему падает?

Netr, СП 1 освободили, а не СП-2, так вроде.Вите надо выйти) похоже с дивами всех инвесторов прокатили

McDuck, Там новость про СП-1 вышла, возможно на ней. Про дивы — не верю!©

Стоимость газа на европейских хабах на 20.05.2020г: $52,45 за 1000 м3.

хаб TTF = €4,26 MWh = $49,40 за 1000 м3

хаб Gaspool = €4,65 MWh = $53,93 за 1000 м3

хаб NCG = €4,66 MWh = $54,04 за 1000 м3

Цена на газ в Европе упала ниже $50 за тысячу кубометров

20.05.2020

Спотовая цена газа на главной европейской бирже — голландской TTF — на этой неделе опустилась ниже $50 за тысячу кубометров.

С начала недели котировки контракта «на следующий день» упали на 9% — до 4,23 евро за МВт·ч ($47,8 за тысячу кубометров), а контракт на поставку в конце недели — 4,07 евро за МВт·ч ($46 за тысячу кубометров).

На хабе в австрийском Баумгартене цена газа составляет $64 за тысячу кубометров.

Авто-репост. Читать в блоге >>>

Марэк, Нефть уже 100% от лоя отскочила, газ отстаёт.- Инсайд не просачивается, что дивы перенесут, урежут или отменят. Если бы были какие-либо изменения, то инфа уже пошла бы по интернету.

Эх, мало взял! Скоро узнаем, что за движ…

khornickjaadle, скоро (в этом году) можно будет взять реально на много дешевле, в районе номинала +-10 коп., так что не переживайте :)

До отсечки может ещё и порастёт малость, а потом погружение…

MDY, А-а, вот, наверное и причина роста, рынок долго переваривал рост див. Отложенный спрос реализовался.ДОХОДЫ ГАЗПРОМА ОТ ЭКСПОРТА ГАЗА В ЯНВАРЕ-МАРТЕ УПАЛИ НА 51,6%, ДО $6,8 МЛРД — ДАННЫЕ ФТС — ПРАЙМ

Роман Ранний, Пока весь негатив игнорит ГАЗ.дивов не будет, нужно ещё один поток построить

NKT, Вряд ли. НДПИ за 2019 год меньше, чем за 2018 год. Было как: дивы зажимали — рос НДПИ специально для Газпрома. Сейчас НДПИ снизился, логично, что дивы заплатят.

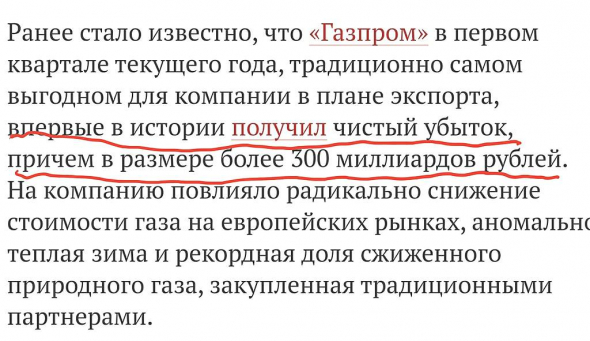

(Лента пишет, от сегодня)

Евдокимов Сергей, это убыток по РСБУ, а по этому стандарту отчетности учитывается помимо прибыли или убытка от деятельности материнской компании еще и изменение стоимости дочерних!!! У Газпрома дочерние компании это Газпром нефть, ОГК-2, ТГК-1 и ряд других.

Это бумажный убыток и вызван он падением на фондовых рынках и снижением стоимости дочерних компаний, а не тем, что Газпром вдруг газ стал в убыток продавать.

Стоило бы знать такие элементарные вещи тем, кто считает себя инвестором или трейдером.

Олег Каширин, забыл написать про 1 Канал и Россия 1!

мимо проходил, русофоб — это не убеждения, это диагноз, психологическое расстройство. Вы больны.

Олег Каширин, заболеешь здесь с вами.

Гоняют в один конец газ за 52$, вместо продажи в РФ по 100$!

Да, ещё за доставку плотют по 50$!

Как же вас понять то можно?

Дебил на дебиле!

Записался на акцию «Подари дрова» от Газпрома?

Логично же!

мимо проходил, Газпром газ гонит не на спотовый рынок, а сразу конкретным покупателям и по ценам гораздо выше спотовых и даже розничных цен в России.

Олег Каширин, продают выше? Значит нас опять обманывают!

Убыток то не настоящий! Это как в своё время с Украиной!

РФ продавала им по 230$, а Украина покупала по 430$!

И только один Фиртыш знал куда эти 200$ уходили!

В общем я понял Вас РФ без дров и угля не может!

Если денег на газ нет, будем на акции «Подари дрова» держатся!

мимо проходил, ценообразование на споте и по долгосрочным контрактам разное. На споте более волатильное, да в период перепроизводства резко падает весной после теплой зимы, но и в пик спроса как правило зимой растет в десятки раз, при этом на споте нет больших объемов, стоит там начать покупать миллиардами кубов и цена взлетит.

А в свое время Россия с 1992 по 2005 год продавала газ Украине по 50 долларов за 1000 кубов, без ограничения объема. Украина покупала по 65-75 млрд. кубов при своей добыче в 20 млрд. и потребностях в 40 млрд., а остальное перепродавала — вот откуда миллиарды у Тимошенко и ей подобным и вот почему раньше на Украине газ был дешевый. Все холява кончилась.

Ну так где газ для потребителей стоит дешевле российских 6-7 рублей за куб в Европе? Нашли?

А углем пользуется даже в Германии, не говоря про другие страны Европы, Азии, Америк и Австралии.

Олег Каширин, можешь ещё назвать страну, где население прокладывает себе трубы по 30000$ с дома, а затем покупает по ценам выше хаба в Германии в 2 раза?

А, у кого нет денег надеются на акцию «Подари дрова»!

Вдруг от путриота Олега Каширина СМС придёт!

При поддержке 1 Канала, который поддерживает Газпром!

мимо проходил, не знаю цены на хабе в Германии, но для потребителя куб около 46 рублей, против России в которой 6 рублей. В семь раз дороже. Если бы у нас были такие цены на газ сам Миллер приехал бы варить трубу, а бонусом в голову взял. Ну тянуть трубу конечно конский ценник от 1 млн. Иногда за 30 метров.

Владислав Сорокин, Получается, что хорошо зарабатывают немцы на газе, если покупают на хабе по 6 руб. (условно) и продают конечным потребителям по 46 руб.МОСКВА, 19 мая /ПРАЙМ/. Заместитель председателя правления «Газпрома», глава «Газпром экспорта» Елена Бурмистрова приобрела долю в материнской компании примерно за 10,7 миллиона рублей, а зампред правления Олег Аксютин увеличил свою долю, купив бумаг на 643,6 тысячи рублей, следует из материалов «Газпрома».

«Размер доли Е.В. Бурмистровой в уставном капитале ПАО „Газпром“ до изменения – 0,0%,… Размер доли Е.В. Бурмистровой в уставном капитале ПАО „Газпром“ после изменения – 0,000232%», — говорится в сообщении.

Zim, подозрительно что у обоих теперь одинаковые доли в 0,000232%, может обязали всех купить не менее такого количества акций? Хотя это 54922,55 акций, фигня какая-то…

Nan Tar, Может по дружбе купили как коллеги. Они же зампреды правления.

khornickjaadle, приобретать в РФ, не значит покупать!

Пора бы уже привыкнуть. Выдали в виде премии, что бы вас не травмировать!

мимо проходил, Верно, значения переплетаются. «Купить» — это приобрести за деньги, получить в прикупе (карт.) А «приобрести» — это купить, заслужить, стать носителем, стать обладателем.Набиуллина заявила о возможном снижении ключевой ставки

вчера в 16:51

Ключевая ставка в России может снова быть снижена, это необходимо для поддержки экономики после снятия ограничений, связанных с коронавирусом, заявила председатель ЦБ Эльвира Набиуллина, сообщает «Говорит Москва».

Свое мнение Набиуллина озвучила на совещании с участием президента Владимира Путина. Она отметила, что Центробанк может проводить более мягкую кредитно-денежную политику ввиду показателей инфляции, которую удается сдерживать.

ZaPutinNet, В кризис ставки снижает, раньше в кризис повышали ставки. Модель меняется.Каучук на 2 месте по импорту

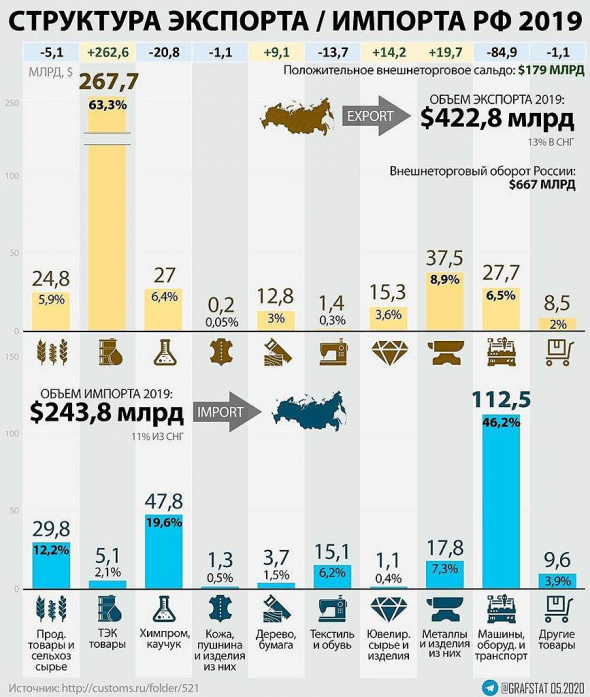

Роман Ранний, Нет, там в кучу собрали всё. Экспорт синтетического каучука из России в 2019 году 1,58 млрд. долл., импорт — 0,22 млрд. долл. Источник tebiz.ru/mi/rynok-sinteticheskikh-kauchukov-v-rossii

khornickjaadle, зато вот такую фразу нащёл:

Поставщики государства Германия оказались наиболее активными на российском рынке и продали импортерам синтетических каучуков на сумму 47,6 млн.долл, затем следовали Тайвань (Китай) (21,7 млн.долл) и Южная Корея (19,5 млн.долл).

?

Роман Ранний, Перечитал ещё раз, как-то непонятно написали, но 0,2 млрд. в 2018 году понятно. В 2019 году где-то в этом районе, наверное.Каучук на 2 месте по импорту

Роман Ранний, Нет, там в кучу собрали всё. Экспорт синтетического каучука из России в 2019 году 1,58 млрд. долл., импорт — 0,22 млрд. долл. Источник tebiz.ru/mi/rynok-sinteticheskikh-kauchukov-v-rossii

khornickjaadle, зато вот такую фразу нащёл:

Поставщики государства Германия оказались наиболее активными на российском рынке и продали импортерам синтетических каучуков на сумму 47,6 млн.долл, затем следовали Тайвань (Китай) (21,7 млн.долл) и Южная Корея (19,5 млн.долл).

?

Роман Ранний, Там написано, что в 2018 году импорт 208,8 млн. — максимальный уровень, а в 2019 году рост 5,6% по отношению к предыдущему году. Прибавил 5,6% и получилось 0,22 млрд.МОСКВА, 19 мая /ПРАЙМ/. Заместитель председателя правления «Газпрома», глава «Газпром экспорта» Елена Бурмистрова приобрела долю в материнской компании примерно за 10,7 миллиона рублей, а зампред правления Олег Аксютин увеличил свою долю, купив бумаг на 643,6 тысячи рублей, следует из материалов «Газпрома».

«Размер доли Е.В. Бурмистровой в уставном капитале ПАО „Газпром“ до изменения – 0,0%,… Размер доли Е.В. Бурмистровой в уставном капитале ПАО „Газпром“ после изменения – 0,000232%», — говорится в сообщении.

Zim, подозрительно что у обоих теперь одинаковые доли в 0,000232%, может обязали всех купить не менее такого количества акций? Хотя это 54922,55 акций, фигня какая-то…

Nan Tar, Может по дружбе купили как коллеги. Они же зампреды правления.

Чтобы купить акции, выберите надежного брокера: