Банда Анонимов, А что Амазон был прибыльным? Тож ок 10 лет был убыточным. Конечно плюс. Год назад 40 ярдов стоил Озон, а сейчас продают из расчёта 350 ярдов.

khornickjaadle, какой Амазон? Вы лапшу с ушей снимите.

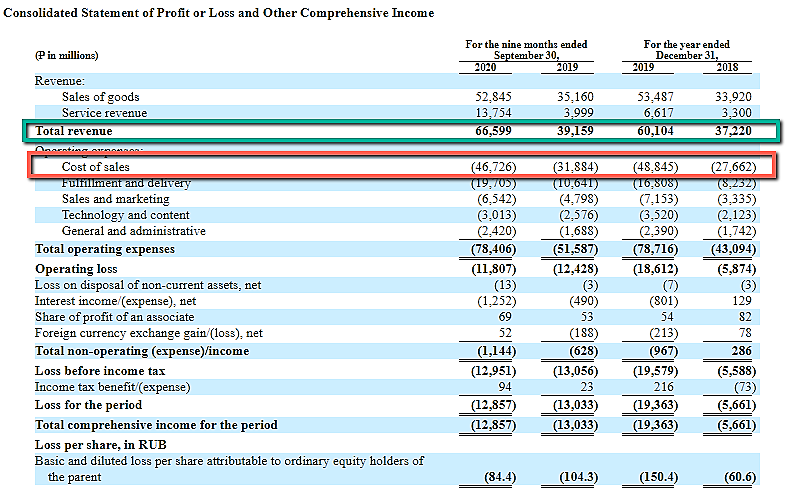

1. Амазон стал прибыльным в 2013 году, когда у него не было конкурентов после кризиса.

ОЗОН сейчас только ТРЕТИЙ.

И да, Амазон стал прибыльным через 10 лет. А ОЗОН существует 21 год. «Небольшая» разница, правда? :)

2. Амазон был убыточным, потому что вкладывался в эффективность и актоматизацию, откройте их отчеты и посмотрите.

ОЗОН не вкладывается никуда — это видно по тем же отчетам: эффективность не растет, убыточный оборот, с ростом которого пропорционально растут издержки.

3. Амазон вкладывается в R&D и имеет в итоге тот же AWS, приносящий 12% прибыли.

ОЗОН это тупо просто интернет-магазин и все. Причем далеко даже не самый крупный.

ОЗОН как стоил +-70 ярдов по фундаменталу, так и стоит.

То, что его продают за 350 хомякам, которые не в состоянии даже прочитать проспект, говорит не о том, что ОЗОН перспективный, а о том, что покупатели глупые.

Все важе обоснование — это наивная вера в то, что убыток сам собой перейдет в прибыль потому, что это «в интернетах написали»...

Такая же тема была в 2000х с доткомами.

Вам проще уже говорить «я ничего не знаю и знать не хочу, но свято верю» — все поймут :)

Банда Анонимов, 1. Ну, если Озон попробует захватить рынок маркетплейсов — а этот рынок очень сильно растёт, то с ВБ они поделят этот рынок. Я не знаю стратегию Озона — что они будут делать, продавать полностью свой товар или брать товар от поставщиков. Озон уже может обойти Ситилинк, если все бабки от ИПО будут вложены в Озон. 2. У Озона задача нарастить логистику, эффективность на потом. Маркетплейс растёт опережающими темпами. 3. Убыток может перейти в прибыль. Да и собственно, чего спорить. Акции скоро начнут торговаться и будет известна рыночная цена Озона. Глупые или умные — рынок покажет. Сам куплю бумаги, если раз в 10 упадут в цене.