комментарии Григорий на форуме

-

Евгений Данилов, это зависит от стратегии и то как торгует человек. Например, у меня ИИС в ВТБ. ВТБ выплачивает див не на ИИС, а на отдельный счет, что обеспечивает мне денежный поток с моих инвестиций. В таком случае (при сравнительно долгосрочном горизонте инвестирования ( а я планирую префы держать еще как минимум до дивов за 2018)) продавать перед отсечкой нет смысла.

С плюсами согласен, у меня тоже ИИС у ВТБ.

Минус получения дивов на отдельный счет — удержание налога, который в противном случае можно реинвестировать. По карйней мере, если тип А.

Евгений Данилов, с дивов по-любому налог удерживается у источника.

Состоялось заседание СД, в повестке дня что-то даже без вопроса по дивидендам

nknh.ru/upload/iblock/ecd/2018_05_03-_3_.pdf

Григорий, п.6 не видите?

Rondine, не увидел, теперь ок!- Состоялось заседание СД, в повестке дня что-то даже без вопроса по дивидендам

nknh.ru/upload/iblock/ecd/2018_05_03-_3_.pdf

Кто за то, чтобы забанить Малика в форуме Ленэнерго? Плюсуем этот камент.

Кто против — минусуем:)

Тимофей Мартынов, не надо. Ветка с собственным юродивым супер!

Григорий, я тебя лично оскорблял?

Ты задавал мне вопросы, я отвечал тебе развернуто и аргументированно, как постоянному участнику ветки и не троллил тебя, как случайных пассажиров акции. Вот какой повод был у тебя для хамства и личного оскорбления?

Вне зависимости от ответа, вношу тебя в ЧС и буду рад, если эта функция заработает наконец не только на сайте, но и на форуме (о чем я неоднократно и безрезультатно просил ТМ).

Malik, ну раз не работает здесь функция ЧС, то извиняюсь. Естественно, имел ввиду его особое право правдоруба.Кто за то, чтобы забанить Малика в форуме Ленэнерго? Плюсуем этот камент.

Кто против — минусуем:)

Тимофей Мартынов, не надо. Ветка с собственным юродивым супер!Чорный день календаря сегодня, чорная пятница… Это начало конца рынка акций России. На 6 лет можно забыть про инвестиции в акции.

Пора валить с рынка.

Из электроэнергетики всем валить прямо сейчас!!! Весь рынок в плюсе много дней, нефть в космос, рубль в потолок и только электро в жо.е

И всему виной засратый Ленэнерго прив!

Malik, да какое отношение Ленпреф имеет к воровству руководства Ленэнерго, проведению размывающих капитал допок, разгильдяйству в ГП или к аферам Игоря Ивановича, санкциям США, жадности Зюзина, несдержанности в словах Дерипаски, исключительного отношения к некоторым категориям акционеров в ВТБ, непонимания судьями России духа закона об АО? А именно из-за этого рынок такой, какой есть.грёбаный Черкизон-2 (Ленпреф)

Ждали нового председателя правительства — не объявляли дивиденды, боялись, что новый премьер начнет ворьё гонять ссаными тряпками. Но пришел Медведев и все поняли, что еще 6 лет можно спокойно воровать. Фондовому рынку России приходит… дец. Через пару лет все это поймут, зарабатывать можно будет только в Сбере и ГП. Крупных игроков вообще не останется на рынке.

Malik, что-то личное? Продали префу по 12 руб ?)))- 2. Выплатить дивиденды по привилегированным акциям Общества по итогам 2017 года в размере 13,4682 руб. на одну привилегированную акцию Общества в денежной форме.

Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней, другим зарегистрированным в реестре акционерам — 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов. грёбаный Ленпреф — валить его нужно, как ЧЕРКИЗОН, на благо России!

Malik, тихо-тихо: у префок Автоваза та же история)- Послушал, что говорит Орловский про ЛЭП. А говорит он, что в силу того, что юристы забыли исправить Устав, то история ЛЭ мутная и для него непонятная. Не согласен с ним.

1. Не факт, что с дивами на префы это ошибка, так как их хороший пакет до сих пор у МРСК Урала,

2. Ленэнерго намного прозрачнее по отчетности и более предсказуем, чем фаворит Максима ОГК-2,

3. Даже если в эмитенте есть риск, то доля в портфеле его может контролировать. Можно подумать с ОГК-2 рисков меньше! - Появилась догадка, что они 7-го не собирались на самом деле, так как объявили только о технических решениях.

1. префы мачить!

2. всю прибыль на обычку распределить.

3. вся электроэнергетика-(гос) в космос!

Malik, а при чем тут другая энергетика? В курсе, что раньше обычка стоила дороже префок и чьи действия привели к текущей ситуации?

Григорий, я в курсе того, что после начала этой аферы с дивидендами Ленпреф, все крупные инвестфонды вывели бабки из госэлектроэнергетики РФ И не вернутся пока эта афера не будет завершена

ЛЕНПРЕФ ГАНДОШИТ ВЕСЬ ГОССЕКТОР ЭЛЕКТРОЭНЕРГЕТИКИ НА РЫНКЕ!

Malik, чушь это. Вывели из-за нарушения правил, о которых договорились (RAB), а также многочисленны допэмиссий. Дивиденды по ЛЭП могут влиять только на привлекательность обычки, но это было всем известно давно.

Григорий, имхо, их не интересует эта конкретика, крупные игроки вывели средства оттуда, где кидают на бабки. В гос-электроэнергетике кинули дважды: сначала в Россетях об. а пользу преф, потом в Ленэнерго об. в пользу преф. Это стало сигналом к выводу средств. И они не вернутся, пока эти аферы не будут ликвидированы.

Malik, напоминаю, что на Ленпреф уходит 10% ЧП по РСБУ, а также то, что такие условия в Ленэнерго существовали еще до прихода иностранного инвестора. Аферисты на самом деле держатели контрольного пакета и менеджмент, доведшие компании до допок, потери депозитов и срыва техприсоединений.

Григорий, правильно, вот и нужно убирать эту чудовищную, колоссальную диспропорцию между распределением прибыли на дивиденды обычки и преф в государственной компании путем конвертации преф в обычку или изменения методики начисления дивидендов на преф, чтобы разрыв между размером дивидендов этих двух акций не превышал хотя бы 100%, а не 1000-1500% как сейчас.

Malik, как было 10% так и осталось. А в чем проблема: управляй лучше, выкупай обычку и соотношение стоимости и дивидендов восстановится. Почему опять желание ущемить права миноритариев?1. префы мачить!

2. всю прибыль на обычку распределить.

3. вся электроэнергетика-(гос) в космос!

Malik, а при чем тут другая энергетика? В курсе, что раньше обычка стоила дороже префок и чьи действия привели к текущей ситуации?

Григорий, я в курсе того, что после начала этой аферы с дивидендами Ленпреф, все крупные инвестфонды вывели бабки из госэлектроэнергетики РФ И не вернутся пока эта афера не будет завершена

ЛЕНПРЕФ ГАНДОШИТ ВЕСЬ ГОССЕКТОР ЭЛЕКТРОЭНЕРГЕТИКИ НА РЫНКЕ!

Malik, чушь это. Вывели из-за нарушения правил, о которых договорились (RAB), а также многочисленны допэмиссий. Дивиденды по ЛЭП могут влиять только на привлекательность обычки, но это было всем известно давно.

Григорий, имхо, их не интересует эта конкретика, крупные игроки вывели средства оттуда, где кидают на бабки. В гос-электроэнергетике кинули дважды: сначала в Россетях об. а пользу преф, потом в Ленэнерго об. в пользу преф. Это стало сигналом к выводу средств. И они не вернутся, пока эти аферы не будут ликвидированы.

Malik, напоминаю, что на Ленпреф уходит 10% ЧП по РСБУ, а также то, что такие условия в Ленэнерго существовали еще до прихода иностранного инвестора. Аферисты на самом деле держатели контрольного пакета и менеджмент, доведшие компании до допок, потери депозитов и срыва техприсоединений.Дата проведения: 08 июня 2018 года.

Место проведения: Санкт-Петербург, Петербургское шоссе, д. 64, корпус 1, лит. А, конгрессно-выставочный центр «ЭКСПОФОРУМ».

Время проведения: 12 часов 00 минут.

www.e-disclosure.ru/portal/event.aspx?EventId=VujTtXD0UEOpxyNjiYomJA-B-B

Тимофей Мартынов, сходи, пожалуйста. У тебя же есть эти акции)1. префы мачить!

2. всю прибыль на обычку распределить.

3. вся электроэнергетика-(гос) в космос!

Malik, а при чем тут другая энергетика? В курсе, что раньше обычка стоила дороже префок и чьи действия привели к текущей ситуации?

Григорий, я в курсе того, что после начала этой аферы с дивидендами Ленпреф, все крупные инвестфонды вывели бабки из госэлектроэнергетики РФ И не вернутся пока эта афера не будет завершена

ЛЕНПРЕФ ГАНДОШИТ ВЕСЬ ГОССЕКТОР ЭЛЕКТРОЭНЕРГЕТИКИ НА РЫНКЕ!

Malik, чушь это. Вывели из-за нарушения правил, о которых договорились (RAB), а также многочисленны допэмиссий. Дивиденды по ЛЭП могут влиять только на привлекательность обычки, но это было всем известно давно.1. префы мачить!

2. всю прибыль на обычку распределить.

3. вся электроэнергетика-(гос) в космос!

Malik, а при чем тут другая энергетика? В курсе, что раньше обычка стоила дороже префок и чьи действия привели к текущей ситуации? Московская биржа подвела итоги торгов в апреле 2018 года

Московская биржа подвела итоги торгов в апреле 2018 года

В апреле 2018 года общий объем торгов на биржевых рынках вырос на 9,1% (здесь и далее по сравнению с аналогичным периодом 2017 года) и составил 77,4 трлн рублей.

По итогам месяца зафиксирован рост активности на всех основных рынках Биржи: рынке акций (рост 83,5%), рынке облигаций (рост 33,2%), срочном рынке (рост 24,7%), денежном рынке (рост 7,6%) и валютном рынке (рост 6,3%).

Количество торговых дней в апреле 2018 года – 22 (в апреле 2017 года – 20).Интрига по-моему не в размере дивидендов за 2017, а в новом уставе. Как бы они (сказочные дивы на преф) не оказались последними в этом году. Обычка растёт…

Александр Е, нет, решение об изменении устава в части дивидендов принять не удастся без желания владельцев префов.

Григорий, почему?

Maxim Kotov, требования закона об АО. 3/4 голосов префов должно быть за.

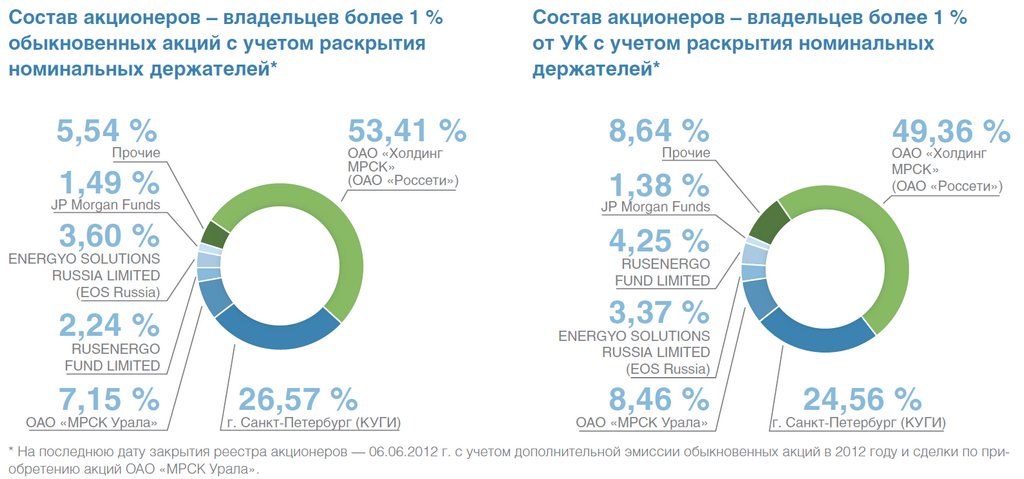

Григорий, а гдето можно узнать структуру акционеров префов?

Антон К, а все, сам нашел

Да чтобы изменить дивполитику Россетям надо с Питером договариваться

Антон К, у СПБ вроде бы нет префов. Кроме того, зачем Россетям нужно лишать себя доп. дохода пока непонятно.

Чтобы купить акции, выберите надежного брокера: