В стакане что, нашла плита на плиту… просто стоят две заявки на 1,0315 на покупку плита и 1,032 на продажу айсберг и ждут чего то-то...

весело…

Konstantin, обычный набор в узком диапазоне. Дивиденды-то уже скорр

В стакане что, нашла плита на плиту… просто стоят две заявки на 1,0315 на покупку плита и 1,032 на продажу айсберг и ждут чего то-то...

весело…

Учитывать в цене акций МТС потенциальный ущерб от судебных разбирательств еще рано — Альфа-Банк

МТС одобрила новую дивидендную политику. Компания будет стремиться выплачивать минимум 28,0 руб. на одну обыкновенную акцию (56,0 руб./$0,88 на АДР) за календарный год. Выплаты по-прежнему будут происходить на полугодовой основе. Прежняя дивидендная политика МТС предусматривала выплату минимум 26,0 руб. на акцию ежегодно.

В соответствии с новой дивидендной политикой, дивидендная доходность локальных акций и АДР МТС составляет соответственно 10,4% и 10,5% (исходя из цены закрытия рынка в четверг). Совет директоров МТС рассмотрит предложения по годовым дивидендным выплатам в апреле 2019 г., а по промежуточным дивидендам – в июле 2019 г. Совокупные годовые дивидендные выплаты составят как минимум 56 млрд руб. ($0,88 млрд) – это эквивалентно 90% прогнозной чистой прибыли за 2019 г. и 120% СДП (на основе консенсус-прогноз агентства Bloomberg).

Отдельно отметим, что две юридические компании США – Rosen Law и Bragar Eagel & Squire, P.C. (BES) – подали коллективные иски к МТС в связи с коррупционным расследованием деятельности МТС в Узбекистане. Rosen Law и BES подали иски от имени покупателей ценных бумаг ПАО “Мобильные телесистемы” (то есть покупателей АДР на NYSE) в период с 19 марта 2014 г. по 7 марта 2019 г. включительно (“коллективный период”). Иски направлены на возмещение убытков инвесторов МТС в соответствии с законом США о ценных бумагах. АДР МТС упали в цене на 55% с $16,8/АДР до $7,5/АДР в указанный период. Окно регистрации для инвесторов, то есть тот период, когда инвесторы могут присоединиться к искам против МТС, продлится до 20 мая.

читать дальше на смартлабе

stanislava, началось, это на годы вперед. Сейчас суд США применит обеспечительные меры к МТС: и… Общий привет менеджерам из 90-х.

Остап1978,

фигня это все. акции упали из за падения рубля… в рублях акции не упали… а АДР — всего лишь прокси на рублевые бумаги

Konstantin, да не с мтс странный замут. Видно доить будут. Не зря они с америки бегут. Я вышел с акций.

дадашов фархад,

Я наоборот в долгую наращиваю, там по технике возможно 500 р за акцию мтс и заоболочные цены по системе… почти 100 рублей

Учитывать в цене акций МТС потенциальный ущерб от судебных разбирательств еще рано — Альфа-Банк

МТС одобрила новую дивидендную политику. Компания будет стремиться выплачивать минимум 28,0 руб. на одну обыкновенную акцию (56,0 руб./$0,88 на АДР) за календарный год. Выплаты по-прежнему будут происходить на полугодовой основе. Прежняя дивидендная политика МТС предусматривала выплату минимум 26,0 руб. на акцию ежегодно.

В соответствии с новой дивидендной политикой, дивидендная доходность локальных акций и АДР МТС составляет соответственно 10,4% и 10,5% (исходя из цены закрытия рынка в четверг). Совет директоров МТС рассмотрит предложения по годовым дивидендным выплатам в апреле 2019 г., а по промежуточным дивидендам – в июле 2019 г. Совокупные годовые дивидендные выплаты составят как минимум 56 млрд руб. ($0,88 млрд) – это эквивалентно 90% прогнозной чистой прибыли за 2019 г. и 120% СДП (на основе консенсус-прогноз агентства Bloomberg).

Отдельно отметим, что две юридические компании США – Rosen Law и Bragar Eagel & Squire, P.C. (BES) – подали коллективные иски к МТС в связи с коррупционным расследованием деятельности МТС в Узбекистане. Rosen Law и BES подали иски от имени покупателей ценных бумаг ПАО “Мобильные телесистемы” (то есть покупателей АДР на NYSE) в период с 19 марта 2014 г. по 7 марта 2019 г. включительно (“коллективный период”). Иски направлены на возмещение убытков инвесторов МТС в соответствии с законом США о ценных бумагах. АДР МТС упали в цене на 55% с $16,8/АДР до $7,5/АДР в указанный период. Окно регистрации для инвесторов, то есть тот период, когда инвесторы могут присоединиться к искам против МТС, продлится до 20 мая.

читать дальше на смартлабе

stanislava, началось, это на годы вперед. Сейчас суд США применит обеспечительные меры к МТС: и… Общий привет менеджерам из 90-х.

Остап1978,

фигня это все. акции упали из за падения рубля… в рублях акции не упали… а АДР — всего лишь прокси на рублевые бумаги

Ну например ЛСР достроит текущие проекты и не будет строить на заёмные средства…

Konstantin, это будет только если вырастут ставки процентные

Если есть какой-то явный (обоснованный) риск падения дивидендов в будущем, расскажите, кто знает.

Лыжник,

У ЛСР собственный капитал 84 лярда заёмный 175… грубо говоря они работают с третьим плечом… (достаточность СК 32%)… это очень мало для такого капиталоемкого бизнеса, особенно в преддверии изменений условий продаж и ухода от долевого строительства.

Дивиденды они могут и заплатить в 2019 году… но в случае шторма в отрасли… например падения продаж прибыль может скукожится. Будет болезненный переходный период с ДДУ на СКРО...

Ну например ЛСР достроит текущие проекты и не будет строить на заёмные средства… например долговая нагрузка снизится со 180 лярдов до 100… и достаточность капиталла вырастет до 45%...

В этом случае ЛСР может отказаться от щедрых выплат дивидендов и будет ускоренными темпами наращивать (а точнее замещать долговой) собственный капитал

Если суммировать обьем который прошел с Дня инвестора по рынку то это 930 млн… или 2,7% капитализации… Многие видели сначала айсберг с 1000 лотами, потом айсберг с меньшим обьемом… но факт остаётся фактом… был активный продавец, который слил в рынок почти 3% акций Энел...

В шорт такие бумаги не берут, да и не дают.

Если б это был акционер с долей более 5%, то о нем бы было известно…

НО тут именно миноритарий с долей около 3%… единственный публичный владелец такой доли — это ВТБ...(был)

Если мои предположения верны и распродажа акций ВТБшкой либо закончилась либо вот вот закончится, то цена так же быстровернется на уровень 1,12р.

Из аналогов на нашем рынке есть только ЮниПро, но там свои подводные камни и P/E в районе 10.

я и посчитал что если Энел возьмет 10 лярдов — на 13 лет под 10,75% годовых, то ежегодная выплата составит 1,8 лярда...

В

Я вижу следующий расклад

2019 год: долг+10лярдов минус 2 лярда к чистой прибыли по итогам года… ЧП за 2019 год в районе 5 лярдов дивиденды 9-10 копеек

2020 год: долг +20 лярдов минус 4 лярда к чистой прибыли за 2020 год, которая составит в районе 4 лярдо дивиденды в районе 7 копеек

2021 год: долг вырастет на 30 лярдов и принесет минус 7 лярдров чистой прибыли, но 2021 года — срок ввода ВИЭ, который дадут плюс два три лярда чистой прибыли и дивиденды в районе 5-6 копеек

2022 год будет самым тяжёлым для Энел… пик долговой нагрузки, сдача инвестиционных обьектов по ДПМ-2, в моменте возможен отрицательный СДП (в 2-3 кварталах) и минимальная прибыль по итогам года.

ВТБ не упонимается ни в мажорах, ни в минорах.

Alter,

Я в курсе

www.kommersant.ru/doc/3154964

В ноябре 2016 года ВТБ сократил свою долю с 7% до 3%… грубо говоря то что получил по просроченному кредиту то и продал… но остаток в изначальных трёх процентах — … какова его судьба вот в чем вопрос.

Поскольку пакет маленький менее 5% — то о нем не упоминают ни в отчетах Энел ни в отчетах ВТБ

Но эти акции по идее должны были остаться…

Но у меня есть подозрения что с ноября 20189 года ВТБ распродает этот пакет… чуть более лярда рублей… из за этого и давление на акции… Но я не могу это ни подтвердить ни опровергнуть.

По мне, сколько они её уже продают, столько и будут ещё продавать)

Роман Ранний,

Как детский мир у Системы… продавать продаем… не спеша и дорого…

Во первых строках...

Konstantin, простите за делитантский вопрос, но почему вы считаете, что ввод ветропарков суммарной мощностью 300МВт сделает 50% прибыли для Энел если сейчас суммарная мощность генерации у Энел 9000МВт??? Там что 20 кратное увеличение тарифа для ДПМ по ветрогеннрации????

Саша Пушкин,

В планах так

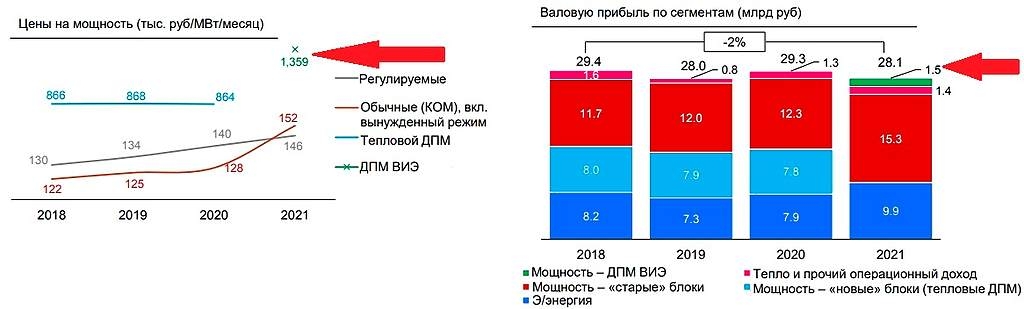

В левом гарфике цена за мощность 1359т.руб в месяц *291МВат=или 4,7 лярда в год, что согласуется со с правой частью граифка 1,5 лярда валовой выручки после ввода 91 МВата в конце 2021 года, но поскольку Мурманский ветропарк запланирован ввод на декабрь 21 года. то он практически не учитывается в полуторолярдах валовой выручки за 2021 год… по 2022 году можно считать валовую прибыль в районе 4,5 лярдов от ветропарков. Если прикинуть что ЧП составляет примерно 0,6 от валовой, то получается что ЧП от ветропарков будет в районе 2,7 лярдав 2022 года (это по минимуму) плюс 35% от ЧП за 2018 год.

Но что то мне подсказывает, что доля ЧП от ветряков будет выше чем доля ЧП от сжигания газа или угля, хотя бы потому, что за ветер пока не надо платить. а тогда можно рассчитывать на 80%-90% ЧП от валовой прибыли… а такой вариант и даст 3,5-4 лярда чистой прибыли или +50% к показателям 2018 года

Группа приобрела собственных акций для того, чтобы реализовать опционную программу. Так что акции были куплены аж в 2006 году для поощрения топов.

Roman_87,

меня это и беспокоит, что были куплены с рынкаакции для каких то целей и потом с убытком проданы в рынок..., когда как вы плавильно заметили могли быть отданы ТОПам в качестве бонусов вместо денег...

Если продолжить вопрос акций, то мне интересно еще что стало с пакетом ВТБ акций Энел… там было более 7%… потом их продавали в рынок и должно было остаться порядка 3%… целы ли они?

Группа приобрела собственных акций для того, чтобы реализовать опционную программу. Так что акции были куплены аж в 2006 году для поощрения топов.

Roman_87,

Если продолжить вопрос акций, то мне интересно еще что стало с пакетом ВТБ акций Энел… там было более 7%… потом их продавали в рынок и должно было остаться порядка 3%… целы ли они?

Энел бы облигации разместить для финансирования ветропарков. Будет дешевле кормления Грефа Ко. Или допку провести. Разойдётся. Тема-то хорошая

Сергей Нагель,

проблема в том что деньги не особо нужны… есть планы инвестиций на 3 года и деньги нужны по мере их реализации и платить за обслуживание облигаций нет никакого смысла, когда есть возобновляемая кредитная линия Сбера под 10,75%… нужны деньги взял… не нужны не взял.

И мне не нравится размер дебиторской задолженности в размер 6,2 лярдов с резервами под списание в размер 4,6 лярда… по сути 1/2 годовой прибыли, конечно это дебиторская задолженность не одного года… но все же это проблема которую нельзя не замечать и которая становится все больше и больше… когда нибудь это будет чистый убыток...

Во первых строках...