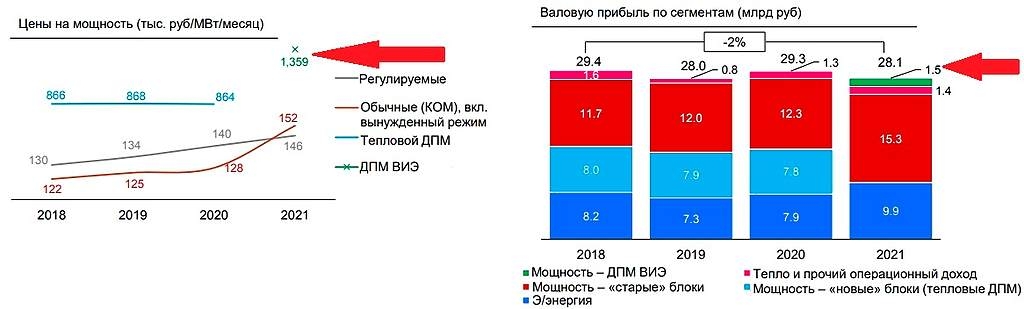

Я вижу следующий расклад

2019 год: долг+10лярдов минус 2 лярда к чистой прибыли по итогам года… ЧП за 2019 год в районе 5 лярдов дивиденды 9-10 копеек

2020 год: долг +20 лярдов минус 4 лярда к чистой прибыли за 2020 год, которая составит в районе 4 лярдо дивиденды в районе 7 копеек

2021 год: долг вырастет на 30 лярдов и принесет минус 7 лярдров чистой прибыли, но 2021 года — срок ввода ВИЭ, который дадут плюс два три лярда чистой прибыли и дивиденды в районе 5-6 копеек

2022 год будет самым тяжёлым для Энел… пик долговой нагрузки, сдача инвестиционных обьектов по ДПМ-2, в моменте возможен отрицательный СДП (в 2-3 кварталах) и минимальная прибыль по итогам года.

Konstantin, вроде сама компания прогнозирует +15 ярдов долга в 2020 а не 20

почему думаешь что +10 ярдов долга дадут -2 ярда чп, а +20 дадут -4??

Тимофей Мартынов,

Где то в отчете есть цифра ставки кредита у сбера — 10,75% годовых, а в примечаниях № 13к отчету указан срок погашения и указывается что это не кредит, проектное финансирование до 2033 года...

Мы не знаем график платежей, но просто если взять кредитный калькулятор 10лярдов на 13 лет под 10,75% — это по 800 лямов в год...+ проценты (еще лярд)

Понятно что там возобновляемая кредитная линия и долг не мгновенно грузится, но как то надо считать… вот я и посчитал что если Энел возьмет 10 лярдов — на 13 лет под 10,75% годовых, то ежегодная выплата составит 1,8 лярда...

Но есть один приятный момент для дивидендных владельцев. Проектное финансирование подразумевает отсрочку выплаты основного долга до окончания строительных работ. Грубо говоря пока ВИЭ не начнут приносить прибыль Энел будет платить только проценты без гашения долга… а это всего 1 лярд на каждые 10 лярдов долга.

В этом случае увеличение долга на 40 лярдов к 2021 году уменьшит ЧП всего на 4 лярда ( 50% ЧП) и позволит выплачивать дивиденды 8-10копеек.

А с 2022 года когда введут ВИЭ, вся прибыль (4-5 лярдов будет направляться на гашения долга...) и так же будут выплачиваться дивиденды в районе 10-12 копеек, но это уже будет див. доходность в районе 6%… при цене акции около 2,2 рублей и P/E в районе 8-10…