комментарии Константин Дубровин на форуме

-

Вот вам и стратегия:

«Давайте посмотрим на результаты всех этих историй, например ветровых электростанций. В Кольской энергосистеме строятся новые ветропарки (ПАО «Энел Россия»). У меня вопрос: а кто-то подумал вообще, зачем в этой энергосистеме нужен ветропарк? На сегодняшний день пропускная способность сетей обеспечивает выдачу Кольской АЭС и частично наших ГЭС, другой выработки электроэнергии нет. Когда АЭС полностью работает, ГЭС «запираются». Зачем там строить еще и ветропарк и куда будет деваться его электроэнергия?»

www.kommersant.ru/doc/4672421?from=other_face

Andy20, Кольской АЭС уже второй раз продлевают ресурс эксплуатации.

Евгений, в этом случае надо вкладываться в ТГК-1

колькую АЭС продилил до 2033 года… до конца сроков ДПМ2

Константин Дубровин, Как получается меньше чем офз?

Если не владея бумагами до этого купить сейчас по 0.84р

то в начале 2022 (за 2021) — 10%

в начале 2023 (за 2022) — 17%. За два года 27% или 13.5% годовых.

Если инвестор застрял в текущих дивидендах то за три года получит 27% или 9% годовых.

Nikolay D,

учтите что через 3 года в условиях отсутвия прибыли будет два не закрытых гэпа...

на 10 и а 17%потому что в квике минимум показывает 62 копейки. в октябре 16го года

Поэтому я предпочитаю не пользоваться сервисами, подобными трейдингвью

Zagrizayats, тут вообще вопрос человек вообще торгует или около рынка графики просто рассматривает.

Андрей, ндфл за 2020 год 200+ т.р. если чтоБумаги Энел Россия в ближайшие 2 квартала будут слабее рынка — Промсвязьбанк

Энел Россия перенесла выплату дивидендов

Энел Россия не планирует выплачивать дивиденды (3 млрд рублей) в текущем году. Выплаты будут перенесены на 2023 год. Об этом сообщила компания на Дне инвестора.

Решение о переносе выплаты дивидендов — негативно. На наш взгляд, бумаги Энел Россия в ближайшие 2 квартала будут слабее рынка и могут продолжить снижение еще на 15%-20%. Но в долгосрочной перспективе акции по-прежнему остаются интересными за счет фокусирования компании на ВИЭ. Плюс Энел Россия все же не отказывается совсем от выплаты дивидендов. Так, в 2022 году будут выплачены 3 млрд руб. (дивидендная доходность 10% от текущих котировок), а в 2023 году — 5,2 млрд руб. (доходность — 17%). В перспективе это один из лучших результатов в секторе. Считаем, что в случае более глубокого снижения котировок Энел Россия к уровням 0,7 руб./акция откроется удачная тактическая возможность для покупки ее акций.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, а что это псб считает доходность за два года а ответ получает в годовых

Так, в 2022 году будут выплачены 3 млрд руб. (дивидендная доходность 10% от текущих котировок), а в 2023 году — 5,2 млрд руб. (доходность — 17%).

Таки пишите 10% за два года или 17% за три.

То есть 5% годовых....

Меньше чем ОФЗТеперь главное, что б цена акций не ушла вниз вслед за прибылью и не пробила уровень 40 коп.

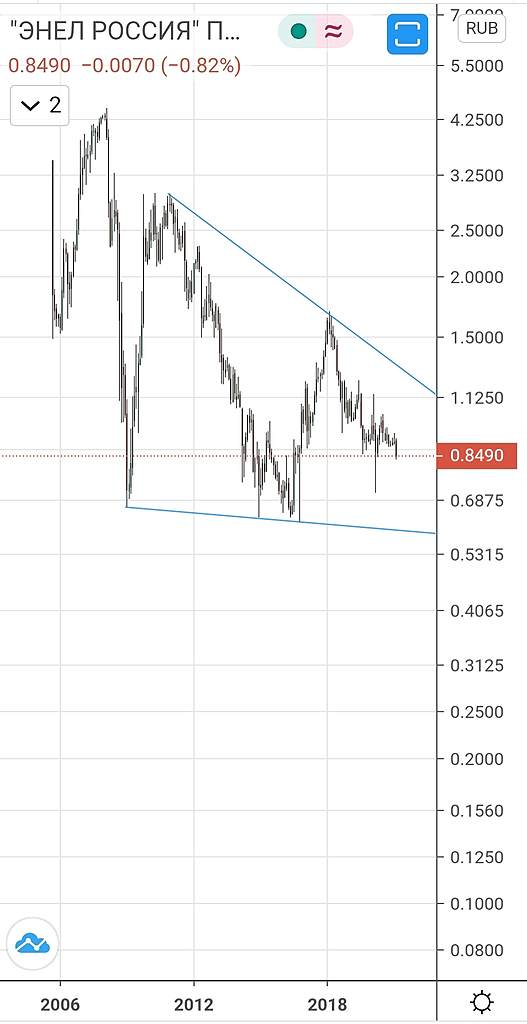

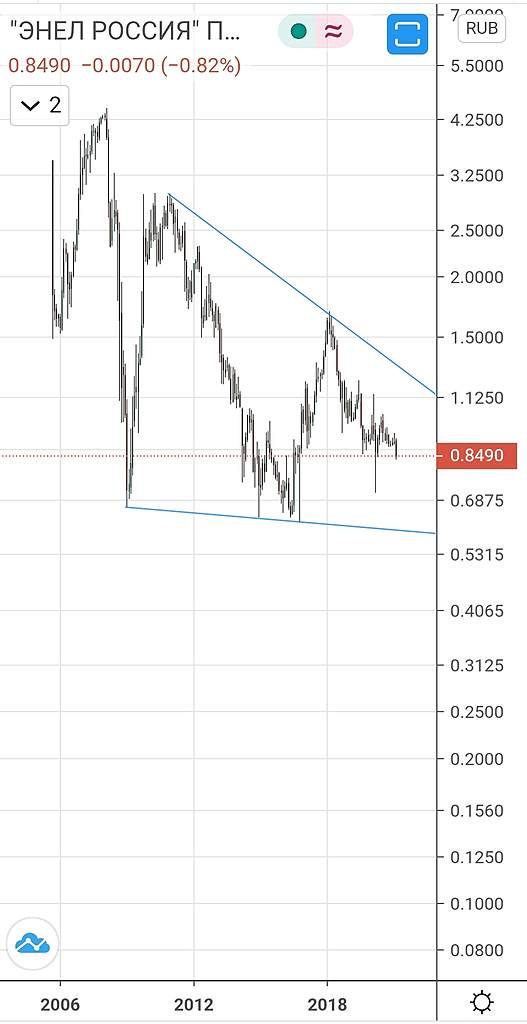

Константин Дубровин, исторический минимум 0,62, где такие графики строятся, как у вас, интересно?

Zagrizayats, трейдинг вью…

Константин Дубровин, мне кажется что трейдинг вью наябывает

Zagrizayats, это у них есть такая функция учета дивидендов в графиках

Теперь главное, что б цена акций не ушла вниз вслед за прибылью и не пробила уровень 40 коп.

Константин Дубровин, исторический минимум 0,62, где такие графики строятся, как у вас, интересно?

Zagrizayats, трейдинг вью…- Теперь главное, что б цена акций не ушла вниз вслед за прибылью и не пробила уровень 40 коп.

- Я меняю свою рекомендацию по энел с Держать на Держаться

я смотрю позитивно на развитие самой компании

Те кто рассчитывали, что во время трансформации, когда уходит 40% поизводственной мощности и ближайшие 3 года будет увеличение долга с 16 лярдов до 50 лярдов...

Что компания будет платить дивиденды в ущерб себе — такие люди не нужны в акционерах компании.

И компании и акционерам держателям пакетов на несколько лет) понятно что дивиденды — это лишние словжности

При том что в 2022-2023 годах еще прогнозируется и тотрицателный денежный поток

Константин Дубровин,

Вы немного противоречите сами себе в части: «я смотрю позитивно» и «в 2022-2023 годах еще прогнозируется и отрицательный денежный поток».

По факту компания сказала следующее: «Мы фиг знаем как будет с баблом, так как сейчас все плохо. Пока расскажем „сказку“ про 2023 год, а там может еще раз переобуемся».

И да, я продал акции, в такой компании пока не вижу смысла. Выпустят отчет за 2021 году — тогда будет видно.

Gerytev, отмена дивидендов это позитив для компании… Акционеры тоже должны разумно мыслить. Е если компания трансформируется акционеры должны в этом учавствовавтья смотрю позитивно на развитие самой компании

Те кто рассчитывали, что во время трансформации, когда уходит 40% поизводственной мощности и ближайшие 3 года будет увеличение долга с 16 лярдов до 50 лярдов...

Что компания будет платить дивиденды в ущерб себе — такие люди не нужны в акционерах компании.

И компании и акционерам держателям пакетов на несколько лет) понятно что дивиденды — это лишние словжности

При том что в 2022-2023 годах еще прогнозируется и тотрицателный денежный поток

Константин Дубровин, да? а с чего они будут выплачивать дивиденды в 2023? они же заявили о переносе, а не об отмене. Можно было понять, если бы сказали, что мы не заработали и отменяем, но они врут, разве нет? либо Ваш довод не логичен.

Олег Емельянов,

материнской компании нужен кэш

инвестиции в три ветропарка будут приносить денежный поток

кудадевать деньги?

1. гасить долг

2. выплачивать дивиденды

Долг там не краткосрочнй и гаситься будет не так быстро а прибыль надо распределять

Константин Дубровин, тогда скажите, какая цель удержания выплат? куда денутся деньги? и Вы думаете, что 3 ветропарка увеличат в два раза чистую прибыль? 3 ветропарка еще достроить надо.

Олег Емельянов, цель удержания выплат — меньше взять в долг… не 40 лярдов например а 30… Доходаность по их облигациям 8,6% годовых

с 3х лярдов за три года это 700 млн ( при том что ЧП за 2019 год была 900 млн)

Дальше три ветропарка увеличат выручку в 2-3 раза

там идея в том что еденица joyjcnb угольной станции стоит 200 рублей а еденица мощности ветропарка 1200…

Не знаю почеу так… но оно так есть

Константин Дубровин, возможно так оно и будет. Но остается факт, что деньги от невыплаты будут потрачены. Риски для компании увеличиваются. Стоимость строительства растет. Угроза штрафов и нестабильная политическая обстановка обесценивает интерес к бумаге. Как писал раньше, я вышел из нее с убытком. Но каждый принимает сам решение, Вам искренне желаю удачи. и потеря этой бумаги в своем портфеле меня расстраивает.

Олег Емельянов,

тут не совсем так

Энел планировали по сути выплачивать дивиденды за счет роста долговой нагрузки

поскольку дивы платить не надо — то и долг можно под это не увеличиватья смотрю позитивно на развитие самой компании

Те кто рассчитывали, что во время трансформации, когда уходит 40% поизводственной мощности и ближайшие 3 года будет увеличение долга с 16 лярдов до 50 лярдов...

Что компания будет платить дивиденды в ущерб себе — такие люди не нужны в акционерах компании.

И компании и акционерам держателям пакетов на несколько лет) понятно что дивиденды — это лишние словжности

При том что в 2022-2023 годах еще прогнозируется и тотрицателный денежный поток

Константин Дубровин, да? а с чего они будут выплачивать дивиденды в 2023? они же заявили о переносе, а не об отмене. Можно было понять, если бы сказали, что мы не заработали и отменяем, но они врут, разве нет? либо Ваш довод не логичен.

Олег Емельянов,

материнской компании нужен кэш

инвестиции в три ветропарка будут приносить денежный поток

кудадевать деньги?

1. гасить долг

2. выплачивать дивиденды

Долг там не краткосрочнй и гаситься будет не так быстро а прибыль надо распределять

Константин Дубровин, тогда скажите, какая цель удержания выплат? куда денутся деньги? и Вы думаете, что 3 ветропарка увеличат в два раза чистую прибыль? 3 ветропарка еще достроить надо.

Олег Емельянов, цель удержания выплат — меньше взять в долг… не 40 лярдов например а 30… Доходаность по их облигациям 8,6% годовых

с 3х лярдов за три года это 700 млн ( при том что ЧП за 2019 год была 900 млн)

Дальше три ветропарка увеличат выручку в 2-3 раза

там идея в том что еденица joyjcnb угольной станции стоит 200 рублей а еденица мощности ветропарка 1200…

Не знаю почеу так… но оно так естья смотрю позитивно на развитие самой компании

Те кто рассчитывали, что во время трансформации, когда уходит 40% поизводственной мощности и ближайшие 3 года будет увеличение долга с 16 лярдов до 50 лярдов...

Что компания будет платить дивиденды в ущерб себе — такие люди не нужны в акционерах компании.

И компании и акционерам держателям пакетов на несколько лет) понятно что дивиденды — это лишние словжности

При том что в 2022-2023 годах еще прогнозируется и тотрицателный денежный поток

Константин Дубровин, да? а с чего они будут выплачивать дивиденды в 2023? они же заявили о переносе, а не об отмене. Можно было понять, если бы сказали, что мы не заработали и отменяем, но они врут, разве нет? либо Ваш довод не логичен.

Олег Емельянов,

материнской компании нужен кэш

инвестиции в три ветропарка будут приносить денежный поток

кудадевать деньги?

1. гасить долг

2. выплачивать дивиденды

Долг там не краткосрочнй и гаситься будет не так быстро а прибыль надо распределять- я смотрю позитивно на развитие самой компании

Те кто рассчитывали, что во время трансформации, когда уходит 40% поизводственной мощности и ближайшие 3 года будет увеличение долга с 16 лярдов до 50 лярдов...

Что компания будет платить дивиденды в ущерб себе — такие люди не нужны в акционерах компании.

И компании и акционерам держателям пакетов на несколько лет) понятно что дивиденды — это лишние словжности

При том что в 2022-2023 годах еще прогнозируется и тотрицателный денежный поток - и это еще хомячки не узнали чо энел небудет платить дивов… многие его по рекомендациям на bbc покупали… или фонды всякие… где решение не так быстро принимается

- смею предположить что и дивидженды за 2021 год не будут выплачены в 2022 а их выплата будет пренесена на 2024

Вот что я думаю про Энел Россия

Алексей Дегтярев,

зачем.

поставьте алерт копеек на 60… там видно будет.

Кому верить?

1. ENEL RUSSIA SAYS PROJECTS DIVIDENDS AT LEVEL OF RUB 5.2 BLN IN 2022

2. «ЭНЕЛ РОССИЯ» ПЛАНИРУЕТ ВЫПЛАТИТЬ ДИВИДЕНДЫ В 2022 ГОДУ В РАЗМЕРЕ 3 МЛРД РУБ

deke, графику...

красная цена Энелю до получения денежного потока от ветряков — 60 копеек...

Если рубль обвалится, то изза этого графика

Если рубль обвалится, то изза этого графика

Центральный банк выдает другим банкам деньги под 4,25% годовых… а инфляция уже 4,4% годовых.

Разница между номинальной процентной ставкой (ключевой ставкой ЦБ) и уровнем инфляции называется реальной процентной ставкой. У нас она уже минус 0,15%

Отрицательная реальная ставка (negative real interest rate) – это реальная ставка в ситуации, когда темпы роста инфляции превосходят уровень номинальной ставки. Самым значительным негативным эффектом от отрицательной реальной ставки является то, что низкорискованные активы, такие как облигации и депозитные сертификаты, а также стандартные банковские счета, совсем не приносят прибыли инвестору.

//те покупая низкорискованные активы — вы получаете огромный риск обесценивания капитала. Естественно в такой ситуации размные люид будут избавляться от убыточных активов ( облигации и депоиты) и прекладываться в активы защищенные от обесценивания инфляцией: в первую очередь это валюта ( доллары и евро)

Авто-репост. Читать в блоге >>>