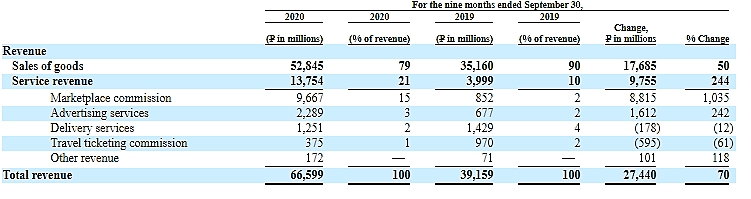

Я смотрю показатели за 9 месяцев примерно как у мэйла:

Выручка +20%

Ebitda -5%

Прибыль -20%

Расцениваю отчет как положительный.

Однако текущий ценник по прежнему слишком завышен на фоне спокойного роста выручки… будем ждать 3500 — 4000

Дмитрий Минайчев, у майла бизнесы в целом более эффективны

znak, ага, особенно доля в алиэкспресс россия, которая как таз с бетонов на ногах утопленника…

Банда Анонимов, ваша позиция с интернет — магазинами прослеживается через все форумы)

Прибыльно — хорошо.

Убыточно — отстооооооой. Сжечь, продать кому-нибудь, пусть он развивает

Проблема в том, что На фин. бирже нет прибыльных рос. инет.магазинов. А есть

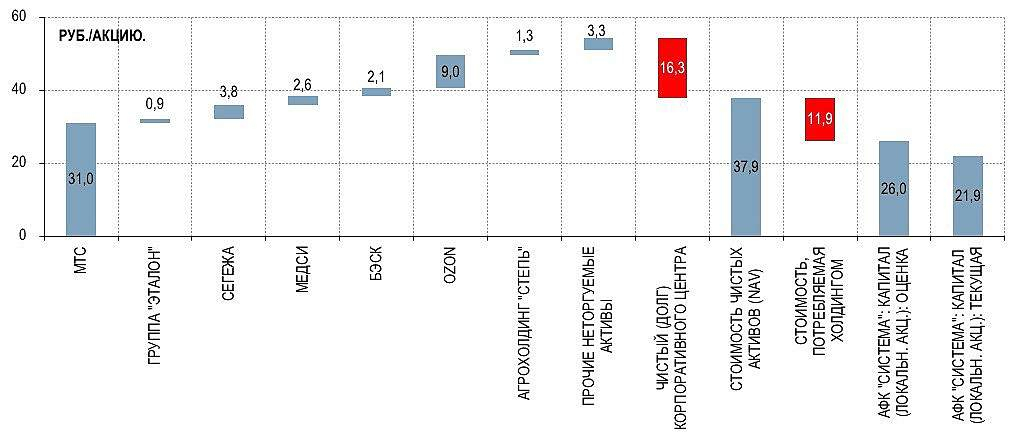

АФК, вбухивающий баблище в Озон

Яндекс, вбухивающий в Маркет

Мэйл, вбухивающий в Алишку

Сбер, со своей доставкой...

А, еще, МВидео, X5, Магнит, которые запартнерились со всеми подряд из списка выше и дополнительно думающих про свою собственные модели инет — магазина.

Короче сложно все, война только в самом начале, всех со всеми...

А вам — прибыль… ![]()

Дмитрий Минайчев, моя позиция состоит в том, что МОДЕЛЬ должна быть прибыльной.

Все любят сравнивать жопу с пальцем — а именно ОЗОН с Теслой и Амазон.

Ну так и что?

Тесла, компании 17 лет, автобизнес это огромные капексы. Они вложили кучу бабла в заводы и R&D — вышли в плюс в итоге.

АМАЗОН, компании 26 лет, прибыльной стала в 13м году, как помню — через 9 лет. Вваливает кучу бабла в автоматизацию, склады R&D.

ОЗОН — 21 год. Убыток растет в ПЯТЬ РАЗ быстрее оборота. Нихера никуда не вкладывает — все склады в аренду. Тупо интернет-магазин.

Вы о чем, епрст???

Какая битва? Х5 и Магнит это «мимокрокодил» — объемы их екомов смешны. И там все убыточно. Они просто тестируют формат, чтобы «вдруг» не остатья не у дел.

Оборот всего екома составляет 8% ...

Вайлдбериз тихо загибается — зайдите в телегу в чат по потерям. Там получается даже на пальцах, что у КАЖДОГО поставщика (из 50 тысяч типа) что-то теряют в месяц ))

У системы нет денег, чтобы вваливать в убыточный ОЗОН, а продать сберу не получилось т.к. сбер не дураки — готовы купить по реальной стоимости. Но она меньше, чем АФК туда ввалила… отсюда и IPO в США.

А про Алиэкспресс Россия — у них оборот 14 ярдов, это меньше, чем у мертвого гудс.ру (М-Видео). При этом космические убытки...

Причина проста — китайцы не дают траффика, а сама платформа технологически убога. Плюс бездарный менеджмент.

И никакого прогресса нет.