Очевидно и однозначно!

Подпишись на телегу чтобы не пропустить рост! t.me/dokamion

Dokamion, падение EBITDA, рост процентных расходов, снижение капекса, прожирание оборотного капитала, но акции на перехай

Если вам говорят: «Все продают эти акции Газпрома!» — спросите: «А кто покупает?»

Следить за мной t.me/dokamion

Бычий рынок рождается на п...

Не удивлюсь к концу года увидеть 230-240 отметки. И тогда все движение 120-240 это будет тень свечи, классический вынос стопов (и психологич...

До 185 можно держать и даже не думать ни о чем!

Предполагаю перемирие сво осенью-зимой 2024. Почему я так думаю? Смотря на рынок.

Итак, индекс мосбиржи может обновить хай 3522 до конца го...

Предполагаю перемирие сво осенью-зимой 2024. Почему я так думаю? Смотря на рынок.

Итак, индекс мосбиржи может обновить хай 3522 до конца го...

Газпром перебил фрактал 137,50.

Разворот ДОЛГОСРОЧНЫЙ подтвержден!

Первая цель 324 рубля!

Толпа не понимает причин роста. Аналитики ищут пр...

Газпром двумя рисунками // Цели 324 и 638

Долгосрочный коррекционный тренд закончен, о чем свидетельствует пересечение зеленой лини...

Оцените мощь фразы: Василий Соловьев (Председатель правления УК Арсагера) на крайней встрече с инвесторами: Я не удивлюсь, если через нескол...

Газпром — цель 240 — глобальная 640. Сейчас долгосрочные минимумы цены. Все страшное реализовалось в компании.Просто не осталось негативных ...

Russia-n-Roul, такие графики всегда закрываются! Идея реализуется.

Смотря назад, я прогнозировал Мечел, когда все было против него и ещё де...

Идея на 2Х Мегионнефтегаз Пр. 200% Цели 860-1035Сегодня хочу открыть неочевидную идею в префах Мегионнефтегаза.

Итак, технически:

1. бу...

АЭРОФЛОТ ИДЕТ НА 120 РУБАэрофлот падал 6 лет подряд: с 220 руб. до 22 руб.Цена практически всегда возвращается до минимальной цели, 50% от п...

Историческая корреляция СБЕРа с ГАЗПРОМом

15 летняя корреляция с Газпромом, притягивает магнитом. Сбер стремится к своему Bv капиталу, параллельно отыгрывая корреляцию в район 250 руб.

Авто-репост. Читать в блоге >>>

Мда… То что происходит сейчас, полнейший алогизм. Если обычка пробьет 125, то по логике пойдет и на 100. Но с такими результатами за три квартала компания по капитализации стоит свою ебиду! Это же абсурд!

В ближайшие дни этот алогизм исчезнет, ну не бывает так! 33-40% див. доходность и она никому не нужна...

Технически ситуация мне напоминает распадскую, отметил кружочком. Поглядим конечно, но этот момент войдет в историю «страхов» и «глупости»

Мда… То что происходит сейчас, полнейший алогизм. Если обычка пробьет 125, то по логике пойдет и на 100. Но с такими результатами за три квартала компания по капитализации стоит свою ебиду! Это же абсурд!

В ближайшие дни этот алогизм исчезнет, ну не бывает так! 33-40% див. доходность и она никому не нужна...

Технически ситуация мне напоминает распадскую, отметил кружочком. Поглядим конечно, но этот момент войдет в историю «страхов» и «глупости»

Мощная возможность разогнать депо или две недели до ракеты! Идея Мечел.

Потенциал по этой бумаге 4Х-8Х-10Х.

Сейчас Мечел остается нелюбимой широкой публике компанией и обычно, все что говорят про нее: бездарное руководство, и отрицательная стоимость. Покупая долю в мечеле, по сути я покупаю ее долг. Никому он не нужен. Мало кто смотрит на него всерьез. Всерьез и надолго еще меньше ) И даже начавшие рост префы остановились на полдороги.Конечно так будет не всегда, а точнее не долго. При детальном рассмотрении компании бросается в глаза явная недооценка новых фактов:

1. Еще в отчете за 1 квартал 2021 года, уже в риторике ген.дира и зам.ген.дира слышны слова, о росте цен на продукцию, о первой серьезной прибыли, о смене тренда.

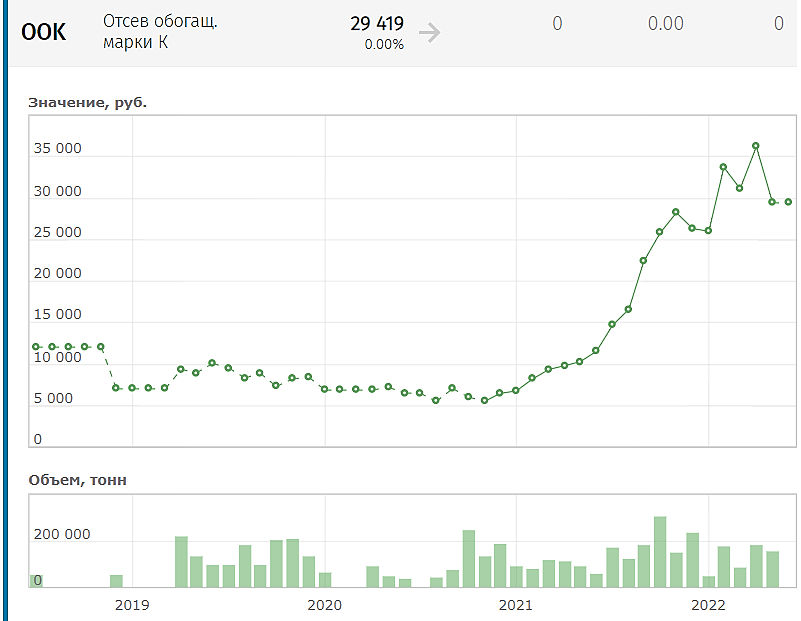

2. Цены на коксующийся уголь. С апреля 2021 рост ускорился. Все это будет явно отражено во втором квартале.

3. Цены на сталь.

Авто-репост. Читать в блоге >>>