Очень похожа Энел по своим действиям на Систему

1. Высокая долговая нагрузка

Konstantin, очень смешно такое читать

возьмите в руки калькулятор

От Лонга! Я тебя умоляю!,

Умоляйте, зачем калькулятор — когда у меня это все на горячих клавишах

Дарю!

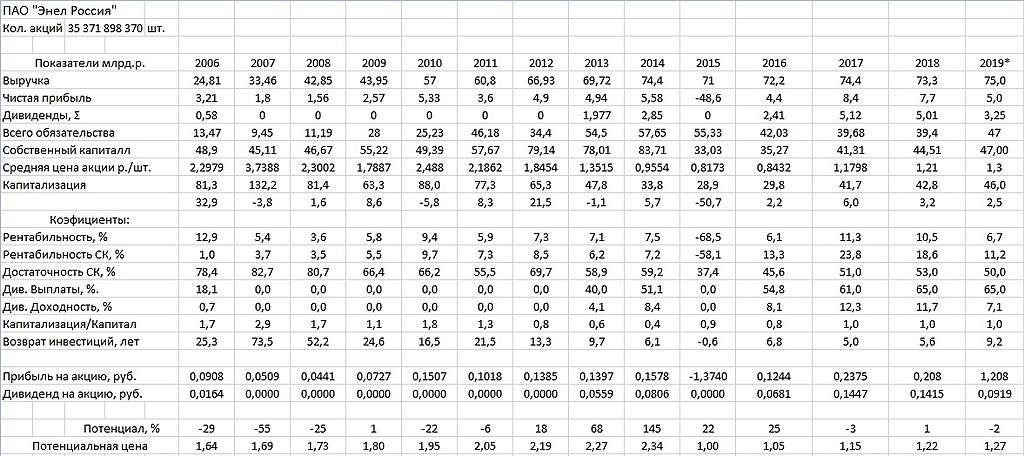

Энел на 50% зависит от кредитов… У системы ситуация хуже ( ближе к 80%)… но там и рентабильност выше (в 2-22.5 раза)

Если сравнивать по возможности погасить долг, то и Энел и Системе на это надо 4-6 лет безинвестиционной деятельности

Konstantin, у энелрос чистый долг примерно равен ебитда

а у системы чистый долг 2.2 ебитда

у энелрос чистый долг равен 2.5 чистой прибыли

а у системы чистая прибыль болтается около нуля и считать этот параметр бесполезно

От Лонга! Я тебя умоляю!,

Как вы считаете я не знаю

я вижу у Энел общих обязательств на 40 лярдов, а ЧП 7,7… итого размер обязательств равен 5,2 чистых прибылей

через год прибыль упадет на 30-40% а долг вырастет на 50%… и вуаля уже будет 10 прибылей… и дальше прибыль будет падать

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыль ( только тратят они её до налогооблажения, тем самым экономя на налоге на прибыль и дивидендах)

Konstantin, с какого долг вырастит на 50 %, если бабло от продажи Рефты 21 ярд придет

у системы прибыль в районе нуля ибо это холдинг и они не ведут никакой хозяйственной деятельности, по сути вся их выручка — это прибыльот этого прибыль не становится положительной, одни убытки у них.

Sergey_Sergeevich,

Я уже писал

вы продаёте старинькую Рефту — 3,8 ГВт установленной мощности за 21 лярд, которая генерирует 4-5 лярдов чистой прибыль и покупаете три ветропарка на 0,36 ГВт (201+90+61 МВт) за 36 лярдов рублей… падение установленной мощности в 10 раз… в 10 Карл!

Ок, по расчетам ветровой ДПМ в 1,5 раза выше теплового 1350 против 850.

Вы продали старенькую нексию за 21 лярд и купили новый солярис за 36 разницу 15 лярдов взяли в кредит к уже имеющимся 40 это жуе 55лярдов долга.

Плюс у вас падения выручки ( и от выбытия Рефты, и от окончания ДПМ) на 30-40 процентов, а в 21 году вообще прогнозируемый отрицательный денежный поток… и ваши обязательства вырастают еще на 5-10 лярдов.

Плюс на 27 лярдов вам надо отремонтировать оставиеся газовые мощности по ДПМ-2 (иначе их придется ремонтировать за свой счёт)

Итого в ближайшие 2-3 года надо потратить на капвложения 40 лярдов + имеющийся долг 40 лярдов долг увеличится в момеенте до 60 лярдов.

Доход от реализации Рефты прийдет не скоро, а реализация ВИЭ требует скоростных вложений (особенно в мурманских широтах).

Вот и считайте сколько удет стоить компания с убытками по году (в 21 году) с долгом более 60 лярдов и СК в районе 20 лярдов...

Konstantin, цель АО получение прибыли. Зачем менеджмент продает курицу несущую золотые яйца (прибыль). Ранее менеджмент Энела был замечен в некомпетентности? Может Вы что то не знаете и поэтому не можете учесть?

Sergey_Sergeevich,

Менеджмент европейский и имеет моральные ценности и взгляды на вопрос генерации. У глобального Энел зеленый взгляд на энергетику… и Энел Раша — пытается двигаться в этом ключе.

Konstantin, думаете они ради идеи готовы терпеть убытки?

Sergey_Sergeevich, Слушайте они вошли в Энел, когда эти акции стоили в 2-3 раза дороже и курс евро был 40 рублей… Это сколько больше 10 лет назад, не уверн что они за 10 лет получили номинальную прибыль в принципе (в евро)

Konstantin, какая то смесь альтруистов с благотворителями

Sergey_Sergeevich,

и да и нет

то что против россии введут санкции — мало кто предполагал в 2008-2010 году… все было несколько радужнее

В 2006 году Энел купила 30% акций за 450 лямов долларов, замем еще 25% с рынка еще за 500 лямов… и того потратив около лярда… сейчас капитализация всего Энел 500 лямов… т.е. они потеряли на ценовой разнице 50%… конечно получили дивидендов не мало, но всервно в чистый плюс еще не вышли....

В европецена электроэнергии выше чем у нас… и там схема с ветряками более прогматичная, но у нас генерация субсидируется государством что б не вызывать народный гнев...

Я думаю это временное явление

Konstantin, временно это Вы про субсидии?