стоит ли докупать сургнефт префы?

salsit, стоит но немного ниже на новости что маленькие дивы будут. Думаю ниже 32р стоит.

РоманП., а еще лучше по 20. Только кто же там даст? =)

стоит ли докупать сургнефт префы?

salsit, стоит но немного ниже на новости что маленькие дивы будут. Думаю ниже 32р стоит.

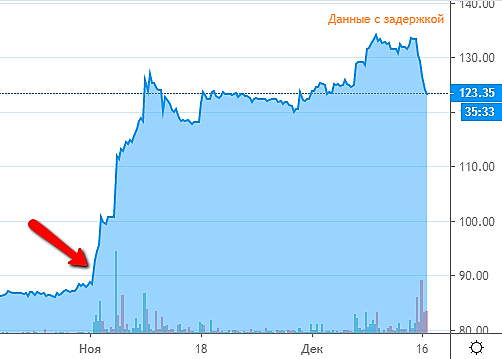

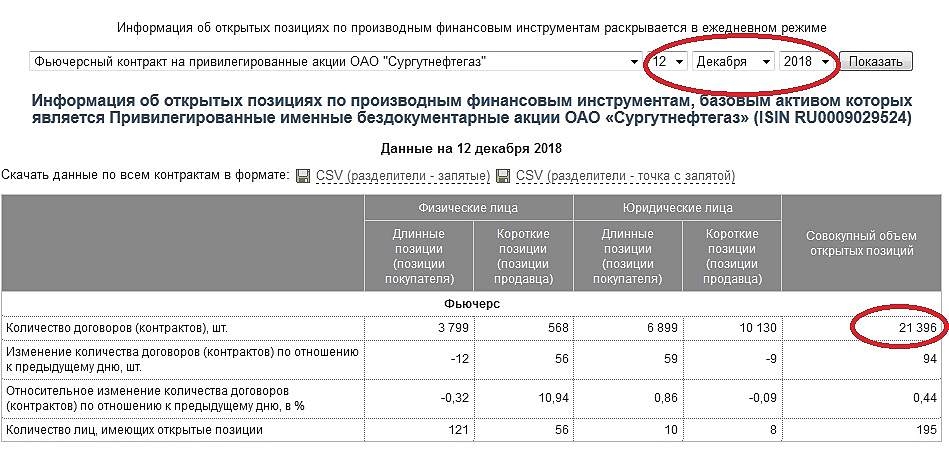

Дивы по префам кто ни будь считал по текущему курсу? На коленке переоценка кубышки -10.9%, это от 52млрд $ сколько? Это минус -355млрд руб. от прибыли. Жуть. Такого мало кто ждал. Сколько в плюс? 100-120млрд % от кубышки, операционка 400млрд будет? Сколько на дивы останется? 400+120-355=165млрд? 1.52р на преф при хорошем раскладе, поправьте?

А кто-нить помнит, на чем так выросли-то?

По-моему на дивидендах и выросли только, 1 ноября стало известно, что Мостотрест должен промежуточные выплатить, а 6 ноября стал известен размер.

Стало быть, бумажке надо обратно на 90?:)

Тимофей Мартынов, дивиденды хорошие за 9 мес идея СП с ВЭБом. Первый пункт пока отвалился. Сейчас все ждут что ВЭБ купит до 49% от УК. Но этому нет подтверждения.

Я что то фиксанул 70% позы на новости, брал всё одно ниже.

Дивидендная доходность Лукойла может составить 8,3% за 2019 год — Атон

Совет директоров Лукойла утвердил изменения в положении о дивидендной политике

Поправки к дивидендной политике основаны на принципах, объявленных ранее. ЛУКОЙЛ намерен выплачивать в качестве дивидендов не менее 100% скорректированного свободного денежного потока (чистые денежные средства, полученные от операционной деятельности, скорректированные на капзатраты, уплаченные проценты, погашение лизинговых обязательств и расходы на выкуп). Выплаты будут производиться раз в полгода на базе консолидированных финансовых результатов за 6М, а DPS будет округляться до целого в российских рублях. Напомним, что предыдущая политика предполагала выплату не менее 25% чистой прибыли по МСФО в качестве дивидендов.

Совет директоров утвердил ранее объявленные поправки к дивидендной политике, которые отдают приоритет выплате дивидендов перед выкупом акций. Мы считаем эту новость нейтральной, однако отмечаем, что текущая политика предполагает значительный потенциал роста дивидендов по сравнению с суммой, выплаченной в прошлом году (по нашим оценкам, дивидендная доходность за 12М может достичь 8.3%).Атон

Авто-репост. Читать в блоге >>>

stanislava, за 9мес по новой дивидендной политики заработали бы уже 11% а тут 8.3% за год. За 2020г однозначно что дивдоха выше 10-11%. Есть предположение что на уровнях 6150-6200р продает иностранный фонд купивший акции ранее и гасит рост. Цена в $ растет. Как только продавец иссякнет котировки улетят вверх.

Да индекс просто выдергивают за счёт Сургута, после 19-го опять упадет. Как фьючи с опционами закроют. Там большие деньги.

Доллар на конец года 61р ждут, дивы даже на префа будут небольшие.

А Вы тут гадаете почему растёт без новостей.

Произошёл облом! Снова лохов кинули!

Андреев Витя, а в чём облом то?

Нормальная ожидаемая дивполитика.

Какие 5300р? Компания заработает за 4-й кв-л 220-280р на дивиденды на акцию! Вот и посчитайте сколько за год в сумме выйдет по новой дивполитике?!

РоманП., в вашем профиле указаны 19лет опыта на фондовой рынке. Мне интересно ваше мнение и вам точно есть что сказать. Упрощу вопрос: как думаете, Лукойл упадёт до цены 5300 до февраля месяца?

Денис, на 95% что нет не упадет. Возможен черный лебедь новые санкции, но Лукойл как частная компания пострадает меньше всего, ходят слухи о продажи компании, но Топы опровергают. А так поддержка 6040р ниже только после дивГэпа и то только на время. По 5300р это выкуп для своей копании просто перекинуть пакет.

Какие 5300р? Компания заработает за 4-й кв-л 220-280р на дивиденды на акцию! Вот и посчитайте сколько за год в сумме выйдет по новой дивполитике?!

Какие 5300р? Компания заработает за 4-й кв-л 220-280р на дивиденды на акцию! Вот и посчитайте сколько за год в сумме выйдет по новой дивполитике?!

Похоже дивы решили накинуть!

РАВЛЕНИЕ ГАЗПРОМА ПО ДИВИДЕНДНОЙ ПОЛИТИКЕ ПЕРЕНЕСЕНО НА 12 ДЕКАБРЯ — ИСТОЧНИК — ИНТЕРФАКС

РоманП., скорее «кинуть на дивиденды»

Кварк, скорее высадить лишних пассажиров

Дэн, то же так думаю. Кто то Свой крупный пакет с рынка собирает. Никак собрать не может. Вон даже заседание по дивполитике под него второй раз перенесли. Позвонил никак не наливают в стакане, подождите недельку ещё дособираю чуток.

Похоже дивы решили накинуть!

РАВЛЕНИЕ ГАЗПРОМА ПО ДИВИДЕНДНОЙ ПОЛИТИКЕ ПЕРЕНЕСЕНО НА 12 ДЕКАБРЯ — ИСТОЧНИК — ИНТЕРФАКС

РоманП., с чего такие выводы?

drmfd, весной то же правление перенесли потом вместо 10р 16.64р дали. Так что ждем, позитив. Свои нужные люди на размещении купили хотят побольше дивов. Согласовывают.

Похоже дивы решили накинуть!

РАВЛЕНИЕ ГАЗПРОМА ПО ДИВИДЕНДНОЙ ПОЛИТИКЕ ПЕРЕНЕСЕНО НА 12 ДЕКАБРЯ — ИСТОЧНИК — ИНТЕРФАКС

РоманП., с чего такие выводы?

drmfd, весной то же правление перенесли потом вместо 10р 16.64р дали. Так что ждем, позитив. Свои нужные люди на размещении купили хотят побольше дивов. Согласовывают.

но чисто спекулятивно на месяц то можно под выкуп гэпа

MrDenis, акции да в этом случае интереснее фьючерсов.