На чем падаем?)

Тимофей Мартынов, тут у всех позитив СП с ВЭБом, только у тех кто на ГОСА был его нема. Когда там озвучили что почти проектов нет и всех сокращать собрались. Сейчас вроде ситуация выравнивается, но судя по дивам несильно.

На чем падаем?)

Я что то фиксанул 70% позы на новости, брал всё одно ниже.

РоманП., Успели, а я как купил давно аж по 137, так и сижу…

Да индекс просто выдергивают за счёт Сургута, после 19-го опять упадет. Как фьючи с опционами закроют. Там большие деньги.

Доллар на конец года 61р ждут, дивы даже на префа будут небольшие.

А Вы тут гадаете почему растёт без новостей.

РоманП., 3.6% сургута обычки в индексе всего, не неси чушь…

Дивидендная доходность Лукойла может составить 8,3% за 2019 год — Атон

Совет директоров Лукойла утвердил изменения в положении о дивидендной политике

Поправки к дивидендной политике основаны на принципах, объявленных ранее. ЛУКОЙЛ намерен выплачивать в качестве дивидендов не менее 100% скорректированного свободного денежного потока (чистые денежные средства, полученные от операционной деятельности, скорректированные на капзатраты, уплаченные проценты, погашение лизинговых обязательств и расходы на выкуп). Выплаты будут производиться раз в полгода на базе консолидированных финансовых результатов за 6М, а DPS будет округляться до целого в российских рублях. Напомним, что предыдущая политика предполагала выплату не менее 25% чистой прибыли по МСФО в качестве дивидендов.

Совет директоров утвердил ранее объявленные поправки к дивидендной политике, которые отдают приоритет выплате дивидендов перед выкупом акций. Мы считаем эту новость нейтральной, однако отмечаем, что текущая политика предполагает значительный потенциал роста дивидендов по сравнению с суммой, выплаченной в прошлом году (по нашим оценкам, дивидендная доходность за 12М может достичь 8.3%).Атон

Авто-репост. Читать в блоге >>>

stanislava, за 9мес по новой дивидендной политики заработали бы уже 11% а тут 8.3% за год. За 2020г однозначно что дивдоха выше 10-11%. Есть предположение что на уровнях 6150-6200р продает иностранный фонд купивший акции ранее и гасит рост. Цена в $ растет. Как только продавец иссякнет котировки улетят вверх.

РоманП., за чем перед дивами продавать когда можно их получить и позже продать, почему раньше они их не продавали когда было по 6300

Дивидендная доходность Лукойла может составить 8,3% за 2019 год — Атон

Совет директоров Лукойла утвердил изменения в положении о дивидендной политике

Поправки к дивидендной политике основаны на принципах, объявленных ранее. ЛУКОЙЛ намерен выплачивать в качестве дивидендов не менее 100% скорректированного свободного денежного потока (чистые денежные средства, полученные от операционной деятельности, скорректированные на капзатраты, уплаченные проценты, погашение лизинговых обязательств и расходы на выкуп). Выплаты будут производиться раз в полгода на базе консолидированных финансовых результатов за 6М, а DPS будет округляться до целого в российских рублях. Напомним, что предыдущая политика предполагала выплату не менее 25% чистой прибыли по МСФО в качестве дивидендов.

Совет директоров утвердил ранее объявленные поправки к дивидендной политике, которые отдают приоритет выплате дивидендов перед выкупом акций. Мы считаем эту новость нейтральной, однако отмечаем, что текущая политика предполагает значительный потенциал роста дивидендов по сравнению с суммой, выплаченной в прошлом году (по нашим оценкам, дивидендная доходность за 12М может достичь 8.3%).Атон

Авто-репост. Читать в блоге >>>

Да индекс просто выдергивают за счёт Сургута, после 19-го опять упадет. Как фьючи с опционами закроют. Там большие деньги.

Доллар на конец года 61р ждут, дивы даже на префа будут небольшие.

А Вы тут гадаете почему растёт без новостей.

РоманП.,

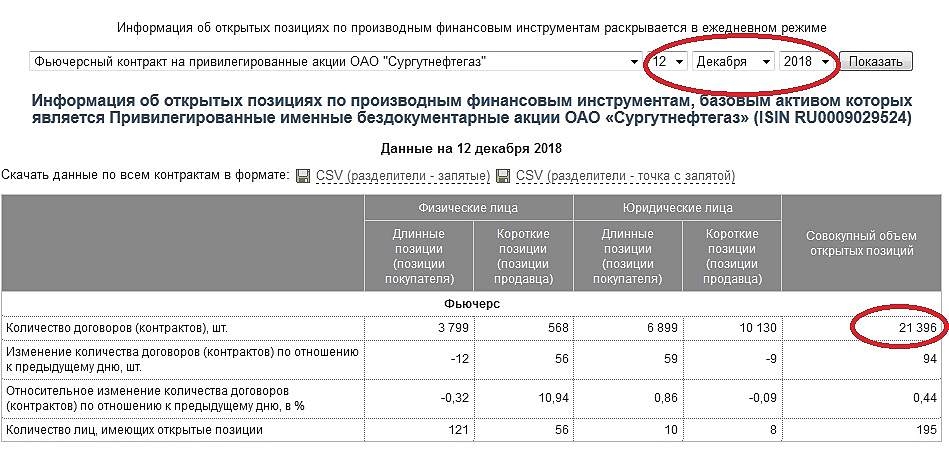

Открытый интерес в фьючерсах на сурпреф сейчас даже меньше, чем в 2018

www.moex.com/ru/derivatives/open-positions.aspx

Сурик становится предсказуемым, каждый месяц задерги делать стал

Сьер замучил уже 5 писем на электронику за 2 дня и каждые 5 минут сообщения на телефон…

Анжела Анатольевна, Вы можете принять участие в КД: Приобретение ценных бумаг обществом или по требованию акционеров НК ЛУКойл а.о., 1 выпуск, цена 5300 RUB через Депозитарий до 23.01.20. Тариф – 1500.00 р… Инфо направлена на Ваш эл. адрес и доступна в Сбербанк Онлайн