И чего сливаемся, кто что думает?

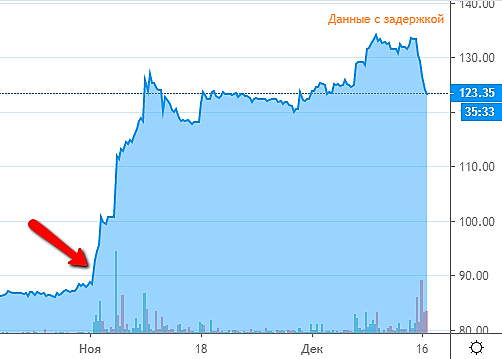

TexnikMT, 20млрд внесут в «ГЭХ Индустриальные активы» шарашка по созданию турбин. Большие деньги дивы под ударом.

2.3. Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка: ПАО «Мосэнерго» вносит вклад в уставный капитал ООО «ГЭХ Индустриальные активы» на основании заявления о принятии ПАО «Мосэнерго» в ООО «ГЭХ Индустриальные активы» и внесении вклада на следующих условиях:

ПАО «Мосэнерго» вносит вклад номинальной стоимостью 22 700 000 000 (Двадцать два миллиарда семьсот миллионов) рублей 00 копеек.

Стоимость вклада ПАО «Мосэнерго» — 22 700 000 000 (Двадцать два миллиарда семьсот миллионов) рублей 00 копеек. После внесения вклада доля ПАО «Мосэнерго» в уставном капитале Общества с ограниченной ответственностью «ГЭХ Индустриальные активы» составит 43,066%, номинальной стоимостью 22 700 000 000 (Двадцать два миллиарда семьсот миллионов) рублей 00 копеек.

АО «Газпром энергоремонт» вносит дополнительный вклад номинальной стоимостью 10 010 000 000 (Десять миллиардов десять миллионов) рублей 00 копеек. Стоимость дополнительного вклада АО «Газпром энергоремонт» — 10 010 000 000 (Десять миллиардов десять миллионов) рублей 00 копеек. После внесения дополнительного вклада доля АО «Газпром энергоремонт» в уставном капитале Общества с ограниченной ответственностью «ГЭХ Индустриальные активы» составит 18,991%, номинальной стоимостью 10 010 200 000 (Десять миллиардов десять миллионов двести тысяч) рублей 00 копеек.

ПАО «ОГК-2» вносит вклад номинальной стоимостью 20 000 000 000 (Двадцать миллиардов) рублей 00 копеек. Стоимость вклада ПАО «ОГК-2» — 20 000 000 000 (Двадцать миллиардов) рублей 00 копеек. После внесения вклада доля ПАО «ОГК-2» в уставном капитале Общества с ограниченной ответственностью «ГЭХ Индустриальные активы» составит 37,943%, номинальной стоимостью 20 000 000 000 (Двадцать миллиардов) рублей 00 копеек.