комментарии Олег Каширин на форуме

-

Только бы теперь Сургут преф не дорожал бы еще как минимум полгода… Закуплюсь по полной...

Только бы теперь Сургут преф не дорожал бы еще как минимум полгода… Закуплюсь по полной...- Гусев Михаил(debtUM), если страховаться от «жести» в нефти лучше купить валюты...

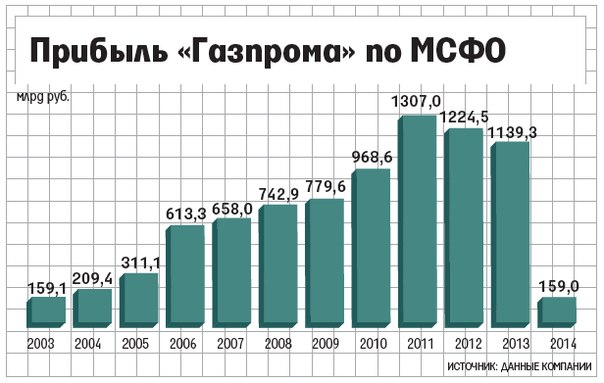

Григорий, не акция, а компания стоит дешево по отношению к его годовой прибыли (почему это не так?)… Я оцениваю каждую компанию просто как бизнес и то сколько этот бизнес зарабатыват относительно своей стоимости… Газпром сейчас зарабатывает 800 млрд, а стоит 3400 млрд… 23% доходность этого бизнеса или срок окупаемости меньше 5 лет...

Григорий, не акция, а компания стоит дешево по отношению к его годовой прибыли (почему это не так?)… Я оцениваю каждую компанию просто как бизнес и то сколько этот бизнес зарабатыват относительно своей стоимости… Газпром сейчас зарабатывает 800 млрд, а стоит 3400 млрд… 23% доходность этого бизнеса или срок окупаемости меньше 5 лет...

А что значит хорошая компания? Это что за критерий? Сбер растет — хорошая компания, Газпром нет — плохая? Так что ли? ФСК не росла несколько лет была плохая, стала расти — стала хорошая?- Григорий, причем тут доллары, доход компании и рублях и оценивается в рублях ее стоимость… Почему ты сравниваешь стоимость Газпрома с долларом? А почему не с золотом? В 2009 году стоимость акций поднималась до 200 рублей… А посмотри на период 2006-2008 тогда акции Газпрома стоили от 250 до 350 рублей при меньшей прибыли в рублях чем сейчас на 30%… Вот и анализ, тогда в цене акций Газпрома (до кризиса) были заложены как ожидания так просто ажиотаж, когда люди скупали все подряд не глядя на прибыль компании, а сейчас обратная ситуация акции недооценены и все напуганы… Вон даже на этом ресурсе достаточно людей которые верещать о том, что все надо держать в валюте под подушкой, а то Путин все отберет...

Я держу Газпром, потомучто сейчас годовая прибыль Газпрома более 20% его стоимости и она растет… Ресурсов больше не становится на планете к сожалению, и никакие ветряки и солнечные панели не заменят нам пока ни газ ни нефть… Логично, что и газ и нефть будут в будущем только расти, хотя конечно просадки в периоды кризисов будут… А с ростом стоимости ресурсов будут расти и доходы этих компаний...

Еще недавно людей на планете было 6 000 000 000, а сейчас уже 7 000 000… Развиваются Индия и Китай, где почти 50% населения планеты… Как и другие страны не стоят на месте...

Для спекулянтов Газпром не интересен пока, в нет нет движения, а для тех кто покупает акции на длительный срок я считаю, что Газпром стоит держать в портфеле... - Чистый убыток «Сургутнефтегаза» за первый квартал 2016 года по РСБУ составил 117,3 миллиарда рублей против 140,3 миллиарда рублей прибыли годом ранее… Можно предположить, что и дальше прибыли за 2016 год Сургутнефтегаз не получит, а значит не будет и больших дивидендов… Но в целом бумага неплохая, я буду покупать регулярно небольшими частями… А окончательно все станет ясно когда стабилизируется курс доллара по отношению к рублю...

Вася Донецкий(Донбасс), вот облом арендодателям-то… Приношу им свои соболезнования...

Вася Донецкий(Донбасс), вот облом арендодателям-то… Приношу им свои соболезнования...- solomon54, ну а я про что? Ту просто есть мнение у некоторых, что СПГ продавать лучше, потомучто дороже и на танкере отвезти можно куда хочешь… Конечно трубопроводный газ удобнее всем и производителям и потребителям… Поэтому тут у Газпрома нет конкурентов практически… И Индия возможно может стать именно нашим потребителем такого газа в будущем и Китаю это тоже будет выгодно, так как деньги он будет получать за транзит… Причем далее сеть можно развить и на остальные прилегающие страны… А Индия и Китай — это уже половина населения мира, да беднее чем в ЕС, но они развиваются и им есть куда расти, а ЕС можно сказать на пике и потребления и развития экономики…

- Oskolkov, это не завод, а целый проект с добычей переработкой и транспортировкой, а 50% потомучто больше и не требуется, по крайней мере пока… Не нравится Газпром не покупай, в чем проблема? ))) А я купил и докупаю… Потомучто на всякий бред горе-аналитиков мне плевать, меня интересует только стоимость бизнеса и его прибыль, а чем они там торгуют все-равно хоть алмазами хоть перегноем… У Газпрома прибыль более 20% от стоимости!!! У кого лучше? Ну? Да еще и при такой ликвидности на рынке… Кроме того перспективы у Газпрома одни из самых лучших на рынке… Это просто золото, а не акции… И свое они возьмут, как и я свои скромные 15-20% в год на длительном промежутке торговли… Если будет больше, не расстроюсь )))...

- Oskolkov, Так строится СПГ на Ямале, есть и работает на Сахалине (доля Газпрома 50%+1 акция) чем не доволен-то? В ряд стран Россия продает и СПГ в том числе и в Японию и Корею и ряд других стран… А трубопроводный газ гораздо белее конкурентен по сравнению с СПГ!!!

- Тимофей Мартынов, слушал этого горе-аналитика целый час все его тезисы:

— в России резко скоро упадет добыча нефти (не понятно откуда это вообще взял, учитывая то, что добыча из года в год растет);

— в России все плохо и все неэффективно (стандартные фраза всех продажный чертей);

— нефти в России на шельфе всего 4% (можно подумать, что там все уже разведали и ему доложили и это с учетом того, что сведения о запасах природных ресурсов в России — гостайна);

— сланец это здорово (однако не говорит о том, что сланец делает непригодной потом всю землю где происходила его добыча для проживания десятки лет если не сотни и не говорит о том, что часть сланцевиков терпит убытки и банкротится);

— ему не нравится, что природные ресурсы в России принадлежат государству, надо иэто право закрепить за собственниками земли ( рассказывает сказки про бабушку и нефть на ее участке, а он не хочет сказать, что компании просто поскупают участки земли и при добычи уже не будут платить часть отчислений в бюджет и это бабушка рискует вообще остаться без средств к существованию);

— Россия не самый важный игрок на рынке нефти )))))))))))))))))))))))))))))))))))))) (тут вообще без комментариев);

— ЮКОС по его мнению эффективная компания )))))))))))))));

— Миллер -почтальон, Газпромом рулит Путин;

— нефтеотдача в России 20% в США 90% (средний в мире 30% ru.wikipedia.org/wiki/Нефтеотдача );

— газ-то оказывается продать некому, его никто по его словам не берет (хотя поставки газа а ЕС только растут);

— ну и конечно газ в Китай Россия продает чтобы угрожать ЕС;

До конца не досмотрел, сил не хватило смотреть на него и слушать бред который он несет...

- Oskolkov, то есть по твоему Китай не станет много покупать российского природного газа по трубе, так как у него есть поставщики еще и из других стран, а вот СПГ он покупать будет по твоему? ))) СПГ Россия и так продает проект Сахалин-2… Просто природный газ более конкурентоспособный на рынке… Иначе бы ЕС уже давно стали бы закупать его из США, там его полно, однако что-то не спешат с его покупками по всему миру даже таки подпиндосники как Польша и Прибалтика не покупают… Догадываешься почему?

- Тимофей Мартынов, Препятствия Северному потоку 2 конечно будут строить всякие русофобы, как и первому Северному потоку… Но это все так мелочи… Собаки лают — караван идет, как говорят…

- Тимофей Мартынов, компетентный человек? Он простой аналитик, сомневаюсь что он компетентен в вопросе больше чем менеджеры Газпрома… Кроме того Московский центр Корнеги — это что за площадка? Еще одни вещатели западной пропаганды вроде ВШЭ?

- Oskolkov, заводы СПГ строят на Ямале, 60% доля у Новатэк… Газпром имеет 50% +1 акция в проекте Сахалин 2 где также производят и транспортируют сжиженный газ… Ты думаешь, что СПГ стоит 700 долларов, потому что оно лучше что ли? ))) Это просто его конечная цена с учетом транспортировки танкерами… Которые тоже стоят не дешево и требуют обслуживания… СПГ покупаю те, кто не имеет возможности покупать газ по трубопроводу, ну и русофобы вроде Прибалтики и Польше… При сжижение газа 25% его сразу тратится на этот процесс, потом затраты на это сжижение, затраты на строительство хранилищ, затраты на строительство и обслуживание танкеров транспортировка и кроме того чтобы его принять надо еще и терминалы построить… Вот откуда его цена в 700 долларов…

- Тимофей Мартынов, у Маккейна осколки от советской ракеты в заднице шевелятся, не дают ему покоя )))…

- Тимофей Мартынов, это было ожидаемо, теперь просто иски подадут в международный суд… А там украинский бред никого не интересует, решение будет в пользу Гзпрома, потомучто никакой монополии Газпрома на Украине нет и быть не может, так как Газпром не занимается бизнесом на Украине… Газпром просто поставляет газ на Украину и транспортирует его через украинскую ГТС в ЕС — где какая монополия? Украина сама дает лишние доводы в пользу Северного потока 2...

- Тимофей Мартынов, это на чей взгляд Северный поток-2 сильнозатратный, Турецкий вообще убыточен, а в Китай малорентабелен? Наверное тех же людей, которые решили указывать России как ей и через кого продавать газ )))… С достройкой Северного потока 2 России только на экономии от транзита через Украину окупит все вложения лет за 5 и больше не будет этого вечного шантажа со стороны Украины… Не хотят брать газ у России — пусть покупают СПГ у Катара, США, или организуют перекачку (а не фиктивный реверс на бумаге) газа из ЕС… Турецкий поток строят только для продажи газа самой Турции, никакого транзита не будет через них в ЕС… А в Китай строить трубопровод так вообще очень перспективно, в дальнейшем возможно он будет продлен до самой Индии, которая сейчас получает газ из Катара по 700 долларов за 1000 кубов...

- Шамиль, нет, а за чем? Сектор тот же энергетика, а по соотношению прибыль/стоимость ФСК выглядит лучше… Дивы опять же хорошие выплатили, можно предположить, что и следующий год хуже не будет… От хорошего искать лучшее, я не стал… Попозже может и докуплю еще и Россети, а менять ФСК на Россети не вижу смысла...

- Григорий, вот отчетность по МСФО 2015 — 805 миллиардов, против 157 миллиардов за 2014… Разница в 5 раз!!!

www.gazprom.ru/press/news/2016/april/article272712/

Зачем тебе курсовая разница, если акция торгуется сейчас в рублях, прибыль у Газпрома в валюте понятно что растет, и все это тоже должно отражаться в стоимости его акций, то есть они должны расти, а этого пока нет..

Операционные расходы посмотри - 4 635 502 000 000 рублей… Вот в них и есть инвестиционная программа...

Газпром недооценен и прибыль акционеров от роста его стоимости еще впереди… А пока дивы, почти 5,6%...

Чтобы купить акции, выберите надежного брокера: