24.06.2022В металлоторговле закончилось падение цен на арматуру?

За период c 17 по 23 июня 2022 года сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ потерял 18,6 пункта (-2,4%).

При расчете индекса учитываются следующие виды металлопроката: арматура, балка, круг, х/к, г/к и оцинкованный плоский прокат, уголок, швеллер, а также ВГП и э/с трубы. В каждом виде проката выбран один типоразмер.

Цены снизились у 8-и из 10-ти учитываемых видов проката.

Более всего уменьшились цены на г/к лист (-5,5%), а самое слабое изменение — у швеллера (-1,7%).

Цены выросли у арматуры (+1,53%) и круга (+0,37%).

Подробная информация о ценах на российском и мировом рынках металлов находится на сайте www.MetalTorg.Ru в разделах «Индекс цен России», «Мировые цены» и «Новости рынка»Источник: MetalTorg.Ru

комментарии Алексей - Трейдинг на форуме

-

Трейдеры: российские нефтепродукты еще активнее утекают в Африку

Трейдеры: российские нефтепродукты еще активнее утекают в Африку

Данные Refinitiv Eikon свидетельствуют, что углеводороды из РФ с каждым месяцем (по мере усиливающихся попыток ЕС сократить поставки из России) все больше конкурируют с нефтью и нефтепродуктами из Ближнего Востока и США в Азии и Африке.

Трейдеры также сообщают, что российские нефтяные компании наращивают поставки бензина и нафты на Ближний Восток, причем именно из Балтийского региона (ранее это выполнялось только из черноморского региона). Так, в мае-июне из порта Усть-Луга в Ленинградской области РФ доставила в нефтяной хаб ОАЭ в Фуджейре около 230 тыс. тонн бензина и нафты. В целом поставки этих нефтепродуктов из российских портов в Оман и ОАЭ с начала года составили почти 550 тыс. тонн, а ведь в прошлом году показатель был равен нулю.

В Refinitiv Eikon утверждают, что у российских нафты и бензина основными пунктами назначения в Африке в последние месяцы стали Нигерия и Марокко. Несколько грузов было отправлено в Сенегал, Судан, Кот-д'Ивуар и Того. За два последних месяца в регион было доставлено 200 тыс. тонн, включая объемы, отгруженные со складов в латвийских и эстонских портах.

Поставки российского дизельного топлива в африканские страны достигли 1 млн тонн с начала года по сравнению с 0,8 млн тонн в январе-июне 2021 года.

НОВОСТИ

ГОСРЕГУЛИРОВАНИЕ, ЗАКОНОДАТЕЛЬСТВО

23 июня 2022, 09:26

В периметр НДД вошли 157 высоковыработанных месторождений и месторождений высоковязкой нефти

Совет Федерации одобрил законопроект, стимулирующий нефтедобычу на высоковыработанных месторождениях и месторождениях трудноизвлекаемой вязкой нефти за счет НДД

В периметр НДД вошли 157 высоковыработанных месторождений и месторождений высоковязкой нефти

Москва, 23 июн — ИА Neftegaz.RU. Совет Федерации на заседании 22 июня одобрил закон, стимулирующий добычу нефти из высоковыработанных месторождений и месторождений высоковязкой нефти за счет налога на дополнительный доход.

Дело в том, что с 1 января 2021 г. вступили в силу изменения налогового законодательства, исключившие льготы по налогу на добычу полезных ископаемых для высоковыработанных месторождений и месторождений высоковязкой нефти, а также изменившие параметры налога на дополнительный доход от добычи углеводородного сырья, что привело к потере рентабельности и даже убыточности некоторых таких месторождений.

Тезисы пояснительной записки законопроекта:

Это влечет за собой сокращение инвестиций в развитие территорий, на которых осуществляется добыча, а значит, ставит под угрозу их экономическую стабильность.

В качестве сбалансированной меры стимулирования добычи на подобных месторождениях закон расширяет периметр применения НДД от добычи углеводородного сырья на участки недр с высокой степенью выработанности запасов углеводородного сырья и вновь вводимые участки недр.

Закон разработан, в частности, в целях недопущения закрытия таких месторождений и потери рабочих мест, являющихся, как правило, единственным местом работы и источником дохода в таких населенных пунктах, а также наступления иных негативных последствий.

Так, речь идет в тч о снижении спроса на товары и услуги смежных отраслей экономики.

По словам зампреда комитета Совфеда по бюджету и финансовым рынкам А. Епишина, рядом с такими месторождениями обычно находятся моногорода и рабочие поселки.

В данном случае это касается участков недр с высоковязкой нефтью, где добыча сама по себе требует значительных дополнительных ресурсов, там особая технология, а также участков с высокой выработанностью нефти.

Одобренный закон включает в новый налоговый режим

69 выработанных месторождений 3й группы (зрелые месторождения),

88 месторождений 4й группы (новые месторождения).

Одна из авторов законопроекта — зампред комитета ГД О. Ануфриева пояснила, что не надо бояться большой цифры, потому что здесь присутствуют целых 2 группы месторождений, они очень маленькие, но поскольку они находятся в группе, к ним нужно протягивать инфраструктуру.

Новые месторождения 4й группы расположены севернее 65 градуса северной широты в Республике Коми, Тюменской области, Ханты-Мансийском автономном округе, Ямало-Ненецком автономном округе, Оренбургской и Самарской областях.

Месторождения 3й группы — в Тюменской области, Ханты-Мансийском автономном округе, Ямало-Ненецком автономном округе, Республике Коми, а также Томской области.

Автор:

Е. Свинцова

Источник: Neftegaz.RU

#сф #совет федерации #законопроект #ндд #триз #высоковязкая нефть

Степан Грозный, у Лукойла нет способа доставить сейчас дивиденды до основных акционеров. Они отложены на полгода.

GreyStrannik,

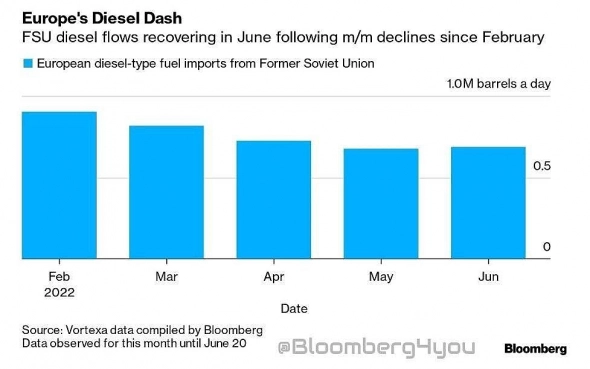

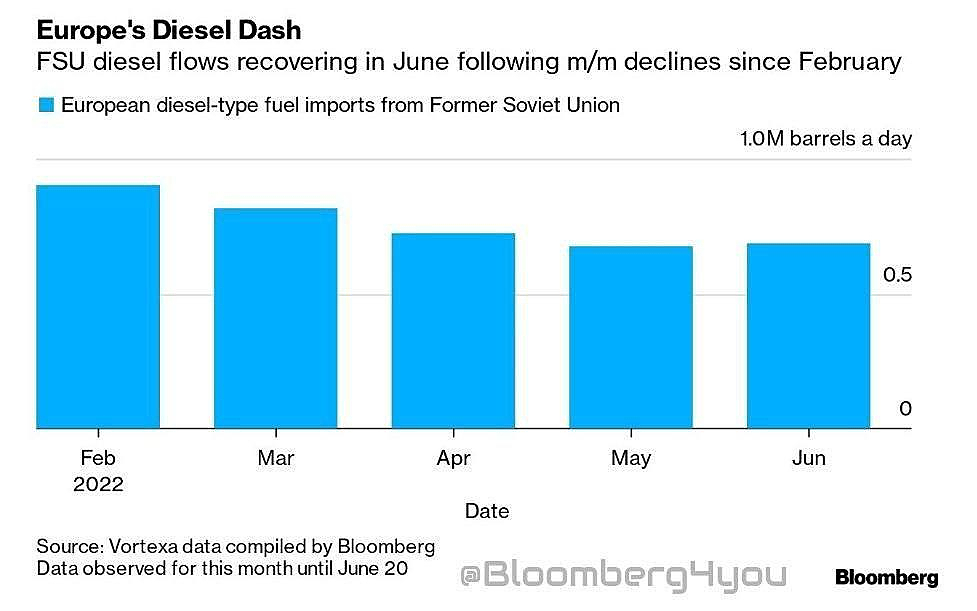

Да я в курсе! Спасибо!- Исключить российское дизельное топливо из цепочки поставок в Европу легче сказать, чем сделать.

Страна на сегодняшний день остается крупнейшим внешним поставщиком ЕС, даже после начала войны.

Почти через четыре месяца после начала войны, европейские страны все еще импортируют огромное количество российского топлива. По данным Vortexa Ltd, в этом месяце континент получил около 14 миллионов баррелей дизельного топлива из стран, которые раньше входили в состав Советского Союза по данным, собранным агентством Bloomberg. Подавляющее большинство, если не все топливо производится в России.

А что так можно? Это же доп — акциз на инвестиции!

А что так можно? Это же доп — акциз на инвестиции!

Так пусть и пишут — хотим меньше выплачивать физ — лицам

Минфин РФ планирует изъять у «Газпрома» 416 млрд руб в виде разового повышения НДПИ — СМИ

МОСКВА, 22 июн /ПРАЙМ/. Минфин России собирается изъять у «Газпрома» 416 миллиардов рублей в виде разового увеличения суммы НДПИ в 2022 году, сообщает газета «Коммерсант» со ссылкой на поправки к Налоговому кодексу, которые подготовило министерство.

В пояснительной записке к документу решение обосновывается тем, что на европейских рынках выросли цены на газ, уточняет издание. Речь идет не о постоянном, а о единовременном изъятии средств у компании.

«Сумма налога, исчисленная налогоплательщиками, являющимися в течение всего налогового периода организациями-собственниками объектов единой системы газоснабжения, за налоговый период, начало которого приходится на период с 1 сентября по 30 ноября 2022 года включительно, при добыче газа горючего природного по совокупности всех участков недр, лицензия на пользование которыми выдана таким организациям в соответствии с законодательством РФ о недрах, увеличивается на величину 416 000, выраженную в миллионах рублей», — цитирует газета текст поправок.

По данным издания, законопроект уже прошел комиссию правительства по законопроектной деятельности и, скорее всего, будет одобрен правительством.

Газета напомнила, что в 2015 году Минфин уже увеличивал для «Газпрома» НДПИ. Это объяснялось тем, что министерство добивалось перечисления в бюджет половины прибыли компании, и если монополия одобряла размер дивидендов меньше 50%, то Минфин «добирал» необходимый объем за счет НДПИ.

В этом году «Газпром» объявил, что по итогам 2021 года намерен выплатить рекордные за всю историю дивиденды в 52,53 рубля за акцию. Общий объем дивидендных выплат составит 1,24 триллиона рублей, или 50% от скорректированной чистой прибыли компании по МСФО. Собрание акционеров «Газпрома», на котором выплата должна быть утверждена, планируется провести 30 июня. Пока неясно, будет ли размер дивидендов скорректирован на выплату дополнительного НДПИ, добавляет издание.- Дивиденды раньше Января 2022 года ждать не стоит — сказали же еще в Апреле — рассмотрят до конца 2021 года

- По оценкам Минфина, добыча нефти в 2022 может упасть до 475 млн тонн, в 2023 — 473 млн тонн и лишь в 2024 немного подрасти до 478 млн тонн.

Для сравнения, в 2021 добывали 524 млн тонн, 512 млн тонн в кризисном 2020, когда действовало жесткое соглашение ОПЕК и 560 млн на пике в докризисном 2019.

Соответственно, падение добычи в 2022 предполагает снижение на 15% от 2019 и на 9.3% от 2021.

475 млн тонн – это примерно 9.5 млн барр/д против пиковых 11.3 млн барр/д в 2019 и 10.5 млн барр/д в 2021, а чтобы показать 475 млн тонн в 2022, добыча во втором полугодии должна рухнуть до 8.5 млн барр/д – минус 20% от текущих!

Минфин знает то, что не знаем мы?

475 млн тонн — это уровень 2005-2006, что весьма скверно, хотя в середине 90-х бывало и хуже, тогда падали до 300 млн тонн в год. - Потоки российской нефти в Европу потихоньку стали увеличиваться

Решимость Европы прекратить покупать российскую нефть, возможно, начинает ослабевать.

www.profinance.ru/news/2022/06/21/c64s-potoki-rossijskoj-nefti-v-evropu-potikhonku-stali-uvelichivatsya.html - И здесь субсидии закончились

Динамика изменения цен на бензин в Германии

autotraveler.ru/germany/dinamika-izmenenija-cen-na-benzin-v-germanii.html#.Yq7VvafP0fE - Динамика изменения цен на бензин в Венгрии

autotraveler.ru/hungary/dinamika-izmenenija-cen-na-benzin-v-vengrii.html#.Yq7VGKfP0fE

Недолго цены удерживали — субсидии кончились  Оптовые цены на сахар — идем на ближе 600 долл

Оптовые цены на сахар — идем на ближе 600 долл

sugar.ru/pricesdate/2022-06-10/- Азербайджан в январе-мае экспортировал 9,4 млрд кубометров газа

Азербайджан в январе-мае экспортировал 9,4 млрд кубометров газа, что на 27% выше показателя аналогичного периода прошлого года.

Об этом сообщил министр энергетики Пярвиз Шахбазов.

«В январе-мае 2022 года экспорт азербайджанского газа составил 9,4 млрд кубометров, из которых 48% или 4,5 млрд кубометров было направлено в Европу», — написал он в соцсетях.

В структуре экспортных поставок в отчетный период на долю Турции пришлось 38% или 3,6 млрд кубометров, Грузии – 14% или 1,3 млрд кубометров, отметил Шахбазов.

@AzeSputnik - LUKOIL KOOPT HAAR BRANDSTOF OP DE ARA-MARKT

dinsdag 7 juni 2022

Wellicht pikte je er ook iets van op in de media: er is een Europees embargo op Russische olie. Weet dat we bij LUKOIL Belgium al onze benzine en het grootste deel van onze diesel aankopen op de zogenaamde ARA-markt (Amsterdam-Rotterdam-Antwerpen).

Aangezien we al 15 jaar actief zijn in de Benelux verwachten we dan ook geen bevoorradingsproblemen van onze stations. LUKOIL Belgium opereert immers volledig lokaal, stelt lokale mensen tewerk, betaalt lokaal belastingen en biedt een inkomen aan meer dan duizend families. Wij doen iedere dag ons uiterste best om jullie, onze klanten, zo goed mogelijk te bedienen. Dat is wat we het liefst van al doen.

НОВОСТИ

ПЕРЕРАБОТКА НЕФТИ, НЕФТЕХИМИЯ

2 июня 2022, 22:03

Нефтеперерабатывающему заводу ЛУКОЙЛа на Сицилии грозит закрытие

Ведущие профсоюзы обратились к правительству с просьбой открыть банковское кредитование предприятия

Нефтеперерабатывающему заводу ЛУКОЙЛа на Сицилии грозит закрытие

Москва, 2 июн — ИА Neftegaz.RU. Принадлежащему ЛУКОЙЛу нефтеперерабатывающему заводу (НПЗ) ISAB на острове Сицилия грозит закрытие в результате эмбарго на поставки российской нефти по морю.

Об этом 1 июня 2022 г. сообщила газета La Stampa, отмечая, что в этом случае рабочие места потеряют более 5 тыс. человек.

Губернатор Сицилии Н. Музумечи сказал, что «это социальная бомба для острова».

Ведущие профсоюзы обратились к правительству с просьбой открыть банковское кредитование предприятия, обеспечивающего 40% островного рынка нефтепродуктов, чтобы можно было закупать сырье у разных поставщиков.

ISAB — крупнейший НПЗ в Италии, раньше он закупал 30–40% сырья в России.

ЛУКОЙЛ приобрел завод в 2008 г., в собственности компании находятся 49% предприятия.

До пандемии COVID-19 объем производства ISAB составлял 10,6 млн. т/год, это 13% общего объема переработанной нефти в Италии.

После начала военной «спецоперации» России на Украине, даже несмотря на то, что ЛУКОЙЛ не попал под санкции, а ISAB — итальянское предприятие, в рамках ограничительных мер каналы кредитования были перекрыты.

ISAB был вынужден получать почти всю свою сырую нефть напрямую от ЛУКОЙЛа.

В результате Италия в апреле увеличила импорт энергоносителей из стран, не входящих в Европейский союз, на 193,8% в годовом выражении.

Закупки энергоносителей у России в отчетном периоде увеличились на 118,8%, в странах ОПЕК – на 109,6%

После вступления в силу одобренного ЕС эмбарго через 8 мес. ISAB останется без сырья.

При этом итальянское правительство может в рамках специальных полномочий временно национализировать компанию, чтобы после завершения кризиса вновь выставить на продажу, но в Министерстве экономического развития Италии планы временной национализации ISAB пока не подтвердили.- 1.Динамика изменения цен на бензин в Нидерландах

autotraveler.ru/netherlands/dinamika-izmenenija-cen-na-benzin-v-gollandii.html#.Ypl8_CrP1WM

2.Динамика изменения цен на бензин в Германии

autotraveler.ru/germany/dinamika-izmenenija-cen-na-benzin-v-germanii.html#.Ypl8tirP1WM

3.Динамика изменения цен на бензин в Италии

autotraveler.ru/italy/dinamika-izmenenija-cen-na-benzin-v-italii.html#.Ypl8qCrP1WM

4.Динамика изменения цен на бензин в Румынии

autotraveler.ru/romania/dinamika-izmenenija-cen-na-benzin-v-rumynii.html#.Ypl8nCrP1WM

5.Динамика изменения цен на бензин в Болгарии

autotraveler.ru/bulgaria/dinamika-izmenenija-cen-na-benzin-v-bolgarii.html#.Ypl3-SrP1WM

- За неделю с 20 по 27 мая средний объем поставок российской нефти составил 3,58 млн баррелей в день. Это на 4% больше предыдущей недели и почти на 800 тыс. баррелей больше, чем в среднем за январь — февраль 2022 года.

Чтобы купить акции, выберите надежного брокера: