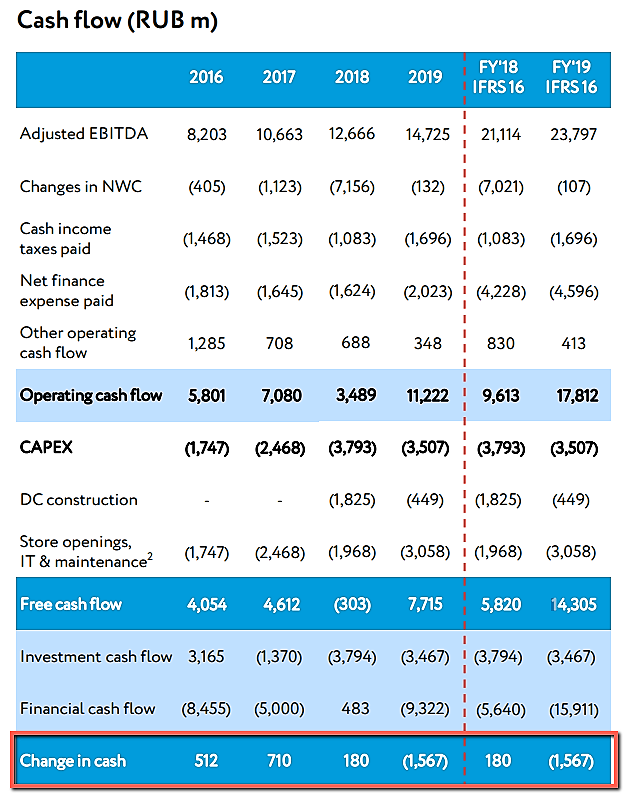

Не понимаю почему на смртлабе fcf за 2019 год показан отрицательный. Судя по отчетности это не так.

Андрей О., я иправил, но по факту, чистый денежный поток был отрицательным

Не понимаю почему на смртлабе fcf за 2019 год показан отрицательный. Судя по отчетности это не так.

Не понимаю почему на смртлабе fcf за 2019 год показан отрицательный. Судя по отчетности это не так.

Странно что у Севы и НЛМК курсовые разницы за квартал в разном направлении сработали. У Севы:

-$262 млн в 3 квартале

+$168 млн в 2 квартале

У НЛМК наоборот

Блин, как такое может быть?:)

Тимофей Мартынов,

Такое может быть. Нужно видеть валютные дз, кз, и кредитный портфель. В зависимости от того какая из этих статей больше, эффект от переоценки может быть как в одну так и в другую сторону.

Если смотреть ММК с 2015 года, то Выручка ММК вроде как растёт, но EBITDA при этом в 2019 году практически на уровне 2015 года. Скорее всего так покупное сырьё влияет. Не удивительно, что цена на акции не растёт, а в этот кризисный год снижается.

Андрей О.,

откуда графики? можно первоисточник? это данные SL?

Игорь,

Да, это данные загруженные с SL (Смартлаба).

URL

0,67

Должно быть 0,607

Девелопер уходит под воду

Михаил Кенин вложился в добычу водорослей

www.kommersant.ru/doc/4425431

ну вот, и все, г-н Кенин сливает свой пакет РуссАквы. Кстати, хорошо он среднюю за 6 месяцев уже продавили, скоро около она 200 будет, и что потом? классический прием высаживания ненужных пассажиров.

Петр Варламов,

Как указано в статье весь бизнес оценивается в 333 млн., к тому же он рискованный. Будет странно если он ради чипсов из водорослей продаст часть бизнеса который начал приносить деньги. А вот дивиденды за 2019 год рублей 10 на акцию ему очень даже не помешают. 22 был совет директоров, один из вопросов размер дивидендов за 2019 год. Подождём публикации решений.

На фоне показателя ev/ebitda котировки выглядят как большой мыльный пузырь. В настоящий момент чисто спекулятивная бумага. Чтобы обеспечить нормальную дивидендную доходность при таких котировках Яндекс должен прибавить порядка 80 млрд ebitda. Ну и дивиденды компания пока не платит.

… похоже что на рынке ожидают скорое восстановление. ..