На погружении ещё купил по 2408 )

Нах Юзернейм, 2300 ждите!

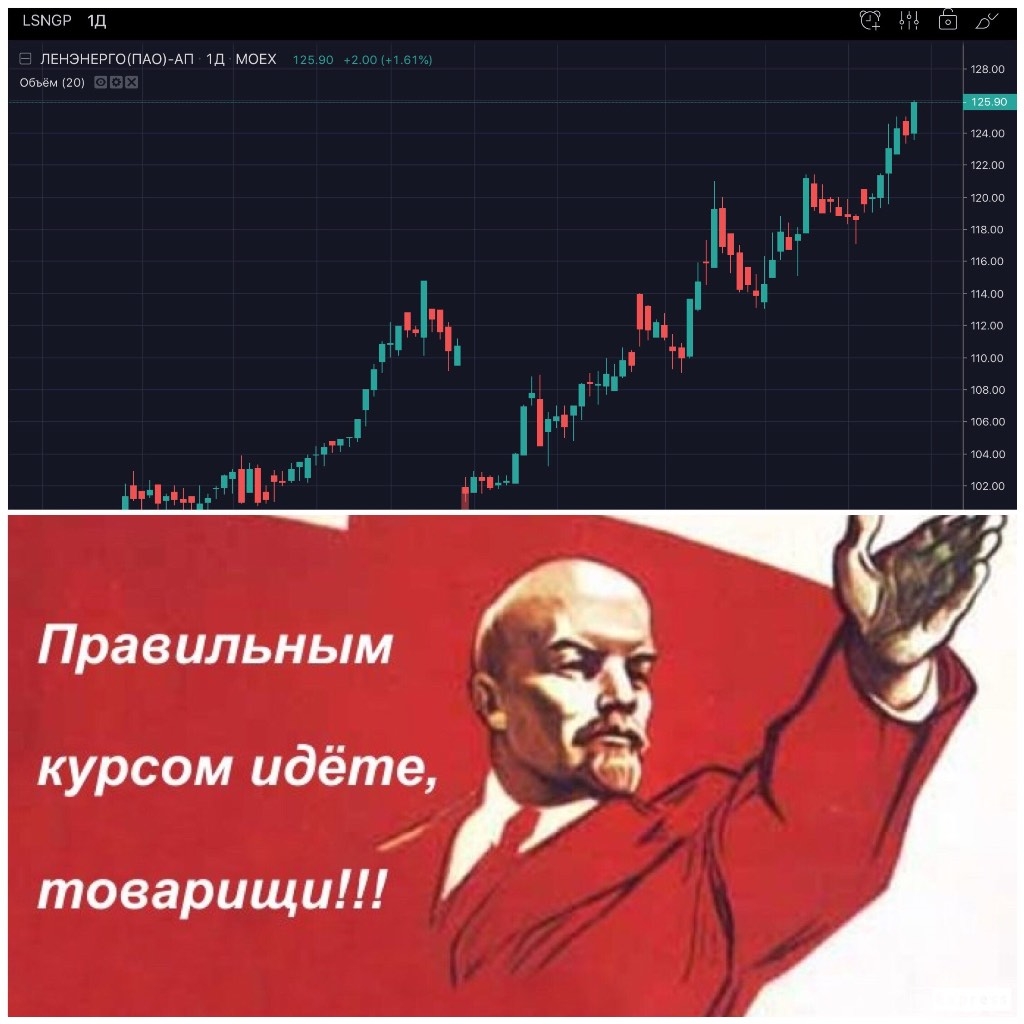

на 150 можно будет подумать о прикрытии…

drmfd,

Если дивы за 2019 будут не меньше 15 целковых, то уйду опять на дивы )

Префы радуют )

ПАО «Ленэнерго» оспорит решение Арбитражного суда Петербурга и Ленобласти, который на прошлой неделе не удовлетворил иск сетевой компании о взыскании более 4,5 млрд рублей с ПАО «ОГК-2» (входит в ООО «Газпром энергохолдинг»). «Ленэнерго» считает, что переплатило ОГК-2 за мощность, поставляемую для НПЗ «Кинеф». Эксперты полагают, что если суд встанет на сторону «Ленэнерго», то у компании появится возможность увеличить инвестпрограмму или меньше привлекать на нее заемных средств.

www.kommersant.ru/doc/4059835

Уважаемый Нах Юзернейм,

Боюсь, что не встанет.

Пословица нового времени: С Роснефтью не борись, с Роснефтью не судись...

С Газпромом то же самое…

ОчПассивный инвестор,

Согласен, Газпром — сильный соперник, но есть шанс, от которого не надо отказываться. Ладно, подождём конца года.

Нах Юзернейм, подождать придется 2-3 года.

Antigua,

Ну, да… это как карта на стол ляжет. )

Может и три месяца, а может и три года…

ПАО «Ленэнерго» оспорит решение Арбитражного суда Петербурга и Ленобласти, который на прошлой неделе не удовлетворил иск сетевой компании о взыскании более 4,5 млрд рублей с ПАО «ОГК-2» (входит в ООО «Газпром энергохолдинг»). «Ленэнерго» считает, что переплатило ОГК-2 за мощность, поставляемую для НПЗ «Кинеф». Эксперты полагают, что если суд встанет на сторону «Ленэнерго», то у компании появится возможность увеличить инвестпрограмму или меньше привлекать на нее заемных средств.

www.kommersant.ru/doc/4059835

Уважаемый Нах Юзернейм,

Боюсь, что не встанет.

Пословица нового времени: С Роснефтью не борись, с Роснефтью не судись...

С Газпромом то же самое…

ОчПассивный инвестор,

Согласен, Газпром — сильный соперник, но есть шанс, от которого не надо отказываться. Ладно, подождём конца года.

ПАО «Ленэнерго» оспорит решение Арбитражного суда Петербурга и Ленобласти, который на прошлой неделе не удовлетворил иск сетевой компании о взыскании более 4,5 млрд рублей с ПАО «ОГК-2» (входит в ООО «Газпром энергохолдинг»). «Ленэнерго» считает, что переплатило ОГК-2 за мощность, поставляемую для НПЗ «Кинеф». Эксперты полагают, что если суд встанет на сторону «Ленэнерго», то у компании появится возможность увеличить инвестпрограмму или меньше привлекать на нее заемных средств.

www.kommersant.ru/doc/4059835

Префы Ленэнерго привлекательны на текущих уровнях с целевым ориентиром 140 рублей — Инвестиционная компания ЛМС

Инвестиционная идея:

«Ленэнерго». Прибыль по РСБУ за 1 полугодие увеличилась на 36% до $120 млн. (7,79 млрд. руб.), что даст не менее 11,4% дивидендной доходности на АП в 2019 году.

Чистая прибыль по РСБУ за 1 полугодие 2019 года выросла на 36% до $120 млн. (7,79 млрд. руб.). Выручка увеличилась на 12% до $630 млн. (39,799 млрд. руб.). EBITDA прибавила 23,5% до $260 млн. (16,762 млрд. руб.). Мультипликаторы компании уменьшились: P/E с 5,01 до 4,73, EV/EBITDA с 2,86 до 2,67 в сравнении с предыдущим кварталом. Снижение P/E дает 7% потенциал по обыкновенным акциям. Поэтому, для покупок интересны только привилегированные бумаги.

Компания выплачивает 10% чистой прибыли по РСБУ на привилегированные акции. За 1 полугодие 2019 года дивиденд на 1 АП — $0,13 (8,35 руб.). Исходя из плана, компания рассчитывает выплатить за 2019 год – $0,2 (12,52 руб.) на привилегированные акции, наша прогнозная выплата – $0,22 – $0,24 (14 руб. – 15 руб.). При текущей цене – $1,73 (110 руб.), дивидендная доходность – 11,4%-13,6%. АП привлекательны на текущих уровнях с целевым ориентиром $2,21 (140 руб.), при котором дивидендная доходность станет 10%. Потенциал роста – 27%, срок реализации идеи – 9 месяцев.Компанищенко Никита

«Инвестиционная компания ЛМС»

Авто-репост. Читать в блоге >>>

stanislava, такие прогнозы интересны ДО публикации отчетов, а не после, когда уже все практически отыграно.

Antigua, по-моему, вы сейчас с ботом общались )

Вообщем, остаюсь в этих бумагах, как минимум, до отчёта за 9 мес. Сегодня не сдал ни одного лота. Полагаю, что на конец года будет не ниже 124. Дивы на будущий год сейчас рисуются 14,5 в консервативном варианте; меня устраивает быть таким инвестором.

Префы Ленэнерго привлекательны на текущих уровнях с целевым ориентиром 140 рублей — Инвестиционная компания ЛМС

Инвестиционная идея:

«Ленэнерго». Прибыль по РСБУ за 1 полугодие увеличилась на 36% до $120 млн. (7,79 млрд. руб.), что даст не менее 11,4% дивидендной доходности на АП в 2019 году.

Чистая прибыль по РСБУ за 1 полугодие 2019 года выросла на 36% до $120 млн. (7,79 млрд. руб.). Выручка увеличилась на 12% до $630 млн. (39,799 млрд. руб.). EBITDA прибавила 23,5% до $260 млн. (16,762 млрд. руб.). Мультипликаторы компании уменьшились: P/E с 5,01 до 4,73, EV/EBITDA с 2,86 до 2,67 в сравнении с предыдущим кварталом. Снижение P/E дает 7% потенциал по обыкновенным акциям. Поэтому, для покупок интересны только привилегированные бумаги.

Компания выплачивает 10% чистой прибыли по РСБУ на привилегированные акции. За 1 полугодие 2019 года дивиденд на 1 АП — $0,13 (8,35 руб.). Исходя из плана, компания рассчитывает выплатить за 2019 год – $0,2 (12,52 руб.) на привилегированные акции, наша прогнозная выплата – $0,22 – $0,24 (14 руб. – 15 руб.). При текущей цене – $1,73 (110 руб.), дивидендная доходность – 11,4%-13,6%. АП привлекательны на текущих уровнях с целевым ориентиром $2,21 (140 руб.), при котором дивидендная доходность станет 10%. Потенциал роста – 27%, срок реализации идеи – 9 месяцев.Компанищенко Никита

«Инвестиционная компания ЛМС»

Авто-репост. Читать в блоге >>>

stanislava, такие прогнозы интересны ДО публикации отчетов, а не после, когда уже все практически отыграно.

Antigua, по-моему, вы сейчас с ботом общались )

Была надежда на дивы докупиться в районе 103… Была, да сплыла...)

Нах Юзернейм, после дивов закупился по 102,5 и рад.

Александр Дедов,

Так и я тоже после отсечки взял на все свои свободные двести лотов в районе 101.70-102.5. Вообщем, правильно мы сделали, а то некоторые ждали, что смогут подобрать бумагу в районе 90.

Нах Юзернейм, Я до сих пор жду, что я ее буду подбирать-добирать в районе 100 и меньше, но осенью-зимой. сейчас думаю стоит ли продавать то что есть, если геп закроется на неделе.

drmfd,

Понимаете, это вопрос веры… Биржа любит смелых!..)

Я продал свои пакеты ЛСР и Мосбиржи, чтобы зайти дополнительно сюда. Моя ближайшая цель 140. Если Вы видите для себя в обозримом ближайшем будущем точки входа в районе 100, то пожалуйста...)

Нах Юзернейм, Причем тут вера? будет <100 куплю — не будет куплю что-нибудь другое. Часто бывают хорошие бумаги которые эмоционально валятся…

drmfd,

Я, просто подумал, что Вы ищите себе поддержку в Вашем желании продать бумагу сейчас, по-быстрому, а потом откупить с выгодой когда-то, через несколько месяцев… Всё может быть… Знал бы прикуп, жил бы в Сочи!

Была надежда на дивы докупиться в районе 103… Была, да сплыла...)

Нах Юзернейм, после дивов закупился по 102,5 и рад.

Александр Дедов,

Так и я тоже после отсечки взял на все свои свободные двести лотов в районе 101.70-102.5. Вообщем, правильно мы сделали, а то некоторые ждали, что смогут подобрать бумагу в районе 90.

Нах Юзернейм, Я до сих пор жду, что я ее буду подбирать-добирать в районе 100 и меньше, но осенью-зимой. сейчас думаю стоит ли продавать то что есть, если геп закроется на неделе.

drmfd,

Понимаете, это вопрос веры… Биржа любит смелых!..)

Я продал свои пакеты ЛСР и Мосбиржи, чтобы зайти дополнительно сюда. Моя ближайшая цель 140. Если Вы видите для себя в обозримом ближайшем будущем точки входа в районе 100, то пожалуйста...)

Была надежда на дивы докупиться в районе 103… Была, да сплыла...)

Нах Юзернейм, после дивов закупился по 102,5 и рад.

Александр Дедов,

Так и я тоже после отсечки взял на все свои свободные двести лотов в районе 101.70-102.5. Вообщем, правильно мы сделали, а то некоторые ждали, что смогут подобрать бумагу в районе 90.

Была надежда на дивы докупиться в районе 103… Была, да сплыла...)

Слияние энергосистем: «Ленэнерго» готово взять под управление все сети города и области

О финансовом состоянии крупнейшей электросетевой компании Петербурга и Ленобласти, результатах за год, цифровых перспективах, тарифах и потенциальном слиянии активов рассказал в интервью «Фонтанке» генеральный директор «Ленэнерго» Андрей Рюмин.

www.fontanka.ru/2019/06/27/112/?utm_source=yxnews&utm_medium=desktop

С этой папирой теперь точно пойду на дивы )

Нах Юзернейм, а я вот думаю перед дивами сдать. А потом зимой обратно прибрать. Думаю больше дохода будет

drmfd,

Сдать её конечно можно, просто я думаю, что ниже ста рублей, как это было этой весной, мы эти префы уже не увидим. Обычных акций у меня нет. У префов большой апсайд, на мой взгляд; бумагу стоит оставить в портфеле на среднесрок.

Нах Юзернейм, мои соображения — Бумага малоликвидная квазиоблигация, возможно ее будут продавать чтоб освободить плечи или купить что-то более спекулятивно интересное.

drmfd,

Здесь я согласен с Вами. Но ничего плохого не вижу если в инвестпортфеле есть такая «квазиоблигация» )) Для спекуляций, конечно, есть бумаги поинтересней.

С этой папирой теперь точно пойду на дивы )

Нах Юзернейм, а я вот думаю перед дивами сдать. А потом зимой обратно прибрать. Думаю больше дохода будет

drmfd,

Сдать её конечно можно, просто я думаю, что ниже ста рублей, как это было этой весной, мы эти префы уже не увидим. Обычных акций у меня нет. У префов большой апсайд, на мой взгляд; бумагу стоит оставить в портфеле на среднесрок.

С этой папирой теперь точно пойду на дивы )

Стройки опять будут «заморожены»?

www.youtube.com/watch?v=HvNj7OGWcMg&list=UUGyRJrPfxens99weKll-Stg&index=3

ZaPutinNet, во-первых это слишком давняя новость, чтобы на что-то повлиять, а во-вторых царьград умеет нагнетать на ровном месте!!)) не стоит смотреть этих клоунов-хайперов))

borracho, Странная логика, что значит нагнетать? Застройщик берёт кредит у банка, очевидно, что он переложит его стоимость на покупателя — это вы называете нагнетать? В чём тут клоунада?

ZaPutinNet, недвига тогда упадёт в продажах. нажрался народ 40 этажных путинок уже друг к другу пристроенных. кредит цену повысит, ипотека выросла тоже, цена вверх, спад доходов вниз пятый год. пузырь скоро лопнет, все банки жалуются что недвижимости у них отобранной у неплательщиков хоть самим торгуй

Сергей Иванов,

Не надейтесь, что в мегаполисах будут массово строить корпуса в 2-3 этажа в купеческом стиле конца XIX века