Купил еще Татнефти. Общая масса у меня на 6 млн. Думаю, что буду еще докупать, пока есть такая возможность. Хотя не верю в компанию, ни в дивиденды, ни в развитие, ни в дальнейший рост.

Metzger, где логика?

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

Metzger, а насчет не бывает: 2 октября 1998 года «Газпрома» 59 копеек за 1 акцию стоил, а 10 мая 2006 года — 358,75 рублей (https://smart-lab.ru/blog/323333.php)

Как говориться — мечты сбываются…

Сергей Хорошавин, так это рынок. Обычно в таких случаях приводят пример Мечел с его прекрасным и роскошным движением с 800 до 55 и ниже. И Фосгаро с 11 тысяч до самого низа. Причем у первого нет дивов. Вторая хоть дивы платит.

В лучшие времена Татнефть выплатила дивидендов 197 и 150 руб. за год на акцию. За первый квартал компания заработала 43 млрд. руб. Если и дальше так пойдет (а скорее всего при нынешней цене не нефть все будет еще лучше), компания заработает порядка 170 млрд...

Так что к концу года цена вполне может вырасти на 50% и более.

Надо понимать, что в «светлое будущее» возьмут не всех.

Dur, не было таких дивидендов!96.85р это рекорд был по дивам

Вредный инвестор, 85 рекорд, верно при цене нефти 70. В этом году есть все шансы нефти долететь до 100. Сколько увидим дивидендов тогда, прикиньте?

Валерий, я думаю, что никаких дивидендов ВЫ (и я, и другие акционеры) за 2021 год не увидим, поскольку будет принято решение сформировать резервы и пустить дивиденды на реконструкцию новой «игрушки». Скорее всего эта информация уже известна инсайду и акции топчутся на месте.

Metzger, может и так, топтание на месте немного напрягает, при цене нефти 70 — 72 Татка «зависла». Может инсайдерам что-то известно?

Валерий, конечно известно.

1) Все ждут коррекцию по нефти ниже 50. Чтобы просадить Татку к уровню 400 и ниже.

2) Инсайдам известно, что дивов не будет за 2021-2023 годы.

Именно поэтому акция слаба относительно рынка.

В лучшие времена Татнефть выплатила дивидендов 197 и 150 руб. за год на акцию. За первый квартал компания заработала 43 млрд. руб. Если и дальше так пойдет (а скорее всего при нынешней цене не нефть все будет еще лучше), компания заработает порядка 170 млрд...

Так что к концу года цена вполне может вырасти на 50% и более.

Надо понимать, что в «светлое будущее» возьмут не всех.

Dur, не было таких дивидендов!96.85р это рекорд был по дивам

Вредный инвестор, 85 рекорд, верно при цене нефти 70. В этом году есть все шансы нефти долететь до 100. Сколько увидим дивидендов тогда, прикиньте?

Валерий, я думаю, что никаких дивидендов ВЫ (и я, и другие акционеры) за 2021 год не увидим, поскольку будет принято решение сформировать резервы и пустить дивиденды на реконструкцию новой «игрушки». Скорее всего эта информация уже известна инсайду и акции топчутся на месте.

Metzger, может и так, топтание на месте немного напрягает, при цене нефти 70 — 72 Татка «зависла». Может инсайдерам что-то известно?

Валерий, конечно известно.

1) Все ждут коррекцию по нефти ниже 50. Чтобы просадить Татку к уровню 400 и ниже.

2) Инсайдам известно, что дивов не будет за 2021-2023 годы.

Именно поэтому акция слаба относительно рынка.

В лучшие времена Татнефть выплатила дивидендов 197 и 150 руб. за год на акцию. За первый квартал компания заработала 43 млрд. руб. Если и дальше так пойдет (а скорее всего при нынешней цене не нефть все будет еще лучше), компания заработает порядка 170 млрд...

Так что к концу года цена вполне может вырасти на 50% и более.

Надо понимать, что в «светлое будущее» возьмут не всех.

Dur, не было таких дивидендов!96.85р это рекорд был по дивам

Вредный инвестор, 85 рекорд, верно при цене нефти 70. В этом году есть все шансы нефти долететь до 100. Сколько увидим дивидендов тогда, прикиньте?

Валерий, я думаю, что никаких дивидендов ВЫ (и я, и другие акционеры) за 2021 год не увидим, поскольку будет принято решение сформировать резервы и пустить дивиденды на реконструкцию новой «игрушки». Скорее всего эта информация уже известна инсайду и акции топчутся на месте.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

Metzger, а насчет не бывает: 2 октября 1998 года «Газпрома» 59 копеек за 1 акцию стоил, а 10 мая 2006 года — 358,75 рублей (https://smart-lab.ru/blog/323333.php)

Как говориться — мечты сбываются…

Сергей Хорошавин, так это рынок. Обычно в таких случаях приводят пример Мечел с его прекрасным и роскошным движением с 800 до 55 и ниже. И Фосгаро с 11 тысяч до самого низа. Причем у первого нет дивов. Вторая хоть дивы платит.

Metzger, сравнение Татнефти с Фосагро и Мечел неуместно.

Dur, это только так кажется. Но, с другой стороны, запомните наш разговор и Вы увидите как Татнефть полетит камнем вниз на коррекции.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

Metzger, а насчет не бывает: 2 октября 1998 года «Газпрома» 59 копеек за 1 акцию стоил, а 10 мая 2006 года — 358,75 рублей (https://smart-lab.ru/blog/323333.php)

Как говориться — мечты сбываются…

Сергей Хорошавин, так это рынок. Обычно в таких случаях приводят пример Мечел с его прекрасным и роскошным движением с 800 до 55 и ниже. И Фосгаро с 11 тысяч до самого низа. Причем у первого нет дивов. Вторая хоть дивы платит.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

Metzger, да не усидите вы в ней до этой цены — раньше скините с хорошим профитом…

Многие так делают…

Сергей Хорошавин, для этого нужно формировать спекулятивную часть и долгосрочную. Если все так как Вы говорите — вложенные 5 пусть остаются в долгосрок. Спекулятивную часть — я формирую на втором портфеле.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, чтобы ТАТка 140 стоила через 10 лет — это нужно как минимум бомбардировку из космоса устроить по большей части ее месторождений…

Или сплит провести, разделив 1 акцию на 10 и в таком случае мы с вами будем оба правы — префы Татки вырастут до 1500, а обычка до 2000, потом акции разделят, чтобы 16-летьнме «мамкины инвесторы» могли купить их на деньги сэкономленный на школьных завтраках…

Кстати, иногда я оказываюсь прав в подобных предположениях, например еще в 1998 году, работая в издательстве спорил с начальником, доказывая ему что через 15-20 лет тиражи художественных книг упадут в десятки раз, потому что появятся устройства для чтения электронных их копий которые можно продавать дешевле, более красочно иллюстрировать, и даже озвучивать...

А он говорил что нет, мол ничто не заменит бумажную книгу...

Угадайте кто оказался прав?

Сергей Хорошавин, если обычка Татки вырастет до 2000 рублей за акцию. Мой капитал перевалит только в ней за 20 млн рублей и это без учета дивидендов, полученных за годы роста и их реинвестирования. А так не бывает.

На счет книг соглашусь с Вами, у меня самого Kindle Oasis.

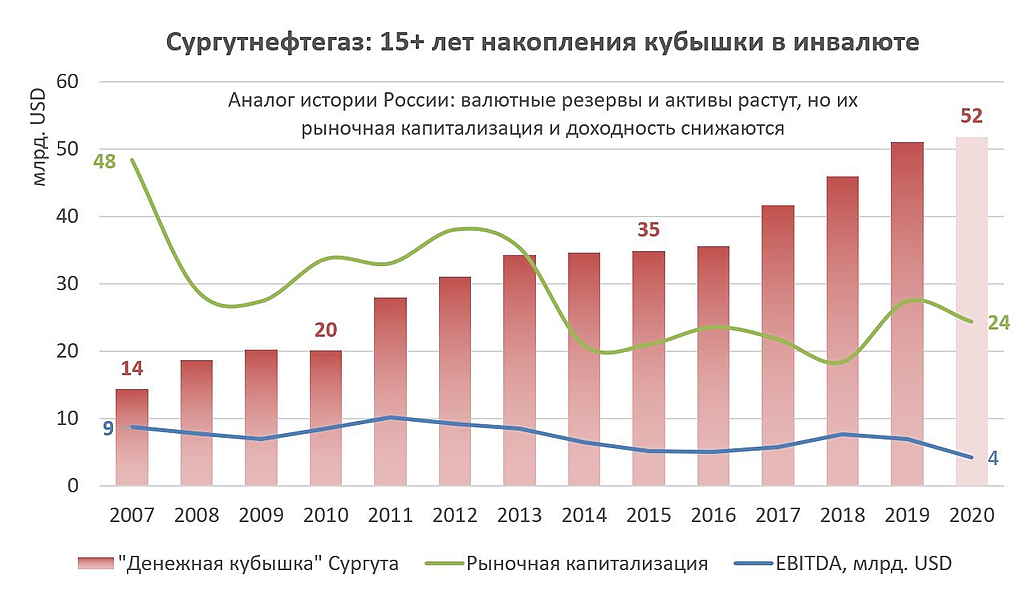

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Metzger, да и не нужно чтоб стоимость кубыхи отразилась на акциях — лучше пусть отразится DCF от денег что за место ее накопления пойдут акционерам.

My Shadow, ее выведут без DCF. Если хотя бы легкий ветер начал дуть в сторону покупки на эти деньги какой-нибудь компании, то акции сразу бы «еб… нули» на уровень за 50. А так — будет болтанка в коридоре 36-32. С прокалыванием до 28. Даже при нефти в 100, Сургут будет по 35 обычка.

Metzger, да пусть ее выведут не через дивы, посчитайте какой процент от прибыли сейчас имееют владельцы обычки, и сравните со средним по отрасли.

My Shadow, ничтожно маленький — 1,93%. инфляция давно уже сожрала обычку.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Metzger, да и не нужно чтоб стоимость кубыхи отразилась на акциях — лучше пусть отразится DCF от денег что за место ее накопления пойдут акционерам.

My Shadow, ее выведут без DCF. Если хотя бы легкий ветер начал дуть в сторону покупки на эти деньги какой-нибудь компании, то акции сразу бы «еб… нули» на уровень за 50. А так — будет болтанка в коридоре 36-32. С прокалыванием до 28. Даже при нефти в 100, Сургут будет по 35 обычка.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, обычка будет дороже префа, правда если кубышки и ее накопления не будет, но сколько ждать не понятно…

My Shadow, учитывая, что эта история тянется с 200х, то скорее всего время ожидания — бесконечность. Я думаю, что кубыху никогда не отразится в стоимости акций, а ее вывод будет вне рынка. Т.е. она «исчезнет».

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Растёт чертяка))) Против математики не попрёшь.

ZOZO, классическая схема разводки хомяков. С уровня 80 подключатся мамкины инвесторы, догонят до 90, а потом камушком вниз на 55. Уже проходили.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, вы прикалываетесь?

Ну кто же берет обычку сургута на дивиденды?

Понятное дело что речь о префах…

Сергей Хорошавин, я брал обычку в надежде на разгон депо.

В общем, давайте подводить итоги, друзья.

1) При растущей нефти Татнефть показывает слабость относительно всего рынка, следовательно, при мал мал нормальной коррекции, полетит камнем вниз.

2) Покупка завода — убыточная сделка, направленная на вывод средств из компании.

3) В перспективе — дальнейшее снижение дивидендов и их заморозка, вследствие необходимости вливаний в заводскую «игрушку», скоро увидим в новостях, что оборудование на заводе старое и нужно закупить новое на 3/4 стоимости завода.

4) Глобально перспективы у нефтяного бизнеса очень сомнительные.

5) Таргет на дистанции в 5-10 лет -возвращение к 140 рублей за акцию.

Metzger, если не секрет, зачем же тогда на приличную сумму купили её?

Дмитрий, секрета никакого нет. Назову следующие причины:

1) У меня были облигации, сидеть в них, даже в декабрьских при таком уровне инфляции… просто испугался гиперка.

2) На нашем рынке Татнефть действительно смотрится по хорошей цене. Конечно, это не 140 и не 480, но вполне. Я в октябре 2019 года брал по 800 с чем-то.

3) Татнефть раньше платила хорошие дивиденды.

4) Импульсивная покупка — я все-таки достаточно жадный и любитель покупать «лотерейные билеты» на рынке, в надежде, что какая-то акция стрельнет, а меня в этом поезде не будет. Поэтому у меня и Сургут обычка на 1,3 млн, Аэрофлот на 800к и вот Татнефть куплена. Буду еще докупать, надеюсь цена удержится в диапазоне 500-520.

5) На протяжении еще 5-10 лет я буду отправлять в рынок 90% свободного денежного потока, поэтому меня мало волнует судьба этих 5 млн, если на дистанции в 2 года я принесу в рынок еще столько же.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.