ОАО «ММК-МЕТИЗ» (ПАО «ММК») – рсбу/ мсфо

Номинал 1 руб

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 13.05.2024г: 6,341 млрд руб

Общий долг на 31.12.2021г: 8,590 млрд руб/ мсфо 8,738 млрд руб

Общий долг на 31.12.2022г: 9,544 млрд руб/ мсфо 9,669 млрд руб

Общий долг на 31.12.2023г: 6,901 млрд руб/ мсфо 7,390 млрд руб

Общий долг на 31.03.2024г: 7,826 млрд руб

Выручка 2021г: 34,571 млрд руб/ мсфо 34,747 млрд руб

Выручка 1 кв 2022г: не опубликовано

Выручка 6 мес 2022г: 17,975 млрд руб/ мсфо 18,087 млрд руб

Выручка 9 мес 2022г: 24,999 млрд руб

Выручка 2022г: 30,841 млрд руб/ мсфо 31,061 млрд руб

Выручка 1 кв 2023г: 6,041 млрд руб

Выручка 6 мес 2023г: 13,443 млрд руб/ мсфо 13,552 млрд руб

Выручка 9 мес 2023г: 21,753 млрд руб

Выручка 2023г: 30,250 млрд руб/ мсфо 30,491 млрд руб

Выручка 1 кв 2024г: 8,224 млрд руб

Прибыль 1 кв 2021г: 484,26 млн руб

Прибыль 6 мес 2021г: 997,94 млн руб/ Прибыль мсфо 1,041 млрд руб

Прибыль 9 мес 2021г: 1,972 млрд руб

Прибыль 2021г: 3,010 млрд руб/ Прибыль мсфо 3,121 млрд руб

Прибыль 1 кв 2022г: не опубликовано

Прибыль 6 мес 2022г: 1,961 млрд руб/ Прибыль мсфо 1,961 млрд руб

Прибыль 9 мес 2022г: 1,844 млрд руб

Прибыль 2022г: 2,983 млрд руб/ Прибыль мсфо 3,025 млрд руб

Прибыль 1 кв 2023г: 39,85 млн руб

Прибыль 6 мес 2023г: 217,45 млн руб/ Убыток мсфо 250,37 млн руб

Прибыль 9 мес 2023г: 378,99 млн руб

Прибыль 2023г: 639,61 млн руб/ Прибыль мсфо 281,10 млн руб

Прибыль 1 кв 2024г: 80,33 млн руб

www.e-disclosure.ru/portal/files.aspx?id=57&type=3

mmk-metiz.ru/company/aktsioneram-i-investoram/finansovaya-otchetnost/

ММК-МЕТИЗ – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2022 год * 19.05.2023 * дивиденды не выплачивать

2021 год * 21.06.2022 * дивиденды не выплачивать

2020 год * 22.06.2022 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=57

комментарии Марэк на форуме

-

ММК-МЕТИЗ (ММК) – рсбу/ мсфо

ММК-МЕТИЗ (ММК) – рсбу/ мсфо

Номинал 1 руб

59 099 266 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=57&type=1

Капитализация на 13.05.2024г: 6,341 млрд руб

Общий долг на 31.12.2021г: 8,590 млрд руб/ мсфо 8,738 млрд руб

Общий долг на 31.12.2022г: 9,544 млрд руб/ мсфо 9,669 млрд руб

Общий долг на 31.12.2023г: 6,901 млрд руб/ мсфо 7,390 млрд руб

Общий долг на 31.03.2024г: 7,826 млрд руб

Выручка 2021г: 34,571 млрд руб/ мсфо 34,747 млрд руб

Выручка 1 кв 2022г: не опубликовано

Выручка 6 мес 2022г: 17,975 млрд руб/ мсфо 18,087 млрд руб

Выручка 9 мес 2022г: 24,999 млрд руб

Выручка 2022г: 30,841 млрд руб/ мсфо 31,061 млрд руб

Выручка 1 кв 2023г: 6,041 млрд руб

Выручка 6 мес 2023г: 13,443 млрд руб/ мсфо 13,552 млрд руб

Выручка 9 мес 2023г: 21,753 млрд руб

Выручка 2023г: 30,250 млрд руб/ мсфо 30,491 млрд руб

Выручка 1 кв 2024г: 8,224 млрд руб

Прибыль 1 кв 2021г: 484,26 млн руб

Прибыль 6 мес 2021г: 997,94 млн руб/ Прибыль мсфо 1,041 млрд руб

Прибыль 9 мес 2021г: 1,972 млрд руб

Прибыль 2021г: 3,010 млрд руб/ Прибыль мсфо 3,121 млрд руб

Прибыль 1 кв 2022г: не опубликовано

Прибыль 6 мес 2022г: 1,961 млрд руб/ Прибыль мсфо 1,961 млрд руб

Прибыль 9 мес 2022г: 1,844 млрд руб

Прибыль 2022г: 2,983 млрд руб/ Прибыль мсфо 3,025 млрд руб

Прибыль 1 кв 2023г: 39,85 млн руб

Прибыль 6 мес 2023г: 217,45 млн руб/ Убыток мсфо 250,37 млн руб

Прибыль 9 мес 2023г: 378,99 млн руб

Прибыль 2023г: 639,61 млн руб/ Прибыль мсфо 281,10 млн руб

Прибыль 1 кв 2024г: 80,33 млн руб

www.e-disclosure.ru/portal/files.aspx?id=57&type=3

mmk-metiz.ru/company/aktsioneram-i-investoram/finansovaya-otchetnost/

ММК-МЕТИЗ – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2022 год * 19.05.2023 * дивиденды не выплачивать

2021 год * 21.06.2022 * дивиденды не выплачивать

2020 год * 22.06.2022 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=57

Русолово — Убыток 1 кв 2024г: 122,19 млн руб против убытка 82,12 млн руб г/г.

Русолово — Убыток 1 кв 2024г: 122,19 млн руб против убытка 82,12 млн руб г/г.

Русолово – рсбу/ мсфо

30 001 000 000 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=31422&type=1

Капитализация на 13.05.2024г: 35,803 млрд руб

Общий долг 31.12.2020г: 5,658 млрд руб/ мсфо 9,819 млрд руб

Общий долг 31.12.2021г: 6,005 млрд руб/ мсфо 10,562 млрд руб

Общий долг 31.12.2022г: 6,677 млрд руб/ мсфо 14,180 млрд руб

Общий долг 31.12.2023г: 7,629 млрд руб/ мсфо 19,952 млрд руб

Общий долг 31.03.2024г: 7,814 млрд руб

Выручка 2020г: 3,094 млрд руб/ мсфо 2,763 млрд руб

Выручка 1 кв 2021г: 1,114 млрд руб

Выручка 6 мес 2021г: 2,757 млрд руб/ мсфо 2,616 млрд руб

Выручка 9 мес 2021г: 3,994 млрд руб

Выручка 2021г: 6,293 млрд руб/ мсфо 5,948 млрд руб

Выручка 1 кв 2022г: 2,880 млрд руб

Выручка 6 мес 2022г: 4,004 млрд руб/ мсфо 3,848 млрд руб

Выручка 9 мес 2022г 4,818 млрд руб

Выручка 2022г: 6,313 млрд руб/ мсфо 5,997 млрд руб

Выручка 1 кв 2023г: 910,11 млн руб

Выручка 6 мес 2023г: 2,882 млрд руб/ мсфо 2,588 млрд руб

Выручка 9 мес 2023г 4,989 млрд руб

Выручка 2023г: 7,067 млрд руб/ мсфо 6,276 млрд руб

Выручка 1 кв 2024г: 1,551 млрд руб

Убыток 1 кв 2020г: 64,81 млн руб

Убыток 6 мес 2020г: 34,20 млн руб/ Убыток мсфо 479,68 млн руб

Убыток 9 мес 2020г: 213,45 млн руб

Убыток 2020г: 108,99 млн руб/ Убыток мсфо 631,28 млн руб

Убыток 1 кв 2021г: 200,05 млн руб

Убыток 6 мес 2021г: 179,93 млн руб/ Прибыль мсфо 564,41 млн руб

Убыток 9 мес 2021г: 231,91 млн руб

Убыток 2021г: 177,32 млн руб/ Прибыль мсфо 1,382 млрд руб

Убыток 1 кв 2022г: 194,95 млн руб

Убыток 6 мес 2022г: 328,22 млн руб/ Прибыль мсфо 1,041 млрд руб

Убыток 9 мес 2022г: 400,96 млн руб

Убыток 2022г: 415,36 млн руб/ Убыток мсфо 667,51 млн руб

Убыток 1 кв 2023г: 82,12 млн руб

Прибыль 6 мес 2023г: 43,45 млн руб/ Убыток мсфо 613,47 млн руб

Убыток 9 мес 2023г: 119,23 млн руб

Убыток 2023г: 265,75 млн руб/ Убыток мсфо 1,626 млрд руб

Убыток 1 кв 2024г: 122,19 млн руб

www.e-disclosure.ru/portal/files.aspx?id=31422&type=3

rus-olovo.ru/for-investors/disclouser/

Русолово – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденды

2022 год * 18.05.2023 * дивиденды не выплачивать

2021 год * 18.05.2022 * дивиденды не выплачивать

2020 год * 21.05.2021 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=31422

- Правоурмийское (Русолово) — Убыток 1 кв 2024г: 287,17 млн руб против убытка 214,48 млн руб г/г.

Правоурмийское (Русолово) – рсбу/ мсфо

Общий долг на 31.12.2020г: 3,700 млрд руб/ мсфо 4,431 млрд руб

Общий долг на 31.12.2021г: 3,784 млрд руб/ мсфо 4,689 млрд руб

Общий долг на 31.12.2022г: 5,545 млрд руб/ мсфо 6,469 млрд руб

Общий долг на 31.12.2023г: 7,980 млрд руб/ мсфо 8,738 млрд руб

Общий долг на 31.03.2024г: 8,842 млрд руб

Выручка 2020г: 1,259 млрд руб/ мсфо 1,259 млрд руб

Выручка 1 кв 2021г: 557,83 млн руб

Выручка 6 мес 2021г: 1,205 млрд руб/ мсфо 1,205 млрд руб

Выручка 9 мес 2021г: 1,659 млрд руб

Выручка 2021г: 2,333 млрд руб/ мсфо 2,333 млрд руб

Выручка 1 кв 2022г: 1,196 млрд руб

Выручка 6 мес 2022г: 1,623 млрд руб/ мсфо 1,623 млрд руб

Выручка 9 мес 2022г: 2,091 млрд руб

Выручка 2022г: 2,498 млрд руб/ мсфо 2,498 млрд руб

Выручка 1 кв 2023г: 298,65 млн руб

Выручка 6 мес 2023г: 764,03 млн руб/ мсфо 764,03 млн руб

Выручка 9 мес 2023г: 1,601 млрд руб

Выручка 2023г: 2,212 млрд руб/ мсфо 2,212 млрд руб

Выручка 1 кв 2024г: 697,04 млн руб

Убыток 1 кв 2020г: 40,25 млн руб

Убыток 6 мес 2020г: 100,11 млн руб/ Убыток мсфо 176,94 млн руб

Прибыль 9 мес 2020г: 2,65 млн руб

Убыток 2020г: 248,65 млн руб/ Убыток мсфо 303,86 млн руб

Прибыль 1 кв 2021г: 199,58 млн руб

Прибыль 6 мес 2021г: 379,66 млн руб/ Прибыль мсфо 304,35 млн руб

Прибыль 9 мес 2021г: 635,79 млн руб

Прибыль 2021г: 805,21 млн руб/ Прибыль мсфо 620,15 млн руб

Прибыль 1 кв 2022г: 647,49 млн руб

Прибыль 6 мес 2022г: 405,82 млн руб/ Прибыль мсфо 349,08 млн руб

Убыток 9 мес 2022г: 57,81 млн руб

Убыток 2022г: 423,20 млн руб/ Убыток мсфо 587,04 млн руб

Убыток 1 кв 2023г: 214,48 млн руб

Убыток 6 мес 2023г: 364,54 млн руб/ Убыток мсфо 398,48 млн руб

Убыток 9 мес 2023г: 333,80 млн руб

Убыток 2023г: 788,38 млн руб/ Убыток мсфо 872,70 млн руб

Убыток 1 кв 2024г: 287,17 млн руб

www.e-disclosure.ru/portal/files.aspx?id=31616&type=3

rus-olovo.ru/company/pravourmiiskoe/

Правоурмийское – Дивидендная история

Период * Объявлены * Дивиденд

2023 год * 26.04.2024 * дивиденды не выплачивать

2022 год * 02.05.2023 * дивиденды не выплачивать

2021 год * 04.05.2022 * дивиденды не выплачивать

2020 год * 30.04.2021 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=31616

Минфин России — 4 мес 2024г: Нефтегазовые доходы 4,157 трлн руб (+82.2% г/г);

Минфин России — 4 мес 2024г: Нефтегазовые доходы 4,157 трлн руб (+82.2% г/г);

4 мес 2024г: Ненефтегазовые доходы 7,526 трлн руб (+36,8% г/г).

13 мая 2024 10:45

Минфин России — Исполнение федерального бюджета в январе-апреле 2024 года

Минфин России — Исполнение федерального бюджета в январе-апреле 2024 года

13 мая 2024 10:45

- Смотрю по Газпрому отскочили после недавнего пролива и на 165 руб пошли, для начала )

- Monday, May 13 2024

Bloomberg — Президент Джо Байден удвоит, утроит и учетверит тарифы на некоторые китайские товары на этой неделе, обнародовав эти меры на мероприятии в Белом доме, оформленном как защита американских рабочих. По данным Bloomberg Economics, пошлины на экспорт «новой тройки» Китая окажут умеренное непосредственное влияние на ВВП Китая и американо-китайскую торговлю.

President Joe Biden will double, triple and quadruple tariffs on some Chinese goods this week, unveiling the measures at a White House event framed as a defense of American workers. Tariffs on China’s “new-trio” exports would have a modest immediate impact on China’s GDP and US-China trade, according to Bloomberg Economics.

- Bloomberg — Президент Джо Байден удвоит, утроит и учетверит тарифы на некоторые китайские товары на этой неделе, обнародовав эти меры на мероприятии в Белом доме, оформленном как защита американских рабочих. По данным Bloomberg Economics, пошлины на экспорт «новой тройки» Китая окажут умеренное непосредственное влияние на ВВП Китая и американо-китайскую торговлю.

President Joe Biden will double, triple and quadruple tariffs on some Chinese goods this week, unveiling the measures at a White House event framed as a defense of American workers. Tariffs on China’s “new-trio” exports would have a modest immediate impact on China’s GDP and US-China trade, according to Bloomberg Economics. - Китай увеличивает импорт природного газа и угля на фоне снижения цен вдвое с 2023 года

Monday, May 13

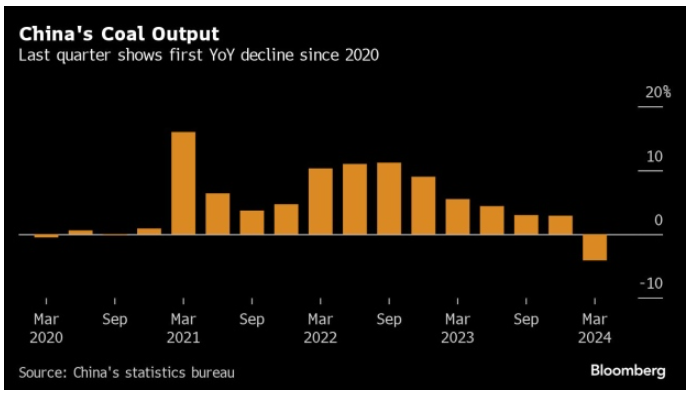

Bloomberg — Китай пользуется более низкими мировыми ценами на уголь и природный газ, чтобы пополнить запасы энергетического топлива в преддверии еще одного долгого жаркого лета.

Импорт газа до конца апреля подскочил на 21% по сравнению с предыдущим годом, в то время как закупки угля выросли на 13%. Рост добычи угля, в частности, опроверг прогнозы о том, что импорт замедлится по сравнению с рекордными темпами прошлого года, и произошел после того, как внутреннее производство показало первое квартальное падение с третьего квартала 2020 года.

По оценкам Bloomberg, азиатские эталонные цены на СПГ в среднем составили чуть более 9 долларов за миллион британских тепловых единиц (MMBtu) в первом квартале 2024 года по сравнению со средней ценой на СПГ с поставкой в Северную Азию в размере $18 за MMBtu в первом квартале прошлого года.

Цена на уголь также упала, в среднем до $127 за тонну фьючерсов на уголь Newcastle в Австралии, ключевого экспортера угля, в первом квартале 2024 года. Это почти вдвое меньше по сравнению со средней ценой в $236 за тонну в январе-марте 2023 года.

Обеспечение энергоснабжения было приоритетом для политиков с тех пор, как серия досадных перебоев в 2021 и 2022 годах привела к повсеместному закрытию заводов. Между тем, прогнозируется еще одно необычно жаркое лето в северном полушарии, что, вероятно, повысит спрос на кондиционирование воздуха в ближайшие месяцы.

Несмотря на то, что в последние годы Китай резко увеличил использование ветровой и солнечной энергии, спрос на электроэнергию, в том числе за счет электромобилей, продолжает опережать новое предложение, создавая еще большую потребность в ископаемом топливе. Ожидается, что в этом году потребление электроэнергии в Китае увеличится на 8% в первом полугодии, а пиковый спрос, как ожидается, превысит прошлогодний рекорд на 100 гигаватт, что эквивалентно добавлению Австралии в сеть.

Тем не менее, есть признаки того, что страна, возможно, достигла переломного момента, когда новых установок чистой энергии будет достаточно, чтобы удовлетворить дополнительное потребление, что приведет к долгосрочному снижению ископаемого топлива и его выбросов. Цены на газ и уголь также немного выросли в последние недели, что привело к тому, что некоторые покупатели газа предложили перепродать летние грузы, предполагая, что всплеск импорта может охладиться.

На проводе

Президент Джо Байден удвоит, утроит и учетверит тарифы на некоторые китайские товары на этой неделе, обнародовав эти меры на мероприятии в Белом доме, оформленном как защита американских рабочих. По данным Bloomberg Economics, пошлины на экспорт «новой тройки» Китая окажут умеренное непосредственное влияние на ВВП Китая и американо-китайскую торговлю.

Горнодобывающий гигант Anglo American отклонил очередное предложение о поглощении BHP.

Released: 13/05/2024 14:43:00

RNS Number: 2232O

Anglo American PLC

13 May 2024

Совет директоров компании Anglo American («Правление») принимает к сведению заявление, сделанное компанией BHP Group Limited («BHP»), и подтверждает, что 7 мая 2024 года она получила от BHP второе незапрошенное, необязательное и весьма условное предложение об объединении («Последнее предложение»).

Структура последнего предложения не изменилась по сравнению с предложением, ранее отклоненным 26 апреля 2024 года. Это включает в себя предложение BHP о приобретении всех акций Anglo American с требованием к Anglo American завершить два отдельных разделения всех своих пакетов акций в Anglo American Platinum Limited и Kumba Iron Ore Limited в пользу акционеров Anglo American. Предложение всех акций и требуемое разделение будут взаимообусловленными.

В соответствии с условиями последнего предложения, за каждую принадлежащую акции Anglo American акционеры Anglo American получат:

— 0,8132 акции BHP; и

— Обыкновенные акции Anglo American Platinum Limited и Kumba Iron Ore Limited (распределяются Anglo American среди своих акционеров прямо пропорционально фактической доле акционеров Anglo American в Anglo American Platinum Limited и Kumba Iron Ore Limited).

Правление рассмотрело последнее предложение со своими консультантами и пришло к выводу, что оно по-прежнему значительно недооценивает Anglo American и ее будущие перспективы.

Кроме того, Совет директоров также принял во внимание подробные отзывы, полученные в ходе обширного взаимодействия с акционерами и заинтересованными сторонами Anglo American с момента обнародования подхода BHP 24 апреля 2024 года.

Помимо существенной недооценки Anglo American, в последнем предложении по-прежнему рассматривается структура, которая, по мнению Совета директоров, крайне непривлекательна для акционеров Anglo American, учитывая неопределенность и сложность, присущие им, а также значительные риски исполнения.

Требование проведения двух одновременных разделений создает значительную неопределенность, которая непропорционально ложится на плечи акционеров Anglo American.

Пакеты акций Anglo American Platinum Limited и Kumba Iron Ore Limited по текущей рыночной стоимости оцениваются примерно в $15 млрд и составляют 34% от предложенной общей суммы вознаграждения. Это значительный объем акций, подлежащих распределению, и он отражает большинство акций как Anglo American Platinum Limited, так и Kumba Iron Ore Limited. Это создает значительную неопределенность в отношении поставляемой ценности в рамках предложения.

Кроме того, требование об этом в рамках поглощения Anglo American приведет к получению дополнительных разрешений, связанных с этими двумя разделениями. Ожидается, что сроки получения этих дополнительных разрешений будут длительными. Некоторые из этих разрешений могут привести к тому, что к ним будут приложены потенциальные условия, которые могут непропорционально повлиять на Anglo American Platinum Limited и Kumba Iron Ore Limited и не рассматриваются в последнем предложении.

Соответственно, Совет директоров Anglo American единогласно отклонил последнее предложение.

Совет директоров уверен в перспективах Anglo American в будущем. Компания Anglo American ускорила реализацию планов по реализации своей самостоятельной стратегии и предоставит подробную информацию для инвесторов 14 мая 2024 года.

Стюарт Чемберс, председатель Anglo American, прокомментировал:

«Последнее предложение BHP снова не признает ценности, присущей Anglo American. Акционеры Anglo American находятся в выгодном положении, чтобы извлечь выгоду из растущего спроса на будущие продукты, в то время как растущая капиталоемкость для ввода в эксплуатацию новых проектов делает проверенные активы с ресурсами мирового класса еще более привлекательными. Команда Anglo American сосредоточена на достижении своих стратегических приоритетов в области операционной эффективности, упрощения портфеля и роста, и намерена ускорить поставки, чтобы раскрыть эту неотъемлемую ценность.

Предложение BHP также по-прежнему имеет крайне непривлекательную структуру. Это подвергает Anglo American, ее акционеров и заинтересованных сторон непропорционально высокому риску из-за существенной неопределенности и риска исполнения, создаваемого предлагаемым взаимообусловленным исполнением двух разделений и поглощения».

Акционерам компании Anglo American рекомендуется не предпринимать никаких действий в связи с этим вопросом. Дальнейшее объявление будет сделано по мере необходимости. Не может быть никакой уверенности в том, что будет сделано какое-либо твердое предложение.

otp.tools.investis.com/clients/uk/anglo_american_group1/rns/regulatory-story.aspx?cid=49&newsid=1819539- Горнодобывающий гигант Anglo American отклонил очередное предложение о поглощении BHP.

Released: 13/05/2024 14:43:00

RNS Number: 2232O

Anglo American PLC

13 May 2024

Совет директоров компании Anglo American («Правление») принимает к сведению заявление, сделанное компанией BHP Group Limited («BHP»), и подтверждает, что 7 мая 2024 года она получила от BHP второе незапрошенное, необязательное и весьма условное предложение об объединении («Последнее предложение»).

Структура последнего предложения не изменилась по сравнению с предложением, ранее отклоненным 26 апреля 2024 года. Это включает в себя предложение BHP о приобретении всех акций Anglo American с требованием к Anglo American завершить два отдельных разделения всех своих пакетов акций в Anglo American Platinum Limited и Kumba Iron Ore Limited в пользу акционеров Anglo American. Предложение всех акций и требуемое разделение будут взаимообусловленными.

В соответствии с условиями последнего предложения, за каждую принадлежащую акции Anglo American акционеры Anglo American получат:

— 0,8132 акции BHP; и

— Обыкновенные акции Anglo American Platinum Limited и Kumba Iron Ore Limited (распределяются Anglo American среди своих акционеров прямо пропорционально фактической доле акционеров Anglo American в Anglo American Platinum Limited и Kumba Iron Ore Limited).

Правление рассмотрело последнее предложение со своими консультантами и пришло к выводу, что оно по-прежнему значительно недооценивает Anglo American и ее будущие перспективы.

Кроме того, Совет директоров также принял во внимание подробные отзывы, полученные в ходе обширного взаимодействия с акционерами и заинтересованными сторонами Anglo American с момента обнародования подхода BHP 24 апреля 2024 года.

Помимо существенной недооценки Anglo American, в последнем предложении по-прежнему рассматривается структура, которая, по мнению Совета директоров, крайне непривлекательна для акционеров Anglo American, учитывая неопределенность и сложность, присущие им, а также значительные риски исполнения.

Требование проведения двух одновременных разделений создает значительную неопределенность, которая непропорционально ложится на плечи акционеров Anglo American.

Пакеты акций Anglo American Platinum Limited и Kumba Iron Ore Limited по текущей рыночной стоимости оцениваются примерно в $15 млрд и составляют 34% от предложенной общей суммы вознаграждения. Это значительный объем акций, подлежащих распределению, и он отражает большинство акций как Anglo American Platinum Limited, так и Kumba Iron Ore Limited. Это создает значительную неопределенность в отношении поставляемой ценности в рамках предложения.

Кроме того, требование об этом в рамках поглощения Anglo American приведет к получению дополнительных разрешений, связанных с этими двумя разделениями. Ожидается, что сроки получения этих дополнительных разрешений будут длительными. Некоторые из этих разрешений могут привести к тому, что к ним будут приложены потенциальные условия, которые могут непропорционально повлиять на Anglo American Platinum Limited и Kumba Iron Ore Limited и не рассматриваются в последнем предложении.

Соответственно, Совет директоров Anglo American единогласно отклонил последнее предложение.

Совет директоров уверен в перспективах Anglo American в будущем. Компания Anglo American ускорила реализацию планов по реализации своей самостоятельной стратегии и предоставит подробную информацию для инвесторов 14 мая 2024 года.

Стюарт Чемберс, председатель Anglo American, прокомментировал:

«Последнее предложение BHP снова не признает ценности, присущей Anglo American. Акционеры Anglo American находятся в выгодном положении, чтобы извлечь выгоду из растущего спроса на будущие продукты, в то время как растущая капиталоемкость для ввода в эксплуатацию новых проектов делает проверенные активы с ресурсами мирового класса еще более привлекательными. Команда Anglo American сосредоточена на достижении своих стратегических приоритетов в области операционной эффективности, упрощения портфеля и роста, и намерена ускорить поставки, чтобы раскрыть эту неотъемлемую ценность.

Предложение BHP также по-прежнему имеет крайне непривлекательную структуру. Это подвергает Anglo American, ее акционеров и заинтересованных сторон непропорционально высокому риску из-за существенной неопределенности и риска исполнения, создаваемого предлагаемым взаимообусловленным исполнением двух разделений и поглощения».

Акционерам компании Anglo American рекомендуется не предпринимать никаких действий в связи с этим вопросом. Дальнейшее объявление будет сделано по мере необходимости. Не может быть никакой уверенности в том, что будет сделано какое-либо твердое предложение.

otp.tools.investis.com/clients/uk/anglo_american_group1/rns/regulatory-story.aspx?cid=49&newsid=1819539 - Yandex N.V. подала заявку на делистинг акций с Московской биржи.

Акции российского МКПАО «ЯНДЕКС» будут торговаться под новым тикером YDEX с 15 мая 2024г.

13.05.2024

Нидерландская компания Yandex N.V. подала заявку на делистинг акций, торгующихся под тикером YNDX (идентификационный код: NL0009805522), с Московской биржи. Дата проведения делистинга будет объявлена биржей позднее. Пока торги акциями Yandex N.V. продолжаются в обычном режиме.

После завершения реструктуризации новой головной компанией группы станет МКПАО «Яндекс». Она получила листинг на Московской бирже 1 апреля 2024 года. Акции компании войдут в первый котировальный список и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19.

Дата начала торгов акциями МКПАО «Яндекс» будет объявлена дополнительно.

yandex.ru/company/news/13-05-2024

Акции российского МКПАО «ЯНДЕКС» будут торговаться под новым тикером YDEX с 15 мая 2024 года.

www.moex.com/n68674?nt=0

Lightbox снижает цены на искусственные бриллианты до $500 за карат, с $800 за карат ранее.

13.05.2024

Компания Lightbox Jewelry, дочерний ювелирный бренд De Beers по выращенным в лаборатории бриллиантам (LGD), снизила цены на свою продукцию более чем на треть после нескольких месяцев наблюдения за снижением цен и исследования рынка LGD.

В компании заявили, что этот шаг отражает снижение цен в сегменте LGD: цены на стандартную линейку выращенных камней теперь начинаются с $500 за карат, против $800 за карат ранее.

В сообщении De Beers говорится, что теперь у бренда будет три линейных ценовых уровня: $500 за карат для бриллиантов цвета I-J; $600 за карат для камней цвета G-H; и $900 за карат для наиболее высококачественных камней цвета D-E-F, против $1500 за карат ранее.

«Оптовые цены на LGD в ювелирном секторе продолжают снижаться, и мы рады дать нашим клиентам возможность воспользоваться этой скидкой», — сказала генеральный директор по брендам De Beers Сандрин Конселье (Sandrine Conseiller).

«Снижение цен гарантирует, что бренд останется конкурентоспособным в этом быстро развивающемся секторе, продолжая при этом предлагать высококачественные выращенные в лаборатории бриллианты, произведенные на 100% с использованием возобновляемых источников энергии. Lightbox всегда был приверженцем линейного ценообразования, отражающего линейную себестоимость производства, и прозрачности в отношении того, чем являются выращенные в лаборатории бриллианты и, что не менее важно, чем они не являются», — добавила она.

Конселье также отметила, что разница в цене между природными и выращенными в лаборатории бриллиантами в розничной торговле быстро растет, ускоряя осознание потребителями того, что по своей сути они являются совершенно разными продуктами.

«Двухкаратный выращенный в лаборатории бриллиант Lightbox высочайшего качества сейчас продается всего за 10% от стоимости природного бриллианта эквивалентного размера и качества», — продолжает Конселье.

«Эта динамика цен подтверждает наше давнее мнение о том, что ключевой нишей для LGD в ювелирном секторе будет сегмент модных украшений, при этом более низкие цены откроют доступ к интересным и красочным инновациям, в частности для синих и розовых камней Lightbox», — резюмировала она.- Lightbox снижает цены на искусственные бриллианты до $500 за карат, с $800 за карат ранее.

13.05.2024

Компания Lightbox Jewelry, дочерний ювелирный бренд De Beers по выращенным в лаборатории бриллиантам (LGD), снизила цены на свою продукцию более чем на треть после нескольких месяцев наблюдения за снижением цен и исследования рынка LGD.

В компании заявили, что этот шаг отражает снижение цен в сегменте LGD: цены на стандартную линейку выращенных камней теперь начинаются с $500 за карат, против $800 за карат ранее.

В сообщении De Beers говорится, что теперь у бренда будет три линейных ценовых уровня: $500 за карат для бриллиантов цвета I-J; $600 за карат для камней цвета G-H; и $900 за карат для наиболее высококачественных камней цвета D-E-F, против $1500 за карат ранее.

«Оптовые цены на LGD в ювелирном секторе продолжают снижаться, и мы рады дать нашим клиентам возможность воспользоваться этой скидкой», — сказала генеральный директор по брендам De Beers Сандрин Конселье (Sandrine Conseiller).

«Снижение цен гарантирует, что бренд останется конкурентоспособным в этом быстро развивающемся секторе, продолжая при этом предлагать высококачественные выращенные в лаборатории бриллианты, произведенные на 100% с использованием возобновляемых источников энергии. Lightbox всегда был приверженцем линейного ценообразования, отражающего линейную себестоимость производства, и прозрачности в отношении того, чем являются выращенные в лаборатории бриллианты и, что не менее важно, чем они не являются», — добавила она.

Конселье также отметила, что разница в цене между природными и выращенными в лаборатории бриллиантами в розничной торговле быстро растет, ускоряя осознание потребителями того, что по своей сути они являются совершенно разными продуктами.

«Двухкаратный выращенный в лаборатории бриллиант Lightbox высочайшего качества сейчас продается всего за 10% от стоимости природного бриллианта эквивалентного размера и качества», — продолжает Конселье.

«Эта динамика цен подтверждает наше давнее мнение о том, что ключевой нишей для LGD в ювелирном секторе будет сегмент модных украшений, при этом более низкие цены откроют доступ к интересным и красочным инновациям, в частности для синих и розовых камней Lightbox», — резюмировала она.  Томская Распределительная Компания (ТРК) — Дивы 0,0236 руб/ао; 0,0325 руб/ап. Реестр 27 июня 2024г

Томская Распределительная Компания (ТРК) — Дивы 0,0236 руб/ао; 0,0325 руб/ап. Реестр 27 июня 2024г- Томская Распределительная Компания (ТРК) – рсбу мсфо

3 819 315 580 обыкновенных акций = 3,827 млрд руб

576 693 000 привилегированных акций = 306,22 млн руб

e-disclosure.ru/portal/files.aspx?id=7242&type=1

Капитализация на 13.05.2024г: 4.133 млрд руб = Р/Е 10,7 (мсфо 2023)

Общий долг на 31.12.2021г: 1,606 млрд руб/ мсфо 1,290 млрд руб

Общий долг на 31.12.2022г: 1,717 млрд руб/ мсфо 1,430 млрд руб

Общий долг на 31.12.2023г: 1,651 млрд руб/ мсфо 1,410 млрд руб

Общий долг на 31.03.2024г: 1,643 млрд руб

Выручка 2021г: 7,297 млрд руб/ мсфо 7,297 млрд руб

Выручка 1 кв 2022г: 2,165 млрд руб/ мсфо 2,165 млрд руб

Выручка 2022г: 8,405 млрд руб/ мсфо 8,405 млрд руб

Выручка 1 кв 2023г: 2,545 млрд руб/ мсфо 2,545 млрд руб

Выручка 2023г: 9,319 млрд руб/ мсфо 9,319 млрд руб

Выручка 1 кв 2024г: 2,639 млрд руб

Прибыль 1 кв 2021г: 49,62 млн руб/ Прибыль мсфо 205,17 млн руб

Убыток 2021г: 158,38 млн руб/ Прибыль мсфо 25,26 млн руб

Прибыль 1 кв 2022г: 53,98 млн руб/ Прибыль мсфо 39,31 млн руб

Прибыль 2023г: 303,18 млн руб/ Прибыль мсфо 326,77 млн руб

Прибыль 1 кв 2023г: 154,91 млн руб/ Прибыль мсфо 164,30 млн руб

Прибыль 6 мес 2023г: 340,62 млн руб/ Прибыль мсфо 358,50 млн руб

Прибыль 9 мес 2023г: 360,38 млн руб/ Прибыль мсфо 386,71 млн руб

Прибыль 2023г: 357,16 млн руб/ Прибыль мсфо 388,08 млн руб

Прибыль 1 кв 2024г: 118,09 млн руб

e-disclosure.ru/portal/files.aspx?id=7242&type=3

Томская Распределительная Компания – Дивидендная история

Период * Объявлены * Реестр дата * Сумма дивид. * Обыкн.акц. * Прив.акц.

2023 год * 13.05.2024 * 27.06.2024 * 108,88 млн руб * 0,0236 руб * 0,0325руб

2022 год * 16.05.2023 * 30.06.2023 * 140,09 млн руб * 0,0352 руб * 0,0098 руб

9 м 2022 * 07.12.2022 * 17.12.2022 ** 14,65 млн руб * не платить * 0,0254 руб

2021 год * 29.04.2022 ******************************* не платить * не платить

e-disclosure.ru/portal/company.aspx?id=7242

Чтобы купить акции, выберите надежного брокера: