Рост продаж лекарств год к году — мало о чем не говорит. Лучше смотреть динамику продаж 2кв 2021 к 1кв 2021

...

Максим Соколов, неочевидное для меня заключение. Не нахожу оснований для такого вывода.

Сравнение год к коду, как минимум, исключает сезонность и «дает» дополнительное время на реализацию изменений. А также на отражение результата этих изменений.

Большее время, на мой взгляд, позволяет объективнее оценить динамику стратегических изменений. Да и сама компания в официальных отчетах значительно чаще показывает изменения именно год к году.

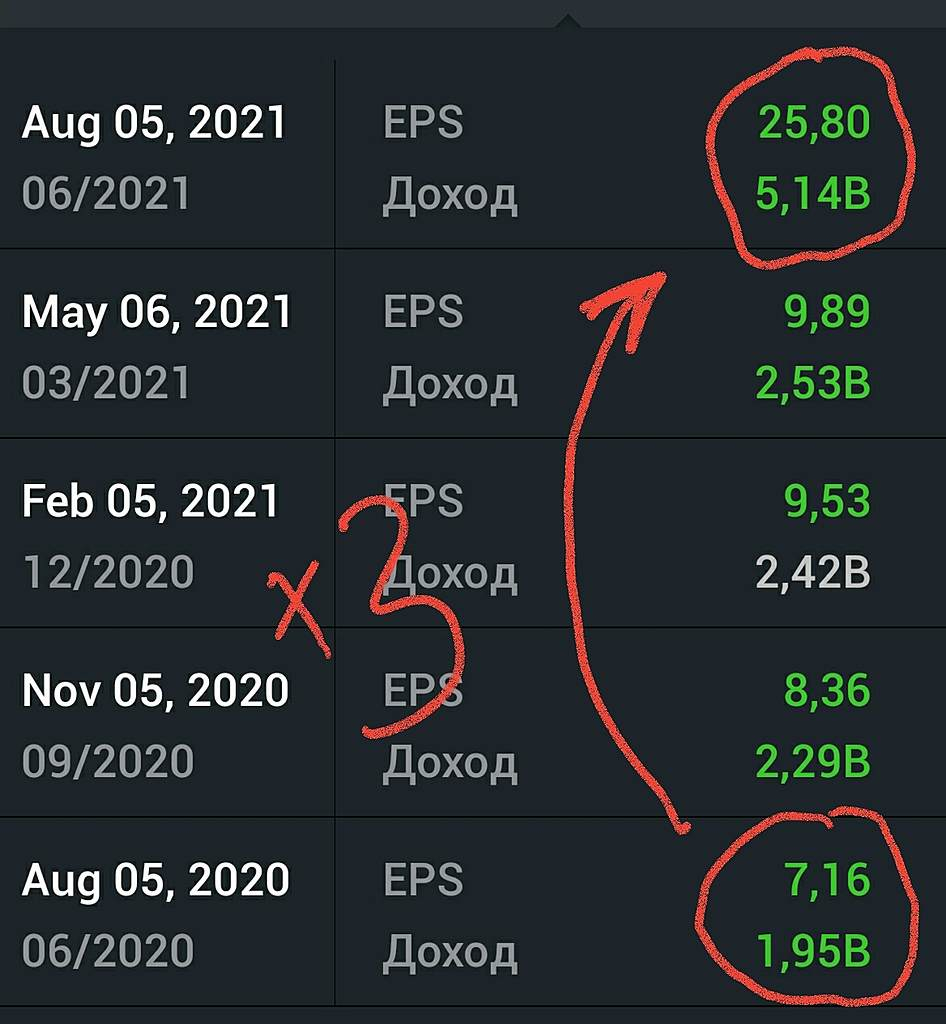

… хотя по факту его продажи уже падают. 2кв 2021 к 1кв 2021 = -5%

Максим Соколов, судя по вашему выводу получается, что отношение второго квартала к первому — для вас фактом является.

А отношение к тому же кварталу предыдущего года фактом НЕ является.

Так?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, я смотрю все кварталы друг к другу и я вижу замедление продаж

Максим Соколов, это уход от вопроса. Вполне четкого и конкретного. И я знаю почему люди так делают )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Цифры являются фактами и чем больше интервалов — тем лучше. Ваш вопрос, очевидно, тупой.