нету здесь инсайдеров, и не пахнет ими

чешется рука прикупить под пятничный отчёт!

есть мнения у кого?

комментарии Quincy Wintz на форуме

-

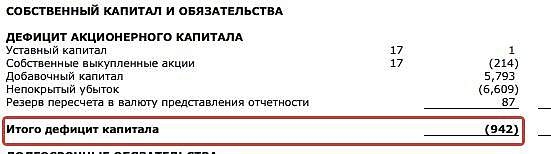

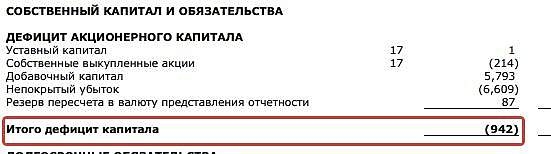

ДМ — первая (встреченная мной) компания, имеющий отрицательный капитал.

Покупают же люди )

Евдокимов Сергей, зарабатывают люди, в стоимости не падает, а дивы уже под 10%, и площади растут

Аля, я и говорю: молодцы люди!

Видимо, какое-то финансовое чутье имеют.

Евдокимов Сергей, «кто молодец? я молодец»

держу его с 17-го года,

не растёт ни падает, хоть дивами балует

этакая извращенная форма офз

Аля, детей любите? Я тоже…

InvisibleInvestor, не, терпеть не могу!ДМ — первая (встреченная мной) компания, имеющий отрицательный капитал.

Покупают же люди )

Евдокимов Сергей, зарабатывают люди, в стоимости не падает, а дивы уже под 10%, и площади растут

Аля, я и говорю: молодцы люди!

Видимо, какое-то финансовое чутье имеют.

Евдокимов Сергей, «кто молодец? я молодец»

держу его с 17-го года,

не растёт ни падает, хоть дивами балует

этакая извращенная форма офзДМ — первая (встреченная мной) компания, имеющий отрицательный капитал.

Покупают же люди )

Евдокимов Сергей, зарабатывают люди, в стоимости не падает, а дивы уже под 10%, и площади растут

Аля, меня цена не сильно Полюса волнует. Я состряпал таблицу Exel, где все взаимосвязано — цена бумаги, доходность, количество нужных мне акций. Я подставляю сумму имеющихся у меня денег, и программа мне пишет: Сбер преф с ДД в 7% по 194 руб — 51 акция, Северсталь с ДД 14% по 1026 руб 25 акций. Выше ДД или ниже цена бумаги, или больше у меня денег — требует купить больше акций, дороже стала бумага — требует продать часть. Будет Полюс дорогой — купим меньше, вырастет Алроса — продадим часть, купим дешевых бумаг. Технарь я — не могу навскидку покупать. Главное, что компании из таблицы не исчезли совсем с МБ. как у коллеги.

Порыв ветра, вы чисто на ДД работаете, думаю, что часть портфеля стоит раскидывать на акции роста!

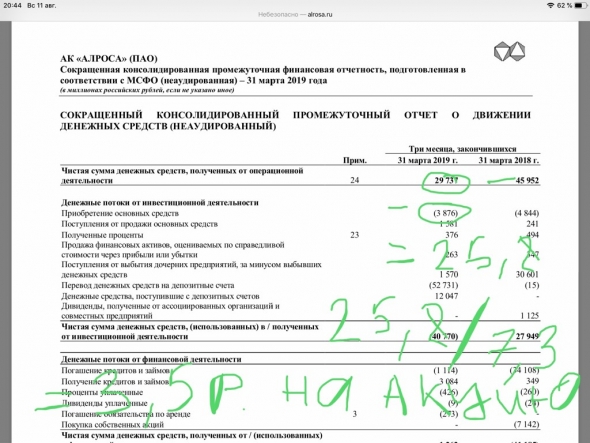

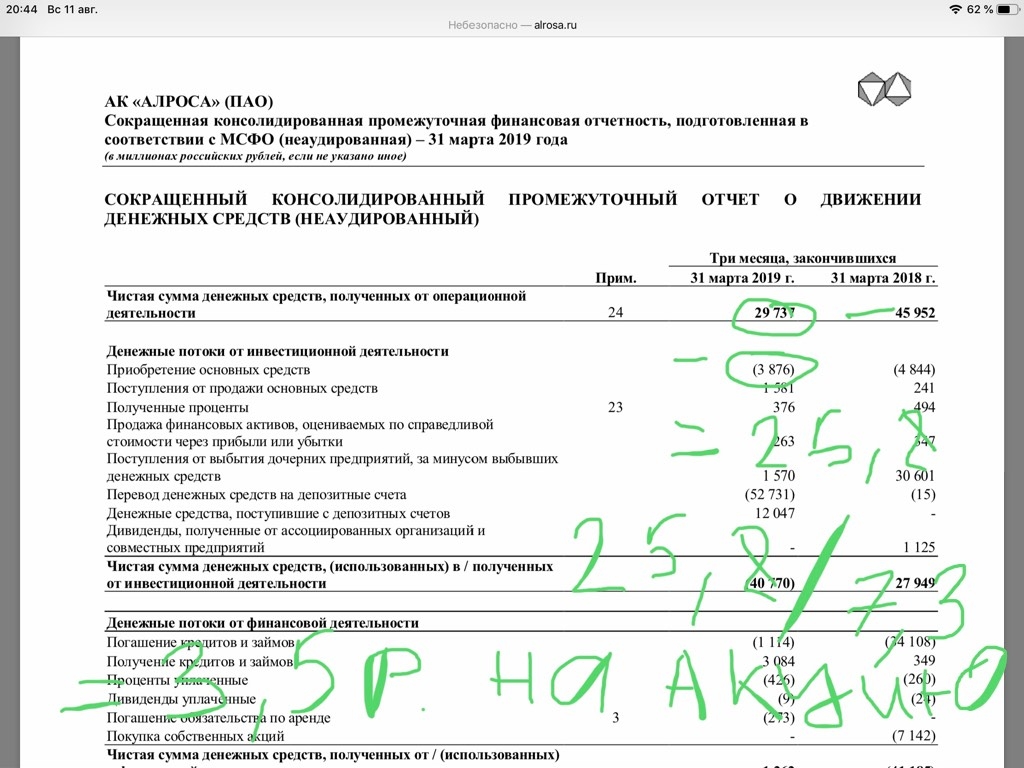

но это исключительно моё имхо- кто-то спрашивал как дивы расчитать по Алросе

открываем отчет берём операционную прибыль, вычитаем основные затраты, делим на кол-во акций и получаем 3,5 руб на акцию

Ну так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

С.В., я бы график ниже 2016 не смотрела вообще, там и долг был и ликвидность низкая! SPO было в июле 16-го нет смысла раньше смотреть на график!

в MSCI включили, херова туча инвесторов зашла

Аля, как зашла, так и вышла после санкций. А смотреть надо: Россия — это сырьевой придаток запада, как бы там кто не думал иначе. И в её истории есть периоды до и после:

до 1998 года и после

до 2008 года и после

до 2014 года и после

с поправками на цену нефти, конечно: дорогая нефть — всё в стране прекрасно, дешевая — штормит «не по децки».

С.В., да не совсем так, есть ВПК, есть атомная энергетика, обе по технологии шагают впереди планеты всей!

не нужно слушать запад, нужно делать как запад!

правда незнаю как это к Алросе отнести, все таки форум про неёАля, моему портфелю в сентябре год только будет. Детский мир, НКХП, Мосбиржа — это будем покупать. Почему-то без ИИС я лучше бумал ФР РФ, чем уже с ИИС. Полюс и ETF Gold — вот так и набирается порфель. Все надо!

Порыв ветра, ETF вообще непонятная, Полюс дорогой сейчас я его в 17-ом покупала потом продала в районе 5к!

Мосбиржа и ДМ очень положительное мнение, в районе 120 по обеим жду!

но это моё скромное имхо!

я и по Алросе 120 ждуНу так и Алроса, если её перевести в долларовую стоимость по капитализации, уже давно стоит столько, сколько она и должна стоить.

Чертим на графиках прямые линии (далее всё очень грубо, чтобы было лучше понятно):

в 2014-м перед девальвацией крутимся около 40 рублей при баксе в 30 руб.

в 2019-м (сейчас) слетаем в 80 рублей при баксе в 60.

Делаем поправку на инфляцию — получаем 90-100. Всё что, выше 90 имеет смысл продавать, всё, что ниже 80 имеет смысл покупать.

С.В., я бы график ниже 2016 не смотрела вообще, там и долг был и ликвидность низкая! SPO было в июле 16-го нет смысла раньше смотреть на график!

в MSCI включили, херова туча инвесторов зашлаС.В., а сильно он повлияет курс?

Аля, когда я писал про курс, я имел ввиду не Алросу, а вообще всю нашу экономику. Наш фондовый рынок с 2014-го вырос исключительно из-за девальвации, которая коснулась, как размера дивидендов, так и размеров капитализаций компаний. Думать, что резко подешевевшие в 2014-м в долларах прибыльные компании будут такими дешевыми всегда было глупо. Кто-то восстановил свою капитализацию раньше, кто-то позже. Но было бы на нашем ФР больше денег и не было бы санкций, и процесс бы прошел быстрее.

С.В., я с вами согласна, но когда высокая рентабельность, как у Алросы или Полюса, курс бакса меньше влияния оказывает на операционку!

там нужно учитывать делевередж, структуру долга и т.д. и т.п.

в Алросе диверсификации нет, ювелирка, технические, ну малость бриллиантов!

вот если бы чипмейкеры придумали технологию обработки инфы на природном алмазефантазии

я не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, я бы даже выше 90 при текущем курсе рубля вряд ли бы стал держать.

С.В., вопрос куда переложить? в короткие офз под 6,7% ?

конечно, диверсификация, но у меня она чуть есть )))

Сергей Кузнецов, это я согласен — путевых дивидендных акций не так много на мосбирже.

Порыв ветра, прошу прощения, что вмешиваюсь в ваш далог, но на Мосбирже, есть дивидендные компании, например сама Мосбиржа, ещё есть МТС и ЛСР, есть компания роста и дивидендов — ДМ!

собственно и сама Алроса стала дивидендной!

собственно не стоит забывать, что правительство РФ хотело ещё процента 3 УК Алросы продать, и как показывает практика последних месяцев, рынок весьма положительно это воспринимает

Аля, это разговор о деле — мы не уединились — не строило извиниться. МТС я куплю, когда она выплатит долг по узбекским делам. ЛСР растет мало, и дивы ее не растут. Татнефть радует и Саратовский НПЗ. НЛМК покупал по 170, а сейчас он 145 — на 9 тыр портфель ушел с ним вниз. Энел и Алроса пока побаиваюсь — есть, но мало. Ни денег особо нет сейчас, ни акций для покупки. Нет, покупать я буду — префы Сбера и Газпром. Но это все покупают. Алосу я покупал за 100 руб, но сразу продал — перестал спокойно спать с ней. По 75 она больше мне нравится

Порыв ветра, кэш нужно иметь, у меня около 20% от дэпо

40 Мосбиржа, по 10 ЛСР, Алроса, ДМ и ТМК в пятницу перед закрытием купила

имхо сильно портфель деверсифицировать не стоит, денег не заработаешь на этой мутате!

но в Алросея уверена, на 10% от своего депо

я не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, я бы даже выше 90 при текущем курсе рубля вряд ли бы стал держать.

С.В., вопрос куда переложить? в короткие офз под 6,7% ?

конечно, диверсификация, но у меня она чуть есть )))

Сергей Кузнецов, это я согласен — путевых дивидендных акций не так много на мосбирже.

Порыв ветра, прошу прощения, что вмешиваюсь в ваш далог, но на Мосбирже, есть дивидендные компании, например сама Мосбиржа, ещё есть МТС и ЛСР, есть компания роста и дивидендов — ДМ!

собственно и сама Алроса стала дивидендной!

собственно не стоит забывать, что правительство РФ хотело ещё процента 3 УК Алросы продать, и как показывает практика последних месяцев, рынок весьма положительно это воспринимаетя не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, я бы даже выше 90 при текущем курсе рубля вряд ли бы стал держать.

С.В., а сильно он повлияет курс? при такой-то рентабельности как у компании ~ 40+%

другой вопрос, что диверсификации нет — одни алмазы

у того же гмыка, как пример, корзинка из 4-х основных металлов, а здесь исключительно алмазыincrussia.ru/concoct/diamond-foundry-kak-startaper-nachal-vyrashchivat-almazy-v-laboratorii-i-sozdal-cartier-dlya-milleni/

вот о стартапе, который грызет рынок натуральных камней

(надо понимать, что он не один)

PS я не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, корреляцию алмазного индекса с капой Алросы рассматривали?

И ваше видение на ранок алмазов относительно стоимости бакса? Если можно конечно!

Аля, я не аналитик, я акционер с 2003 года )))

просто некоторых работников алросы знаю

они реально считают, что продажи к концу года точно восстановятся

(индия не закупала, а восстановить запасы там надо)

по этому я докупаю по текущим (но денег свободных мало)

PS индекс цен считаю сомнительным. Камни такие индивидуальные. Так много зависит от цвета и чистоты. Малейший дефект уничтожает стоимость.

Сергей Кузнецов, мне думается, что корреляция с этим индексом есть

www.idexonline.com/diamond_prices_index

также я думаю, что огранщики ждут падения доллара, ввиду снижения ставки!

всё-таки алмазы это не золото, а коммодитиз!

Аля, корреляция с товаром, который продает фирма всегда есть)))

только газпром вырос на минимальных ценах на газ в Европе за десятилетие !!!

это фантастика )))

PS я понимаю, что причина — изменение дивидендной политики, но все равно )))

Сергей Кузнецов, я не связываюсь с Газпромом, работаю исключительно в финансах и майнинге!

одновременно и спекулирую и инвестирую в рамках этих секторовincrussia.ru/concoct/diamond-foundry-kak-startaper-nachal-vyrashchivat-almazy-v-laboratorii-i-sozdal-cartier-dlya-milleni/

вот о стартапе, который грызет рынок натуральных камней

(надо понимать, что он не один)

PS я не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, корреляцию алмазного индекса с капой Алросы рассматривали?

И ваше видение на ранок алмазов относительно стоимости бакса? Если можно конечно!

Аля, я не аналитик, я акционер с 2003 года )))

просто некоторых работников алросы знаю

они реально считают, что продажи к концу года точно восстановятся

(индия не закупала, а восстановить запасы там надо)

по этому я докупаю по текущим (но денег свободных мало)

PS индекс цен считаю сомнительным. Камни такие индивидуальные. Так много зависит от цвета и чистоты. Малейший дефект уничтожает стоимость.

Сергей Кузнецов, мне думается, что корреляция с этим индексом есть

www.idexonline.com/diamond_prices_index

также я думаю, что огранщики ждут падения доллара, ввиду снижения ставки!

всё-таки алмазы это не золото, а коммодитиз!incrussia.ru/concoct/diamond-foundry-kak-startaper-nachal-vyrashchivat-almazy-v-laboratorii-i-sozdal-cartier-dlya-milleni/

вот о стартапе, который грызет рынок натуральных камней

(надо понимать, что он не один)

PS я не призываю продавать акции алроса по текущей,

но выше 100р я бы задумался )

Сергей Кузнецов, корреляцию алмазного индекса с капой Алросы рассматривали?

И ваше видение на ранок алмазов относительно стоимости бакса? Если можно конечно!В бумаге практически каждый год одно и тоже, а у людей истерики постояно как в первый раз

Добрый Енот, для истерек есть причины.

Мы не знаем цикличиский это спад или синтетика быстро отъедает долю.

Сергей Кузнецов, ути какая лапочка

какие синтетические, о чем вы?

мы уже и без нефти, газа живем херову тучу лет

на зелёной энергетики

сказки про белого бычка!

Аля, я на таком уровне не готов общаться.

Сергей Кузнецов, а какой вам «уровень» то нужен?

Аля, не хочу учить культуре общения,

подумай сама

Сергей Кузнецов, да и я вам не грубила, о какой культуре общения идет речь?

Аля, «ути какая лапочка»

Я реально старше Вас и уже не привык к такому обращению )

Сергей Кузнецов, считайте что это лайк вашей фотки- Имхо конечно, но думаю что падения бакса все жду, потом начнут закупаться сырьём!

Интересно, а на что они столько денег в долг взяли?

Dur, на вукуп евробондов, которые погашаются в ноябре 2020 года. И закрытие других кредитов.

Сергей Кузнецов, не надо инсинуаций ;-) У Алросы net debt/ebitda, вокруг которой, собственно, все тут и крутится по «докредитным» показателям была ниже 0,5, что означает, что компания в состоянии оплатить свои долги за пол-года без посторонней помощи.

3way_banana_split, 0,2 по итогам 1-гокварталаВ бумаге практически каждый год одно и тоже, а у людей истерики постояно как в первый раз

Добрый Енот, для истерек есть причины.

Мы не знаем цикличиский это спад или синтетика быстро отъедает долю.

Сергей Кузнецов, ути какая лапочка

какие синтетические, о чем вы?

мы уже и без нефти, газа живем херову тучу лет

на зелёной энергетики

сказки про белого бычка!

Аля, я на таком уровне не готов общаться.

Сергей Кузнецов, а какой вам «уровень» то нужен?

Аля, не хочу учить культуре общения,

подумай сама

Сергей Кузнецов, да и я вам не грубила, о какой культуре общения идет речь?

Чтобы купить акции, выберите надежного брокера: