В казино я бы сделал ставку на рост.

TRD, чувствую свободных денег много и ляху отжигают

ну глупо вкладываться на пике возможностей

В казино я бы сделал ставку на рост.

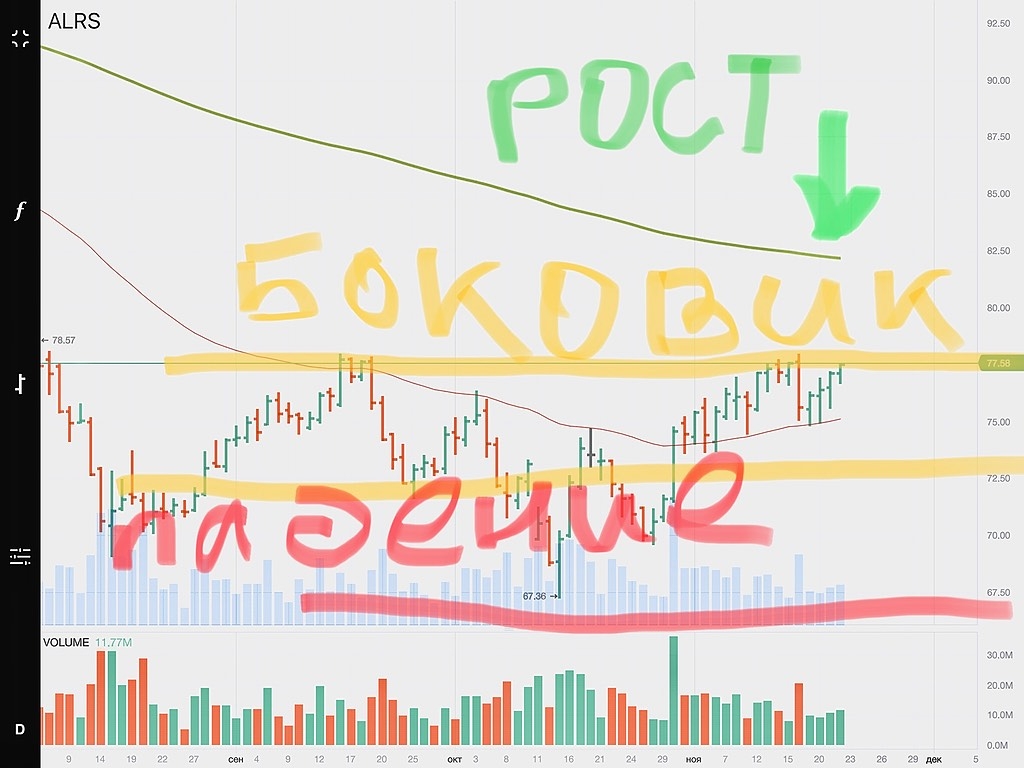

опять подошли к 78 руб. теперь опасно может и пробить, может и жестко откатить!

у меня нет идей как дальше себя акция поведёт, опишу лишь три варианта (возможно они все окажутся неправильные)

первый вариант — залипаем в районе 76 руб за акцию (боковик)

второй вариант — отскакиваем от 78 руб и обновляем лои (до конца года)

третий вариант — пробиваем 78руб. следующая остановка на 82,5 (в ближайшее время)

всё это исключительно моё имхо!

Аля, Нормальный такой камушек на развилке нарисовали. Налево пойдешь......

В казино меньше выбор.

Повышение долга Детский мир компенсирует ростом выручки в 2020-2021 годах — Фридом Финанс

Исходя из статистики аналогичных размещений ликвидных бумаг, дисконт в 5,8% к закрытию прошлой недели невелик, особенно учитывая, что проданный пакет составил 23,7% капитала “Детского мира".

При этом АФК «Система» не представила данных о продаже пакета бумаг «Детского мира» стратегическому инвестору, что увеличивает среднесрочные риски по данной бумаге. («Ведомости» со ссылкой на официального представителя Системы пишут, что большинство покупателей – это международные инвестиционные фонды из Великобритании, континентальной Европы и США).

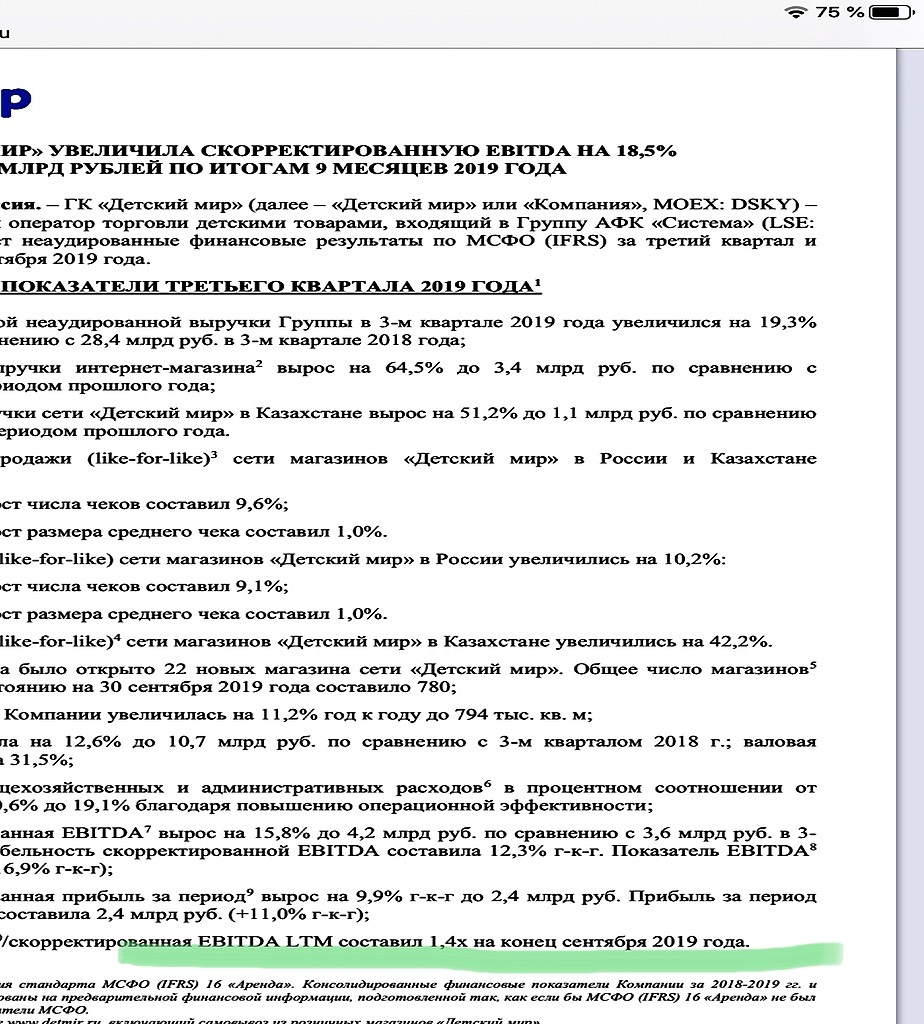

Стоит отметить и ряд других факторов риска для инвесторов в бумаги этой компании. Это, во-первых, превышение коэффициентом чистый долг/EBITDA отметки 2,5х. Впрочем, усиление долговой нагрузки «Детского мира», которая в 2014-2015-м росла в среднем на 17,3% г/г, в 2015-2016 году сопровождалась ускорением прироста выручки в среднем на 34,6%. Мы ожидаем в 2020-2021 годах текущее повышение долга также будет компенсировано ростом выручки.

Также обращает на себя внимание замедление роста дивидендов на акцию компании. Совет директоров «Детского мира» недавно рекомендовал выплатить акционерам по итогам девяти месяцев 2019 года 5,06 руб. на акцию. Тем не менее мы по-прежнему ожидаем, что дивиденд составит 8,957 руб. на акцию и обеспечит доходность 9,2% в текущих котировках. Это более чем на 1% выше средней дивдоходности большинства представленных на Мосбирже эмитентов.

Авто-репост. Читать в блоге >>>

закрепится над соточкой, следующая в районе 108 просматривается!

Аля, выше 102.ниже уже ловить нечего.

микроспекулянт, ждём роспуска резерва по зерну!

Аля,

не. это не моё. я умею только в «график_стакан_новости»

а всё остальное — от лукавого ))

микроспекулянт, я поняла, какие цели до мая 20-го (дивиденды), ваше видение?

Аля, это к аналитикам.

микроспекулянт, да что вы боитесь прогнозы давать, это же прогнозы

ок я вас прочитала!

моё мнение 125 руб. за акцию

Аля, я же в день работаю.

мне движение важно, а в какую сторону…

вот сегодня только в 12 часу до компа добрался.

основное падение пропустил. второй раз неудачно зашёл, протащило, перезашёл и уж затем основательно отбился.

остальные инструменты дали небольшой плюс. вполне нормальный день.

моська — растущий инструмент, хотя может и проваливаться иногда. какие-то другие — падающие, хотя иногда и взлетают.

какие-то я вообще не понимаю и не лезу туда.

закрепится над соточкой, следующая в районе 108 просматривается!

Аля, выше 102.ниже уже ловить нечего.

микроспекулянт, ждём роспуска резерва по зерну!

Аля,

не. это не моё. я умею только в «график_стакан_новости»

а всё остальное — от лукавого ))

микроспекулянт, я поняла, какие цели до мая 20-го (дивиденды), ваше видение?

Аля, это к аналитикам.

закрепится над соточкой, следующая в районе 108 просматривается!

Аля, выше 102.ниже уже ловить нечего.

микроспекулянт, ждём роспуска резерва по зерну!

Аля,

не. это не моё. я умею только в «график_стакан_новости»

а всё остальное — от лукавого ))

закрепится над соточкой, следующая в районе 108 просматривается!

Аля, выше 102.ниже уже ловить нечего.

Чистая прибыль «Трубная Металлургическая Компания» по МСФО за 9 мес. 2019 г. составила $105,108 млн., увеличившись в 5,5 раз по сравнению с $19,747 млн. в предыдущем году. Выручка сократилась на 4,4% до $3,666 млрд. против $3,834 млрд. годом ранее.

MrDenis,

отличный отчет, выручка сократилась совсем немного и это из-за американского дива. когда его продадут, то сократят долги и там можно по пересмотр див политики помечтать) я думал, гораздо хуже будет отчет. начинаю брать.

#DSKY #SPO

АФК СИСТЕМА #AFKS И РКИФ ПЛАНИРУЮТ SPO ДЕТСКОГО МИРА, В РАМКАХ РАЗМЕЩЕНИЯ МОГУТ ПРОДАТЬ НЕ МЕНЕЕ 150 МЛН СУЩЕСТВУЮЩИХ АКЦИЙ РИТЕЙЛЕРА — АФК — ПРАЙМ

АФК СИСТЕМА В СЛУЧАЕ МИНИМАЛЬНОГО РАЗМЕРА SPO ДЕТСКОГО МИРА СОХРАНИТ НЕ БОЛЕЕ 36% В РИТЕЙЛЕРЕ, РКИФ — НЕ БОЛЕЕ 9,7% — АФК

КНИГА ЗАЯВОК НА SPO ДЕТСКОГО МИРА ОТКРОЕТСЯ 18 НОЯБРЯ, ФОРМИРОВАНИЕ ЗАВЕРШИТСЯ ОРИЕНТИРОВОЧНО 21 НОЯБРЯ — АФК СИСТЕМА

АФК СИСТЕМА ПЛАНИРУЕТ ИСПОЛЬЗОВАТЬ ПОСТУПЛЕНИЯ ОТ SPO ДЕТСКОГО МИРА НА ОБЩЕКОРПОРАТИВНЫЕ ЦЕЛИ, ВКЛЮЧАЯ ВОЗМОЖНОЕ ПОГАШЕНИЕ ДОЛГА — АФК

Тимофей Мартынов, ох какая неожиданная новость. Особенно учитывая интерес Surya Group к активу. Видимо АФК «Система» не хотят полностью продавать актив, который должен расти. А РКИФ просто держат долю из-за АФК «Системы».

у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, кстати, интересно мнение — а что делать когда все пропало?

Стоит ли резко выпрыгивать из акций в кэш и ждать дна для покупок?

MacLEOD, я не знаю, что делать!

у меня например 25% депо в кэше, ну глупо покупать акции когда индекс на историческом максимуме и конец года к тому же!

Аля, при этом не все акции на хаях… :) всегда есть что выбрать

у ММК весьма слабая диверсификация рынков сбыта — это очень слабая её позиция, она вчистую проигрывает и севки и тем более налиму

Аля, ага… :) особенно по див доходности за 3ка. нлмк = 2,5% к текущим, севка = 3%, а ммк +4,5%… ну явно проигрывает по доходности.

а если еще посмотреть на доходность от деверсификации у НЛМК и США и ЕС подразделения в убытках.

по ЧА у Севки их в 2 раза меньше на текущий момент. и долговая нагрузка. у ММК никакая… а у Севы и Липы движется к 1х уже… уверенными темпами.

Ремора, ну на див доходность могут и разовые выплаты повлиять на неё, дальше то что?

глубокой интеграции сырья нет, обширных рынков сбыта нет, в основном внутри РФ, которая сама зависит от внешнего спроса!

здесь не семинар по бухучёту, а реальная жизнь, вы уж не обессудьте!

рыночная капа складывается далеко не из прошлых отчетов!

Аля, т.е. плохо то, что рынок сбыта внутренний? Плохо что нет экспорта ?

Несколько это плохо и почему, можете пояснить?

Евдокимов Сергей, так вы на свой вопрос сами и ответили!

играть нужно не только белыми либо черными, но и на нескольких площадках одновременно!

я считаю, что если глобальная экономика ляжет, то российская ляжет сразу же, а вот восстанавливаться она будет дольше!

отсюда и мои выводы, что чем больше рынков сбыта по странам, тем лучше для компании

моё скромное имхо!

Аля, В России есть свои потребности… :) Строительство и автопром… :) на которые ММК и поставляет свой металл…

от мирового спроса тут мало что зависит, а внутренний в данном направлении никуда не пропадет.

Ремора, в России есть и конкуренты у ММК, например тотже налим автолист постовляет, есть ещё Евраз

Аля, и у каждого есть свой рынок сбыта… :)

Металлурги РФ покрывают всего 4,5% мирового спроса… :)