🇷🇺#банки #ставки #россия

ВТБ повышает ставки по вкладам в пределах 1,25 п.п., максимальная доходность теперь составит 9% годовых — Прайм

ставки продолжают расти

комментарии Константин Лебедев на форуме

-

ММК на минималках в индекc MSCI Russia — это возможно ?

Всем привет, пропустил ноябрьской прогноз дивидендов за 4-й квартал, так как это хлопотное дело, то для начало стоит ответить на вопрос, а каковы шансы попасть в индекс MSCI Russia в мартовскую ребалансеровку с периодом (18-29 января) расчета минимальных требований MSCI Russia?

С учетом увеличения free-float индекс FIF сейчас 0,25, что позволяет войти в индекс при цене акции в 65 руб., так же есть требование к ликвидности за последние 6 месяцев, где то же все шатко.

Сейчас на 17-е ноября акция торгуется на уровне 62 руб., кажется неплохо, но если посмотреть статистику, даты дивидендных отсечек и даты публикации квартальных фин. отчетов. То получаю следующую картину

За последний когда, цена сразу после дивидендного гэпа падала еще ниже 4 раза из 4-х, что дает очень высокую вероятность повторения данного потерна после 11-го января 2022 года с падение цены акции с 64,5 до 56 руб. в период расчета минимальных требований.

Авто-репост. Читать в блоге >>>

Константин Лебедев, поживем, увидим.

Макс Пчелкин, Тут спасет только мощный драйвер роста, как то отмена акциза/пошлин или возобновление ралли цен на сталь, но это все мало вероятно.- ММК на минималках в индекc MSCI Russia - это возможно ?

Всем привет, пропустил ноябрьской прогноз дивидендов за 4-й квартал, так как это хлопотное дело, то для начало стоит ответить на вопрос, а каковы шансы попасть в индекс MSCI Russia в мартовскую ребалансеровку с периодом (18-29 января) расчета минимальных требований MSCI Russia?

С учетом увеличения free-float индекс FIF сейчас 0,25, что позволяет войти в индекс при цене акции в 65 руб., так же есть требование к ликвидности за последние 6 месяцев, где то же все шатко.

Сейчас на 17-е ноября акция торгуется на уровне 62 руб., кажется неплохо, но если посмотреть статистику, даты дивидендных отсечек и даты публикации квартальных фин. отчетов. То получаю следующую картину

За последний когда, цена сразу после дивидендного гэпа падала еще ниже 4 раза из 4-х, что дает очень высокую вероятность повторения данного потерна после 11-го января 2022 года с падение цены акции с 64,5 до 56 руб. в период расчета минимальных требований.

Авто-репост. Читать в блоге >>> А цена формируется спросом и предложением. Если сейчас больше желающих продать, чем купить, то цена и падает. Статистика говорит что сейчас покупать рано, умный инвестор выжидает подходящего момента. Спекулянт не достигших своих целей сейчас продаёт, так как когда он брал не определил для себе срок инвестирования, а статистически лучшее время выхода это в неделю публикации следующего квартального отчёта.

Константин Лебедев, а вы в данный моменты в шортовой позиции, или просто вне позиции?

Расим Касимов, я вне позиции, а шортить не безопасно если цена пойдёт не в твою сторону нельзя будет пересидеть год/два, то да же дивы не получить. И придётся фиксировать убыток, а если лонг то твой див доход просто временно будет меньше и никто не заставляет фиксировать убыток.Брал по 66, отдавать по 70 не стал, ожидал 80 к 2022

Не понимаю почему акции падают, цена на продукцию растет, отчеты хорошие.

Artemy A., Это называется никогда такого не было и вот опять. Так происходит каждый квартал, перед отчётом взлёт, а после фин. отчёта. падение.- А цена формируется спросом и предложением. Если сейчас больше желающих продать, чем купить, то цена и падает. Статистика говорит что сейчас покупать рано, умный инвестор выжидает подходящего момента. Спекулянт не достигших своих целей сейчас продаёт, так как когда он брал не определил для себе срок инвестирования, а статистически лучшее время выхода это в неделю публикации следующего квартального отчёта.

Скоро пойдёт вверх на 90, падение остановилось. И мне кажется что Китай тут вообще не при чём.

Виталий Сардыко, Это ваше сердце вам так говорит ?

Вот многолетняя корреляция цен на фьючерс г/к проката в Китае с вами не согласно

Константин Лебедев,

Пробиты все основные линии поддержки годового канала «роста»

Похоже на то, что кто то усиленно тестирует бумагу на более твёрдое дно

Дмитрий, падать вероятно еще будет, но до 57 врятли дойдет потому что эту цифру все ждут, как по сургут нефтегазу преф все ждали 36 но в итоге кто то решил играть на опережение и скупал по 37. Я тоже ждал 36, но так и не дождался после летних дивид. Т.е. если будет 58-59, планирую докупать.

Макс Пчелкин,

Тут вот в чем вопрос.

Сургут растёт имено так. Его сперва крупно вверх пинают

А он затем долго сползает вниз. День и час когда его пнут вверх точно нет в расписании.

У ММК цель 65. Что б эту цель взять, надо бумагу сперва сильно вниз увести.

Если бумага склона к росту, то двойного дна не должно быть. Должно быть чуток выше последнего дна. Как только доходит до точки второго дна, она летит обычно глубще. И тогда наступает мощный отскок.

Если отскок слабый, ждём дальше снижения, до след двойного дна. И так до последней точки, пока не начнётся ралли вверх

Вверх ММК особо спешить не куда. В это году идём в яму

Дмитрий, и сколь глубоко по Вашему мнению предполагается это падение? Сколько посоветуете ставить дельту между ступеньками?

Cергей С,

А зачем покупать, если не видно точки разворота?

Эту линию вы сразу увидите, когда бумага начнёт делать уверенные маневры

Дмитрий, с точки зрения «ловли дна» я с вами тут полностью согласен, но вот с точки зрения долгосрочных инвестиций… Где то с месяц назад, с точки зрения P/E и ожиданий дивидендной доходности исходя из их хистори и не шибко быстрого падения цен на металл, особенно сомнительно их падение на внутреннем рынке где ММК традиционно лидер, я пришёл к выводу что при текущем состоянии рынка (он перешёл на новый уровень и возврата цен на уровень 2019-2020 уже не будет) ММК меня устроит по цене в районе 65 рублей.

Ну купил я сейчас немножко по 62 с копейками, потом усредняюсь до 61-60 если падение продолжится. Очень даже неплохо будет для моего порога в 65.

Cергей С, есть тоже понимание того, что цены на сталь не вернутся на прежний уровень — и это не вопрос цикла, а вопрос затрат и грядущего энергоперехода, которые в принципе не дадут вернуться на прежний уровень. Вопрос в другом: смогут ли металлурги РФ участвовать в этой движухе и стать ее бенифициарами? Сколько у на стали плавится не в доменных печах? Сколько нужно вложений и времени, чтобы перевести на плавку в ЭДП всего объема? Очень много вопросов и очень мало ответов… Для всех очевидна недооценка металлургов, но почему рынок не проводит эту переоценку?

Андрей Аперов, все сильно привыкли смотреть только на цены на сталь в в ММК нужно смотреть на спред к сырье, а это на порядок сложнее поэтому никто не парится и торгует ММК с дисконтом к Северстали, который торгуется только к цене стали, но бывает при резком движении ЖРС и Угля переоценка, но они не устойчивый, а спекулятивны. Ивестор в целом ленив и глуп, вот сейчас его глупость тащит цены вниз, я жду и не покупаю, так как хочу заработать на глупости других.Не верю я в ММК по 50. От 60 начну лесенкой покупать.

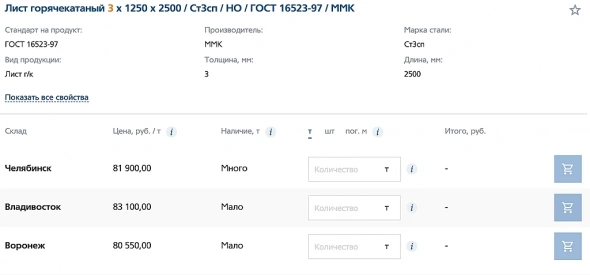

Александр, Я возьму возьму по 50 руб. или ниже после див гэпа в январе.- Зафиксируем цены г/к листа 81900 руб. или $892 за тонну (81900*0,8/73,4), так же не плохо.

Пока спред цены хороший получается.

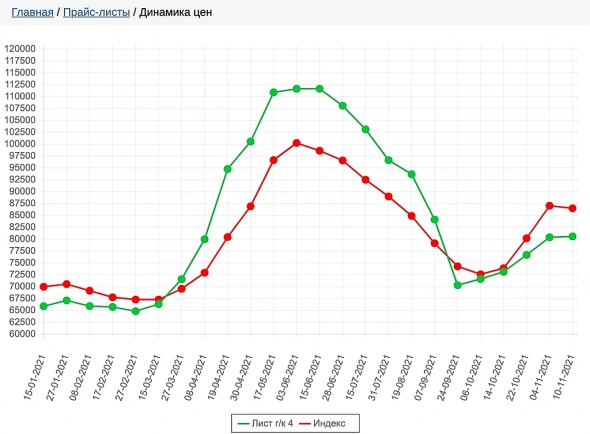

- Жалко, что сломался график тут www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

можно было сравнивать мировые и внутренние цены на г/к прокат

Осталось только, но там данные только за последний месяц www.lme.com/en/Metals/Ferrous/LME-Steel-HRC-NW-Europe-Argus#Price+graph

А надо 3 месяца

FOB черное море $866 вычисляется через FOB China - А вот сегодня -4,1% HRC — FOB China, $/mt

Но внутренний индекс цен растет

- Себе поставил в календарь 4-го декабря обновить прогноз дивов за 4Q, так как раз 7-го будет конфа

- И жел. руда меньше $100, все не так плохо, если бы не пошлины и не отмена компенсации сверх капекса.

Если ситуация с курсом ММК связано с ценой на прокат, то почему тогда так же не падают дрeгие чер.мет компании? Мечел вообще растёт два месяца как на дрожжах имея в разу худшие фунд.показатели?

Явно тут что то не связанное с Китаем влияет на ММК

Виталий Сардыко, Потому что по другим квартальная доходность 6% по дивам, заче из продавать? когда впередит дивидендное ралли?

Константин Лебедев, дело не только в процентах доходности, а еще и в сроках див отсечки у ммк она уже в следующем году так что пока внимание на нлмк и северсталь по ним недолго ждать осталось, потом ммк займутся. В таком раскладе тоже есть свои плюсы.

Макс Пчелкин,

Думаю, что после дивгепа НМЛК и Севы, ММК ускорит рост вниз

Солидарно. До след Отчётности рост будет в виде отскока

Да и сам отчёт за 4Q может реально не устроить инвесторов. Пока только предположение, что 4Q будет лучше 3Q. А если нет?

ММК тогда сложнее закрывать прошлый геп от сентября.

LSE закрыт, а ММВБ нет. Не успели

Дмитрий, А не важно какой будет EBITDA за 4Q, если есть прямое устное указание уменьшать дивы.Если ситуация с курсом ММК связано с ценой на прокат, то почему тогда так же не падают дрeгие чер.мет компании? Мечел вообще растёт два месяца как на дрожжах имея в разу худшие фунд.показатели?

Явно тут что то не связанное с Китаем влияет на ММК

Виталий Сардыко, Потому что по другим квартальная доходность 6% по дивам, заче из продавать? когда впередит дивидендное ралли?Видимо Костин начал подготавливать речь для переобувки перед дивами))

Izekshen1991, точно, снова как обычно запел про негатив в будущем.

Опять: «прибыль заработали, но впереди могут быть сложные времена»..

И, самое главное, надо всегда помнить его коронную фразу: " 50% прибыли на дивиденды возможны только при УСЛОВИИ ДОСТАТОЧНОСТИ КАПИТАЛА."

Alex666, это отвёртка попрашайкам и спекулянтам из ТРЦ- И скорее всего пролетим с мартавской ребалансеровкой, так как квартальный отчет за 4-й квартал будет только в начале февраля, а используемый период для расчета минимальных требований MSCI Russia — 18-29 января, тогда еще не будет драйверов роста к 65 руб. Сразу поле див гэпа 59,67(62-2,633)

Поэтому важно было дать хотя бы 3,3 руб. дивов, что бы спокойно в марте залететь в индекс, но придется ждать до августра, но летом — это тухлый сезон в итоге будут шансы только в Ноябрь 2022 года, а это почти год нужно просидеть в акциях, когда много других вариантов вокруг.

Ну как зачем. Глупый вопрос еще раз. Чтобы потом продать по 80!!!

Alex Bar,

Слушайте, ну если все такие просвященые, кто ж тогда сейчас так дорого ММК откупает? Если все знают что будет ещё дешевле?

PE 3,5 это ж так дорого для акции: ниже среднего значения по отрасли

Дмитрий, это для ММК нормальный показатель, есть шанс его улучшить это попасть в MSCI, если производство в Турции подтверждается в отчете или может, кто то знает где взять данные по отгрузку по портам в Турции у ММК свой порт будет понятно, сколько произвели до отчета Тогда цель в 75 руб. подтверждает и если правительство престанет кошматить металлургов и по 10 раз пересматривать акции и продлевать дело в ФАС и не будет сильной коррекции цены на г/к прокат до $500, то готовимся входить в индекс MSCI с целью 100 руб.

Константин Лебедев,

То есть пока не покупать ММК

Пока на 53 не сходим...

А от туда, если все звезды в одной точке сойдутся,, полетим сперва на 75, потом на 33, и сразу в 100 упремся

За месяц все это надо успеть. Что б к Новому году подарки купить)) ==

Дмитрий, Я не знаю уровень упоротости рынка и сходим ли, практика показывает, что веры к целям менеджмента нет. Но я мыслю не целями, а смотрю статистику, после выхода отчета да же хорошего ММК чаще всего падал по разным причинам и падал несколько недель после див гэпа., так что раньше 20-го января брать не буду.Ну как зачем. Глупый вопрос еще раз. Чтобы потом продать по 80!!!

Alex Bar,

Слушайте, ну если все такие просвященые, кто ж тогда сейчас так дорого ММК откупает? Если все знают что будет ещё дешевле?

PE 3,5 это ж так дорого для акции: ниже среднего значения по отрасли

Дмитрий, это для ММК нормальный показатель, есть шанс его улучшить это попасть в MSCI, если производство в Турции подтверждается в отчете или может, кто то знает где взять данные по отгрузку по портам в Турции у ММК свой порт будет понятно, сколько произвели до отчета Тогда цель в 75 руб. подтверждает и если правительство престанет кошматить металлургов и по 10 раз пересматривать акцизы и продлевать дело в ФАС и не будет сильной коррекции цены на г/к прокат до $500, то готовимся входить в индекс MSCI с целью 100 руб.

Чтобы купить акции, выберите надежного брокера: