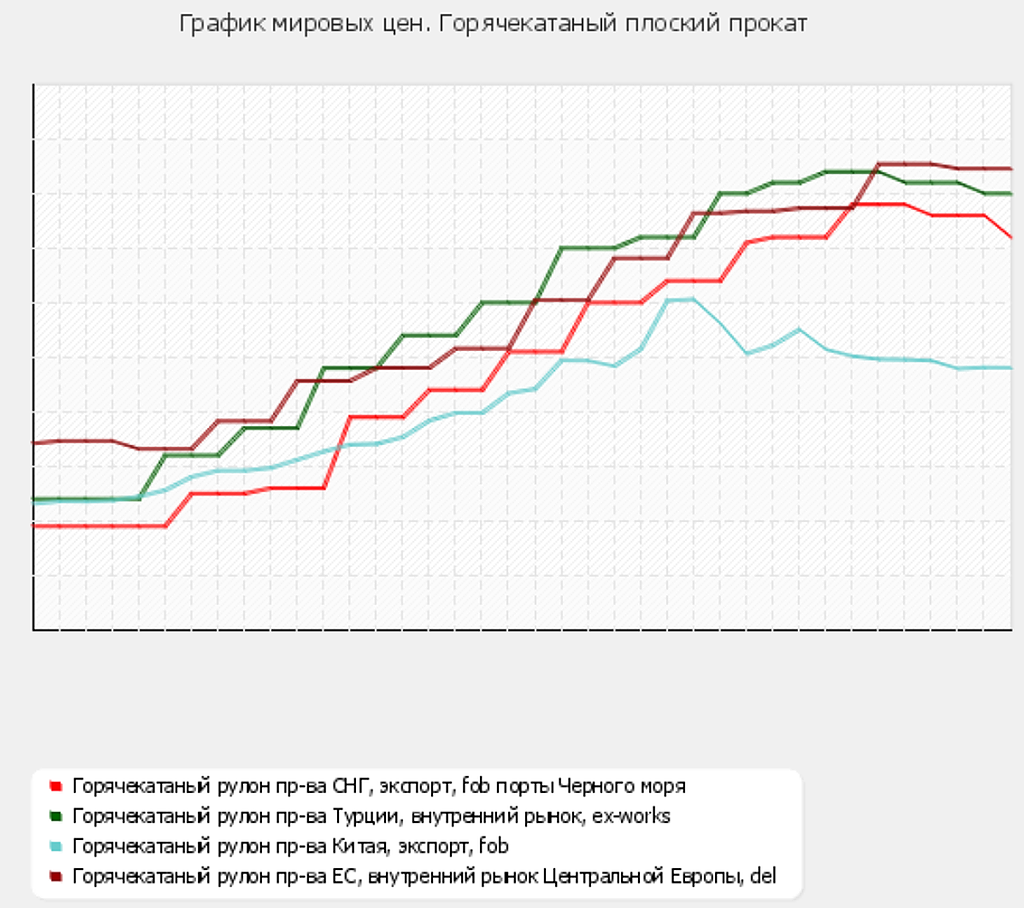

www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 квартале 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне.

Значительный рост цен на металлургическое сырье и положительная динамика котировок на металлопродукцию на мировых рынках будут поддерживать рост цен на металлопродукцию Группы ММК в 1 квартале.

Сегодня вышли операционные результаты ММК за 4 квартал и весь 2020

Отчет вышел довольно слабым, особенно если сравнить с тем, как хорошо отчиталась компания по итогам 3 квартала.

Неудивительно, что сегодня акции МКК торгуются гораздо хуже рынка.

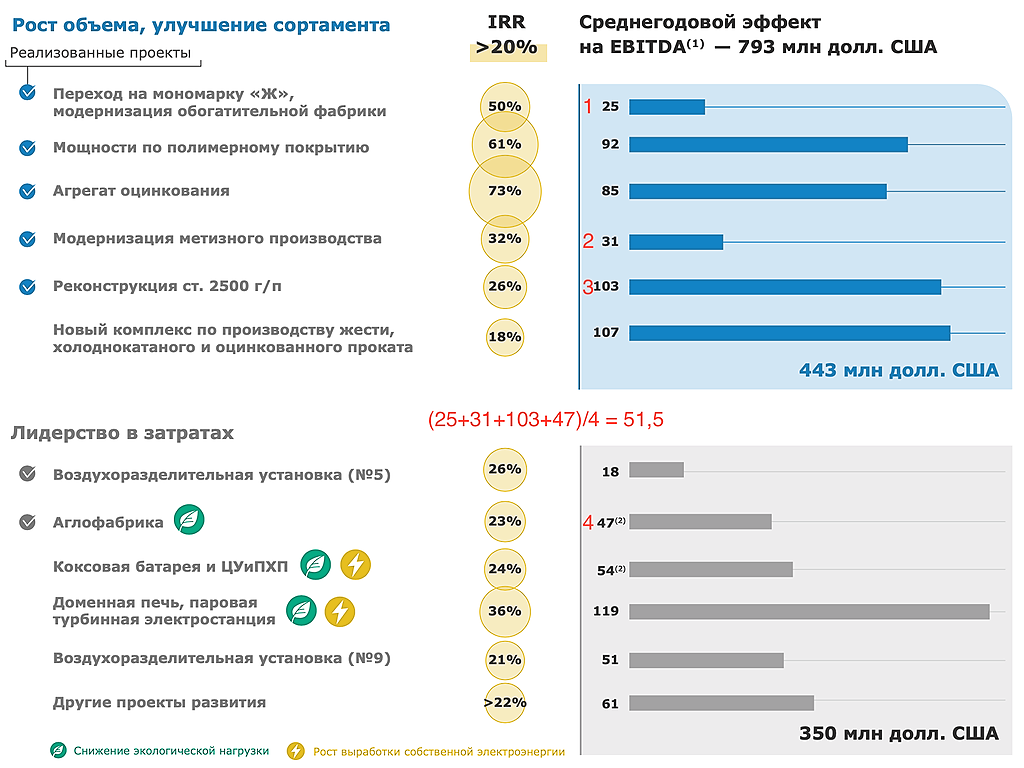

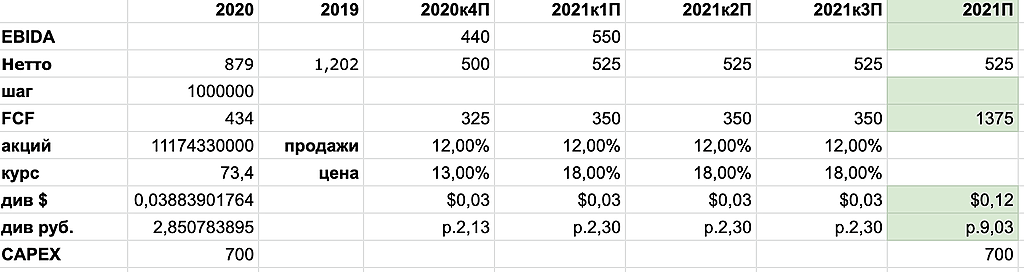

Ожидания. Рост объемов продаж и цен реализации обеспечит ударные финансовые результаты за 4-й квартал 2020 г. Мы считаем, что в 2021 г. реализация стальной продукции ММК вырастет на 12%, до 12 млн т. Бурное восстановление мировой экономики будет поддерживать мировые цены на сталь на высоком уровне. После нормализации российского рынка внутренние цены снова начнут котироваться с премией в размере 15-20% к международным бенчмаркам. Менеджмент положительно оценивает прогнозируемую динамику производства, продаж и средних цен в 1-м квартале 2021 г. Мы подтверждаем целевую цену для акций ММК на уровне 76,4 руб. с рекомендацией «Покупать».

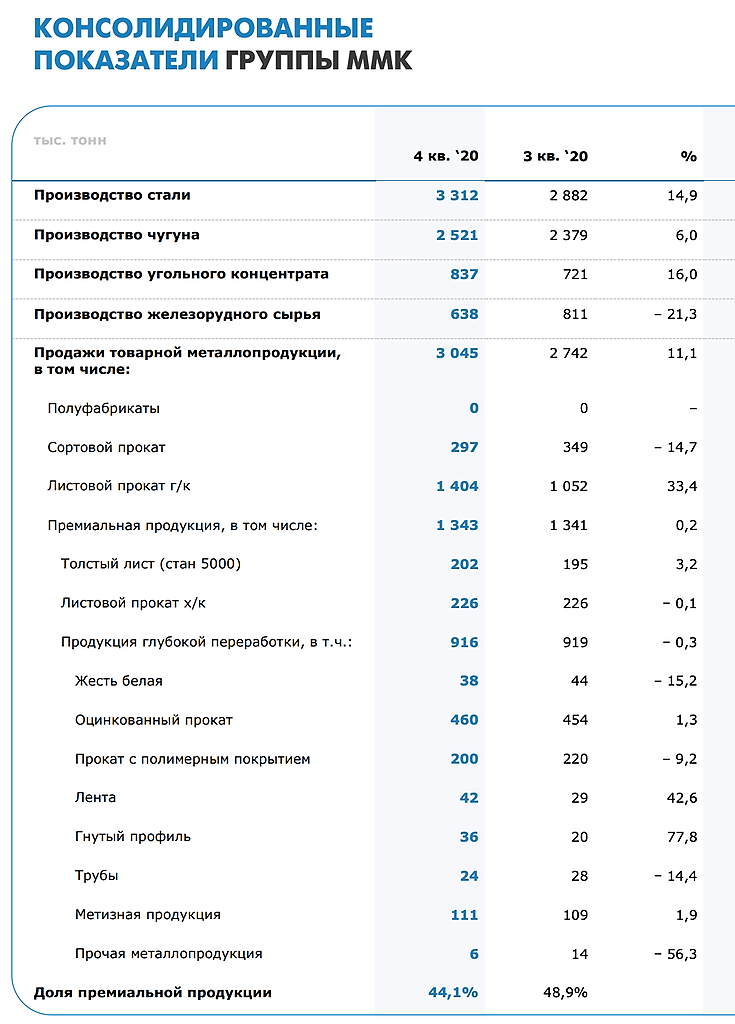

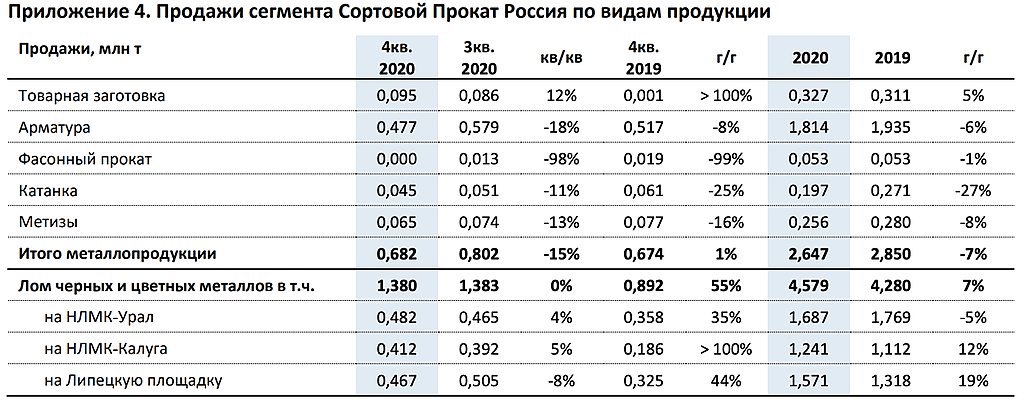

Увеличение объемов продаж г/к проката за 4 квартал 2020

года на 35,4% относительно прошлого квартала до 1 505 тыс. тонн

произошло за счет роста объемов производства на стане 2500 г/п

после завершения его реконструкции на фоне увеличения спроса

на сталь на мировых рынках. Сокращение продаж г/к проката

относительно 12 месяцев 2019 года составило 6,8% до 4 542 тыс.

тонн, что обусловлено проведением длительных плановых работ по

реконструкции стана 2500 г/п.

Выпуск концентрата коксующихся углей в 4 квартале 2020

года вырос на 16,0% до 837 тыс. тонн по сравнению с прошлым

кварталом, что обусловлено ростом добычи коксующихся углей.

Увеличение выпуска концентрата относительно прошлого года на

17,0% до 3 059 тыс. тонн связано с окончанием модернизации

обогатительной фабрики, проходившей в 2019 году, и увеличением

переработки покупных углей.

По сравнению с 2019 г., в минувшем году, несмотря на сложности, связанные с пандемией, ММК-ЛМЗ увеличил объемы как производства продукции, так и ее реализации.

Так, относительно показателей 2019 г., производство всех видов окрашенного проката увеличилось более чем на 5 тыс. т и составило 265 тыс. т. В том числе выпуск электролитически оцинкованного проката с полимерным покрытием возрос с 209 тыс. до 229 тыс. т, проката SteelArt — с 16,1 тыс. до 19,8 тыс. т. Реализация продукции выросла на 14% (на 35 тыс. т) — почти до 290 тыс. т.

Стабильно увеличивается спрос на продукцию марки SteelArt. Это подтверждается ростом продаж данного типа проката более чем на 20% (порядка 3,7 тыс. т) к уровню 2019 г.

Производство стали сократилось на 4% и составило 2,77 млн тонн из-за краткосрочных ремонтных работ на конвертере №2

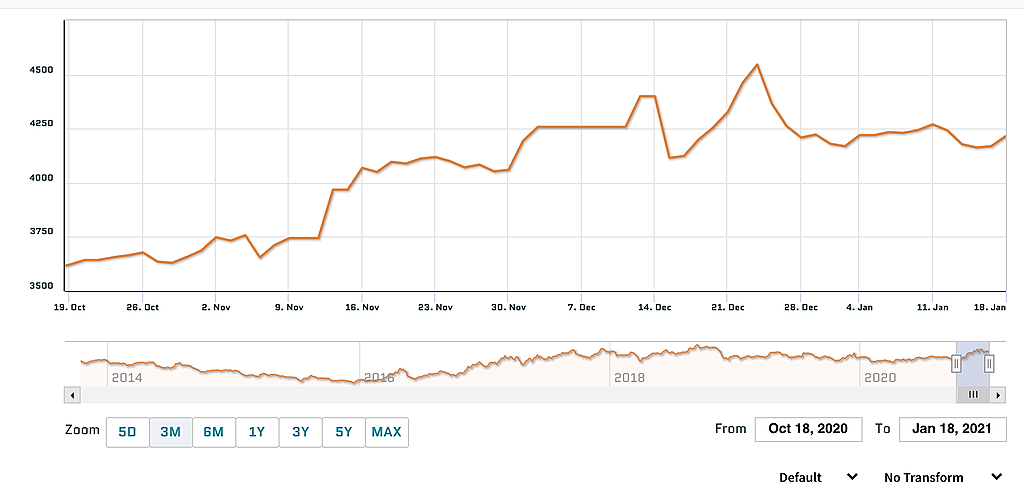

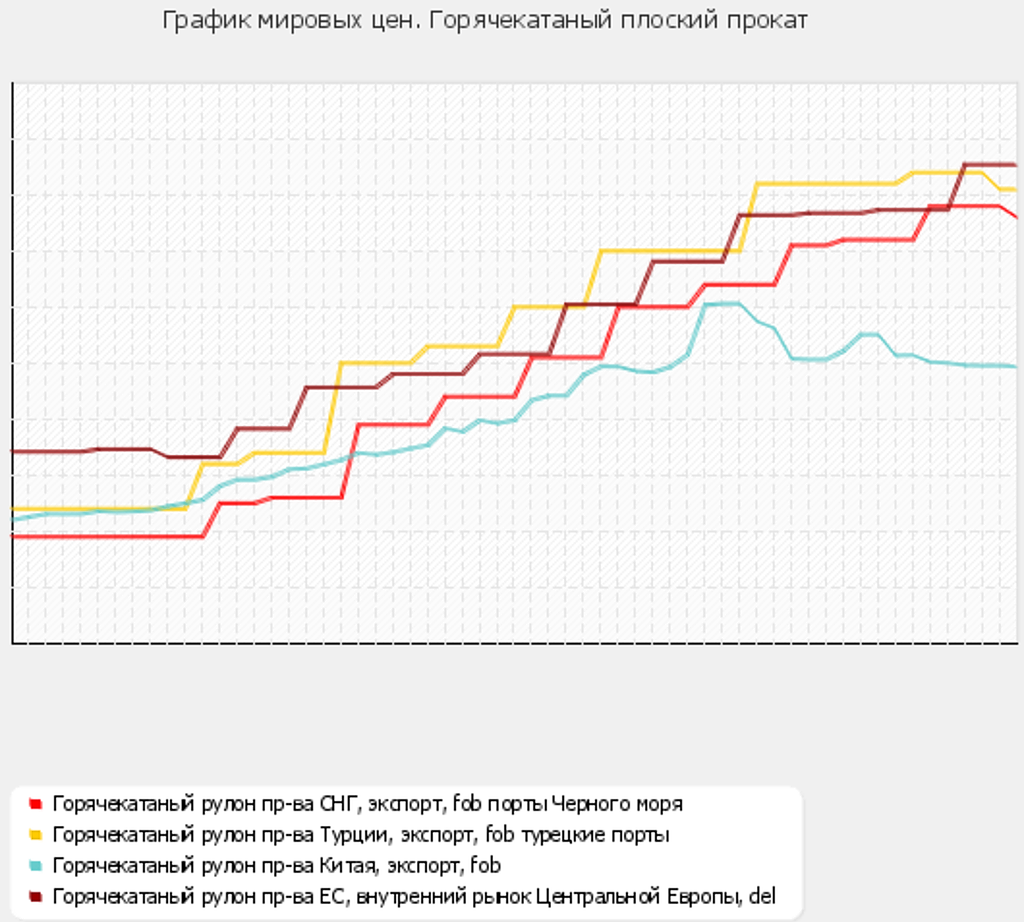

Вообще, Китай на прошлой неделе усложнил обстановку на мировом рынке стали. В стране несколько ухудшилась рыночная конъюнктура вследствие сильного похолодания в северо-восточных провинциях, ковида, трудностей в энергоснабжении. Однако ситуация пока не катастрофичная. Тем не менее, китайские компании начали выходить на внешние рынки, предлагая катанку по $650 за т FOB и горячекатаный прокат по $680-700 за т FOB. Для сравнения, поставщики из СНГ стремятся довести котировки на эти виды стальной продукции соответственно до $750 и $780 за т FOB.

Дешевый китайский прокат уже появился на рынках Восточной Азии, Латинской Америки и даже Турции. Так что, если эта тенденция получит продолжение, стоимость отечественной продукции за рубежом понизится. Впрочем, 15 января котировки на Шанхайской фьючерсной бирже снова поднялись, оборвав спад. Предсказывать тут что-то трудно, надо просто проследить за тем, в какую сторону повернет китайский рынок на этой неделе.

Мы подтверждаем свое мнение о том, что в секторе металлов и горной добычи коррекция уже началась, и цены на сталь снижаются в Азиатско-Тихоокеанском регионе. Внутрироссийские цены на сталь могут следовать за азиатскими бенчмарками с отставанием на 2-3 недели. NLMK, MMK, SVST и EVR могут торговаться в режиме “risk-off” вплоть до конца января

По данным Eurofer, «Северсталь» наращивает экспорт стали в ЕС и одновременно продает свою продукцию в ЕС по более низким ценам, чем в России