В JPMorgan предсказали пятый за 100 лет суперцикл роста сырьевых рынков

РБК Инвестиции :: В JPMorgan предсказали пятый за 100 лет суперцикл роста сырьевых рынков :: Новости

комментарии Константин Лебедев на форуме

-

quote.rbc.ru/news/article/602531809a7947cfd4a9f0b9?from=from_main_4

quote.rbc.ru/news/article/602531809a7947cfd4a9f0b9?from=from_main_4

Базирующийся в Лондоне Ашурков 8 февраля направил министру иностранных дел Великобритании Доминику Раабу санкционный список из 35 россиян, в том числе высокопоставленных чиновников, госбанков и миллиардеров-олигархов Романа Абрамовича и Алишера Усманова.

«Если восемь человек будут санкционированы, это будет само по себе переворот, если 35 будут санкционированы, это будет огромным скачком», — сказал Ашурков.

Хотя насколько я понимаю уж чего-то экстраординарного не будет, в плане санкций. Персональные обещают, но это ни о чём.

Pennyquick, это нам вещают, что бояться не нужно, и т.д. и т.п. Каждый день смотрю блумберг. Там такого не вещают,- наложить жесткие санкции, наказать зарвавшуюся Рашу и проч. Так что, возможно, Вы не с той стороны смотрите на проблему ))

Oleg Nazarenko, я читаю 2 источника в основном, это новости в квике и на финанзе, на смартлабе тоже бывает полезная инфа выскакиевает. И стараюсь их интерпретировать не отрывно от рынка. Схема простая: что было в новостях — что получили в итоге (в котировках). По санкциям из последнего помню идею наложить на физических лиц (из власти, олигархов). Является ли это критичным для Руси сомневаюсь. Блумберг не читаю, хотя считаю необходимым, и лучше в оригинале. Эмоции при чтении и анализе стараюсь отключать, лишнее это.

Pennyquick, Правильнее конечно читать блумберг, читать так как основной акционер публичных акций ММК 97% это буржуй, а мы с вами 3%.

А там да жути нагоняют, еще история со Лешей совпала со сменой администрации США и те санкции которые еще притормаживал Трам, Байден может расчехлить. И сильно не понятно, как и на что санкции могут повлиять поэтому и сейчас рынок тухлы, иностранные инвесторы взяли паузу.

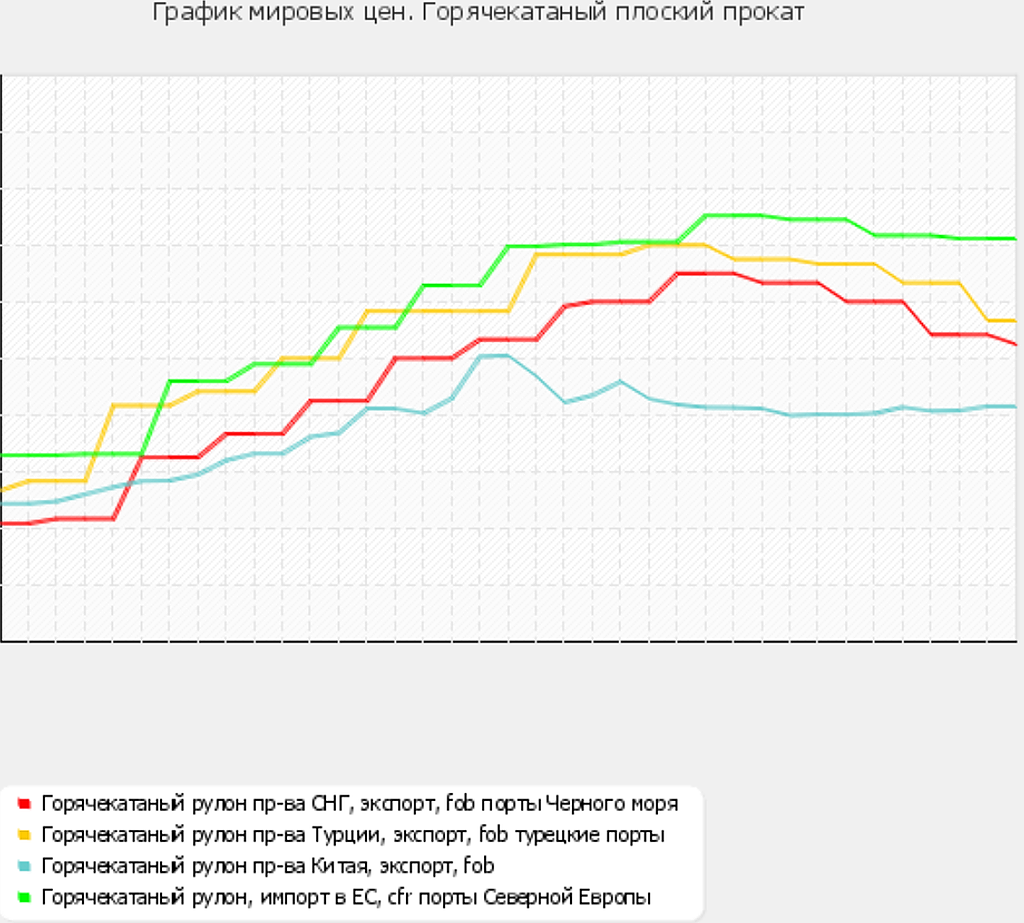

translate.google.com/translate?hl=ru&sl=en&u=https://www.bloomberg.com/news/articles/2021-02-11/eu-starts-work-on-russia-sanctions-over-navalny-imprisonment&prev=search&pto=aue- Мировые цены, горячекатаного плоского проката понемногу двигаются к $640

www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures

Не сильно бьется с внутренним спросом

ru.investing.com/commodities/shfe-hot-rolled-coil-futures

www.metaltorg.ru/shfe_hrc_prices/

- Еще есть фактор роста это вхождение в индекс MSCI_Russia, только я пока не понимаю как рассчитать параметры ММК для входа

- Как я понимаю фючерс металлолом покрывается больший ассортимент производителей стальной продукции с какой то более менее постоянной маржой к металлолому, при которой нет выгоды, что бы пойти и готовую продукцию тут же экспортировать как металлолом :)

фьючерсы на металлолом в Лондоне зачем анализировать?

Rebar — строительная арматура как то понятнее.

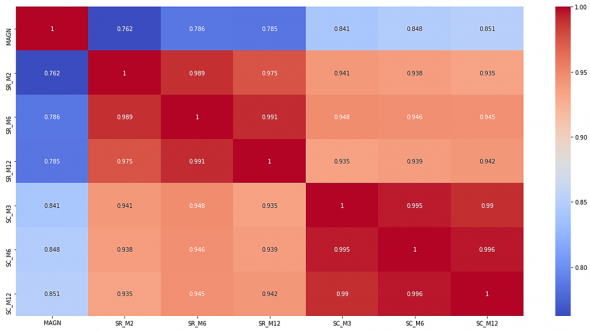

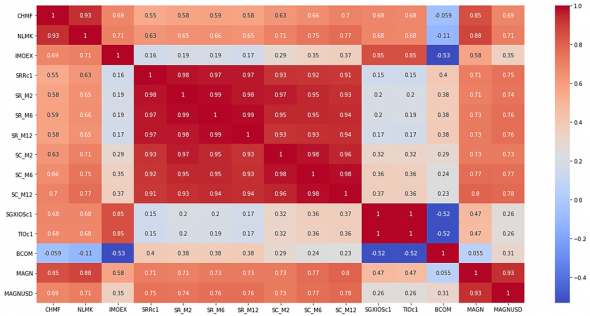

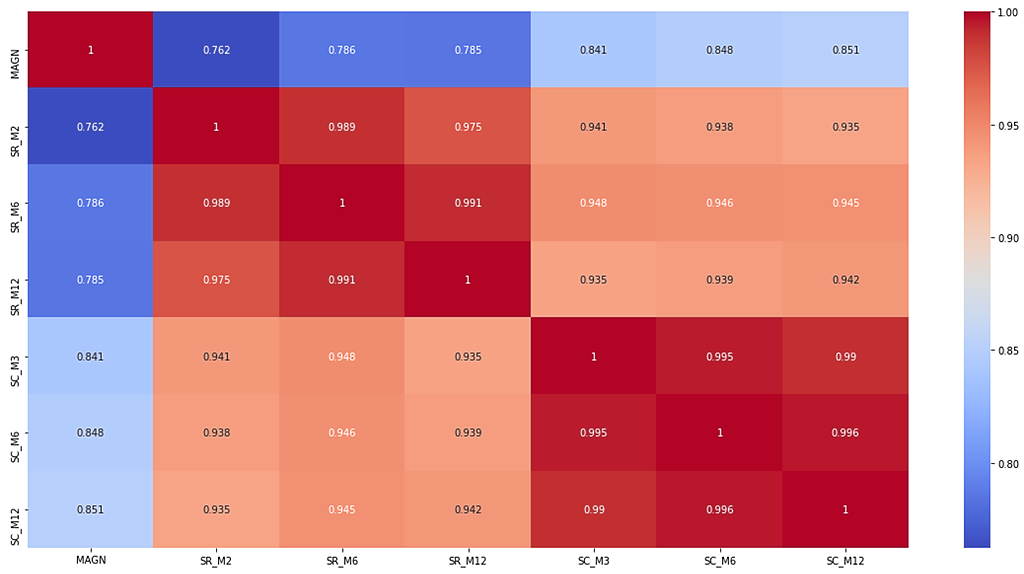

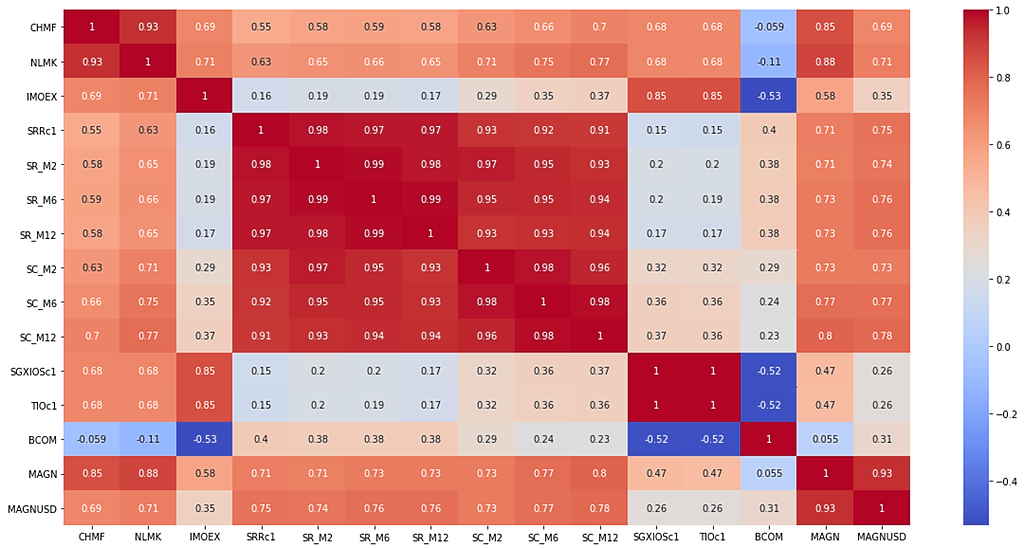

MPlus, Смотрите матрицу выше для Rebar почему то корреляция меньше

там брал

LME STEEL REBAR

M2 — 0,762

M6 — 0,786

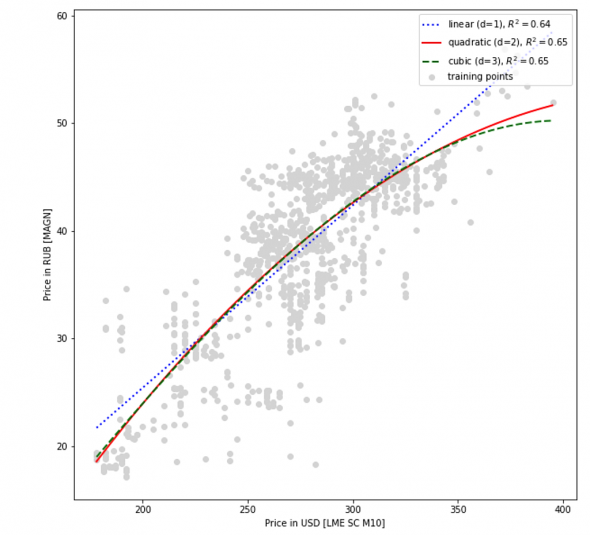

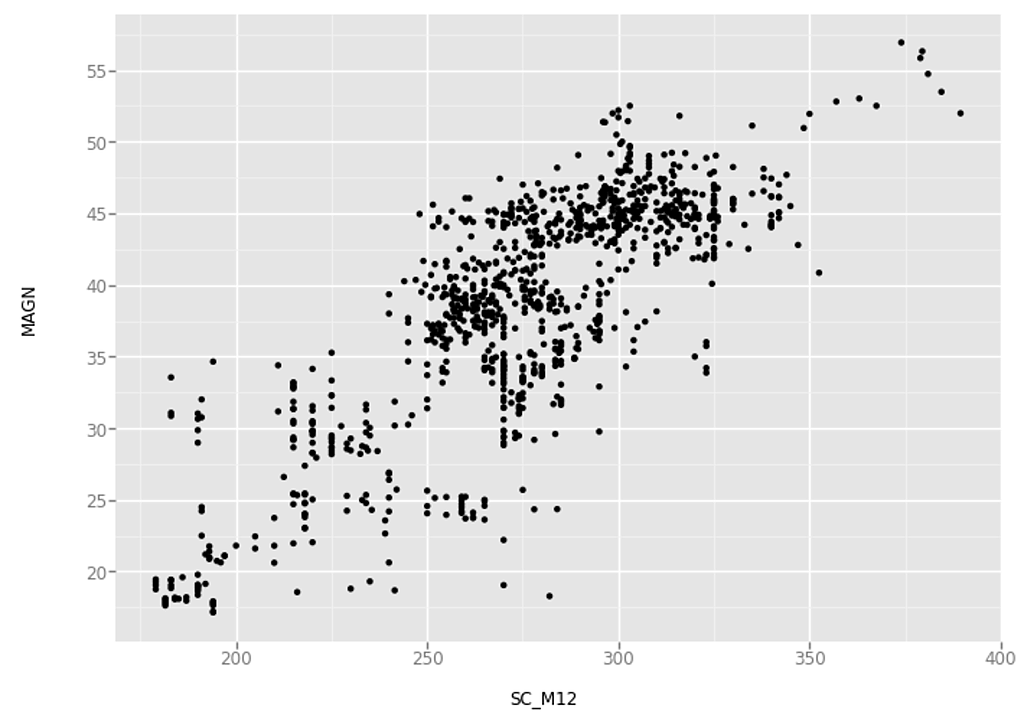

M12 — 0,785- А вообще да на LME SC (Steel Scrap) M2 и M3 разворот тренда совпадает с разворотом тренда для акций. Уже понятно, что на сталь цена маловероятно пойдет вверх. Спекулятивный инвестор прокатился на тренде контрактов M2 и M3 до 19-го января и вышел, сейчас пока на более длинных контрактах M6-M12 боковик который несколько раз отскакивал от $390 и аккумулирует среднюю ценю за Q1 на максимумах от цен Q4. На исторических максимумах цен на сталь покупать в лонг давольно не логично, поэтому новых покупателей нет. Соответственно ждем выход из боковика цен на сталь, тогда еще спекулятивный инвестор может на шортах прокатить вниз, а там на самом дней удачно будет зайти в лонг для получения дивов.

Константин, а сколько на экстремумах «0,99»?

У рынков все чувства обострены, в' 20 было не до шатаний.

MPlus, Как считать?вижу, что ММК против рынка не пойдёт. Вероятность 0.75, здесь подсчитали.

Долговременный эффект будет от реконструкция производства, развития ресурсной базы, от новых стратегических контрактов.

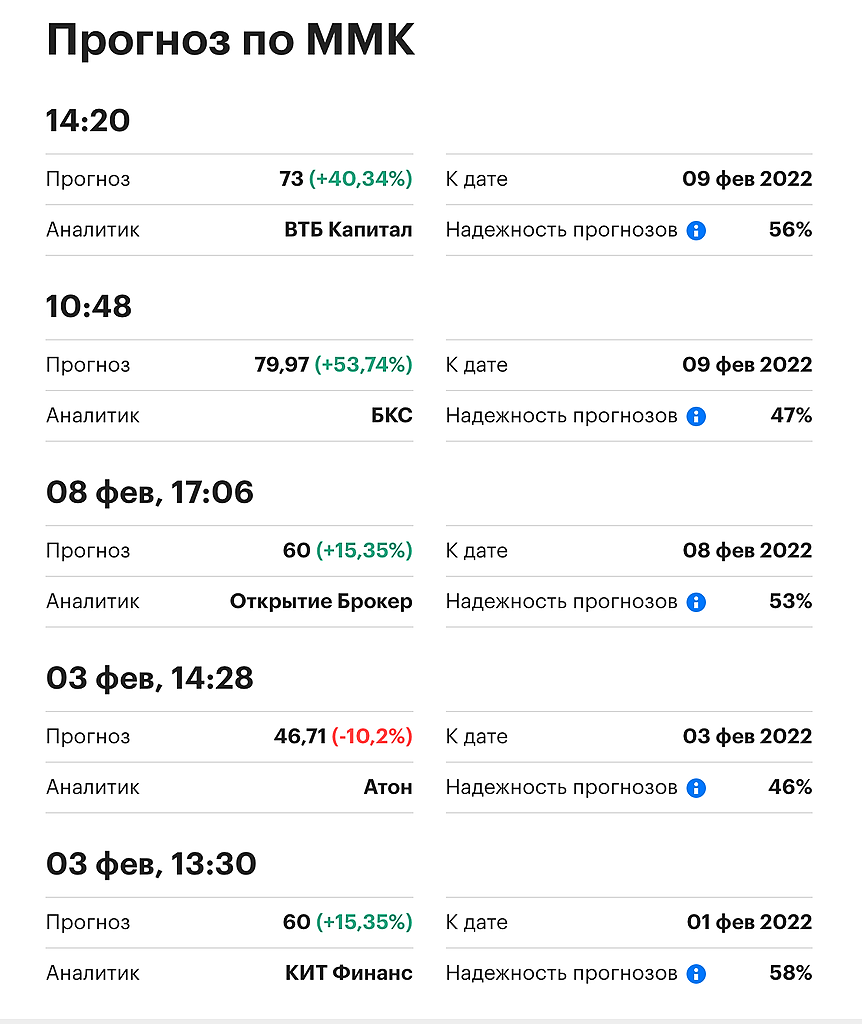

Рашников и ММК не находятся в санкционных списках США и ЕС.

MPlus, При добавлении руками новых точек, нашел багу при парсинге даты :)

Точность 0,851

Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

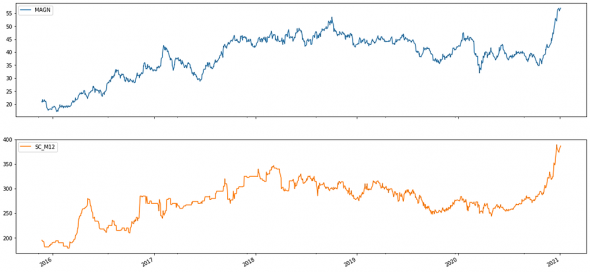

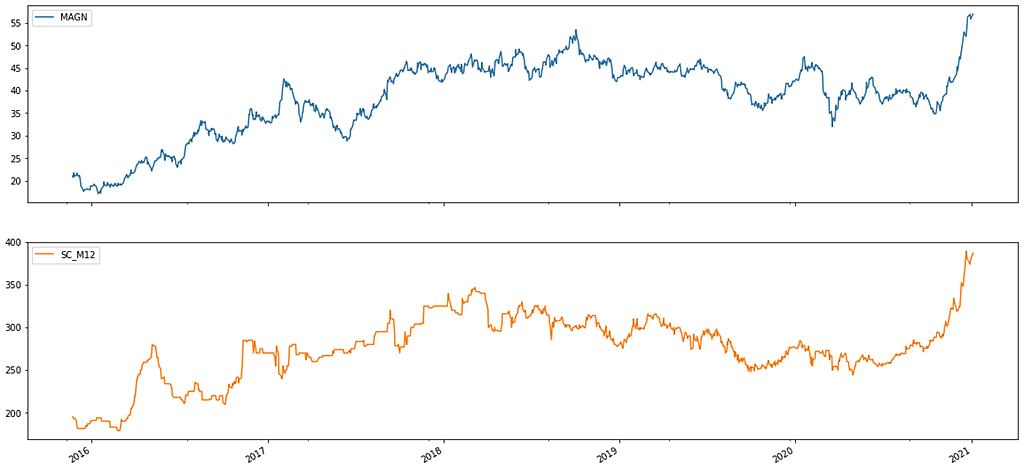

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

MPlus, Я так и не понял Ваш вывод, внимательно прочитав, перечитав комментарии, почему и как долго будет еще катится бумага? перечеркивая все дивиденды, так и не закрыв до сих пор ГЭП в отличии от своих братьев сталеваров?

Ewgeny, Проблема бумаги ММК это большое число спекулянтов, при таких прогнозах

они заходили по 57 руб. особо не вникая в бизнес и теперь при отскоке рынка идут стоп-лосы

Константин Лебедев, Согласен! все же видели как она сопротивлялась, откупали ее, откупали, но не смогли удержать, медленно но верно поехала вниз, многие наверно не выдержали, переложились в Северсталь и не пожалели видимо, не скрою и сам так думал, но в октябре когда, падала, там вообще все же быстро произошло, никто и опомнится не успел, но дивы были впереди и рост цен стали в Китае. А сейчас какие преспективы, вот и хотелось бы узнать потому и спрашивал?

Ewgeny, На данный момент относительно Q4, в бизнесе компании по всем фронтам только улучшения. Цены на продукцию стабильно высокие, спрос высокий, модернизация идет полным ходом, дивы защищены нормой CAPEX. Закредитованность отрицательная отсутствует риск в ближайшие 5 лет превышения коэффициента «чистый долг/EBITDA», что привело бы к уменьшению дивов с 100% до 50% от FCF.

Есть риск, что цены на сталь пойдут стремительно вниз раньше, чем выйдет производственный отчет за Q1, тогда ценам с учетом модернизации и увеличения производства можно войти в боковик при 45 — 50 руб.

Константин Лебедев, Ясно, тогда не надо наверно торопится докупать акции и выходить! надо дождаться как вы прогнозируете боковик. Чтоб хоть цена закрепилась какая то.

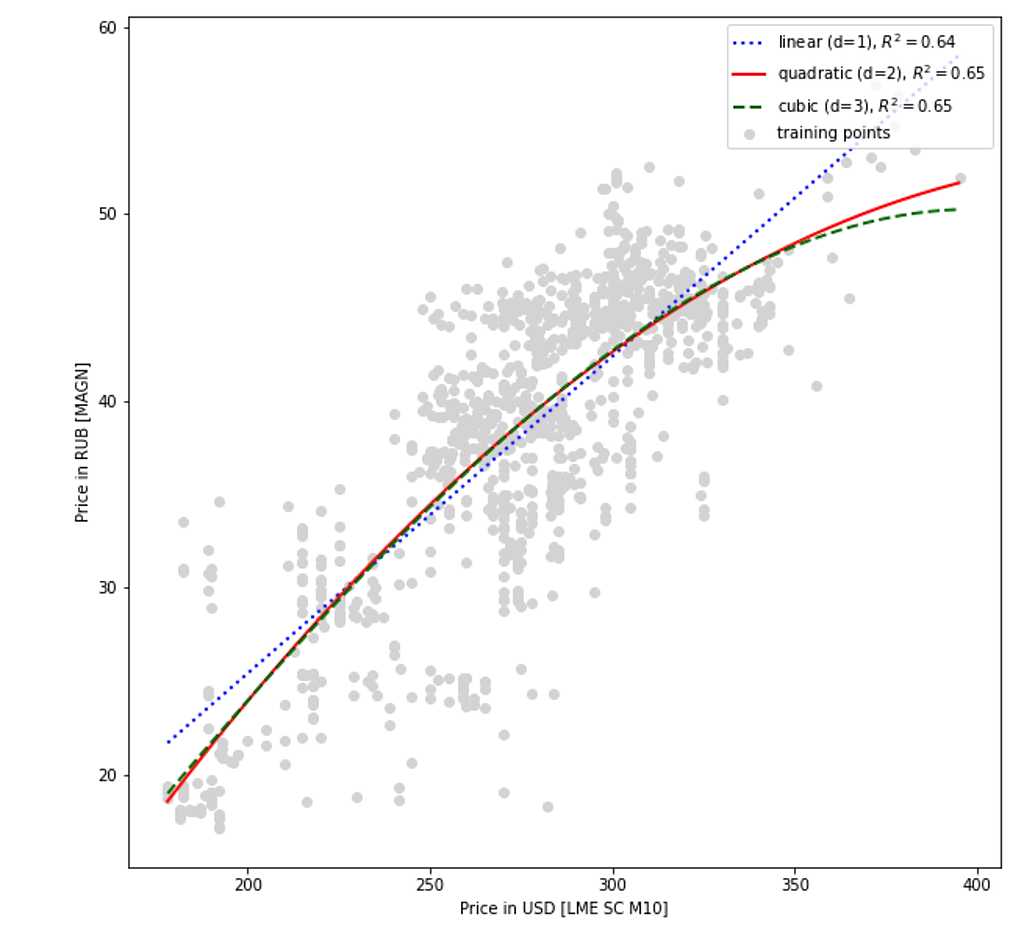

Ewgeny, ММК сейчас торгуется тут

upd. Добавил точек

Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

MPlus, Я так и не понял Ваш вывод, внимательно прочитав, перечитав комментарии, почему и как долго будет еще катится бумага? перечеркивая все дивиденды, так и не закрыв до сих пор ГЭП в отличии от своих братьев сталеваров?

Ewgeny, Проблема бумаги ММК это большое число спекулянтов, при таких прогнозах

они заходили по 57 руб. особо не вникая в бизнес и теперь при отскоке рынка идут стоп-лосы

Константин Лебедев, Согласен! все же видели как она сопротивлялась, откупали ее, откупали, но не смогли удержать, медленно но верно поехала вниз, многие наверно не выдержали, переложились в Северсталь и не пожалели видимо, не скрою и сам так думал, но в октябре когда, падала, там вообще все же быстро произошло, никто и опомнится не успел, но дивы были впереди и рост цен стали в Китае. А сейчас какие преспективы, вот и хотелось бы узнать потому и спрашивал?

Ewgeny, На данный момент относительно Q4, в бизнесе компании по всем фронтам только улучшения. Цены на продукцию стабильно высокие, спрос высокий, модернизация идет полным ходом, дивы защищены нормой CAPEX. Закредитованность отрицательная отсутствует риск в ближайшие 5 лет превышения коэффициента «чистый долг/EBITDA», что привело бы к уменьшению дивов с 100% до 50% от FCF.

Есть риск, что цены на сталь пойдут стремительно вниз раньше, чем выйдет производственный отчет за Q1, тогда ценам с учетом модернизации и увеличения производства может войти в боковик при 45 — 50 руб.

Если не будет сильных колебаний цен на сталь и бункерный дед ничего нового не выкинет, то будет боковик 50 — 55 руб. до 14.04.2021 Публикация производственных результатов за I квартал 2021 г.Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

MPlus, Я так и не понял Ваш вывод, внимательно прочитав, перечитав комментарии, почему и как долго будет еще катится бумага? перечеркивая все дивиденды, так и не закрыв до сих пор ГЭП в отличии от своих братьев сталеваров?

Ewgeny, Проблема бумаги ММК это большое число спекулянтов, при таких прогнозах

они заходили по 57 руб. особо не вникая в бизнес и теперь при отскоке рынка идут стоп-лосы

При этом для НЛМК и Северстали прогнозы гораздо скромнее.

Магнитогорский завод прокатных валков, дочерняя компания ПАО «ММК», получил налоговые льготы на прибыль (10%) и имущество (нулевая ставка) на пять налоговых периодов. Это произошло после присвоения плану модернизации предприятия статуса регионального инвестиционного проекта. Об этом сообщает пресс-служба Министерства экономического развития Челябинской области.

bfm74.ru/delovaya-sreda/dochernyaya-kompaniya-mmk-zapustit-investproekt-stoimostyu-557-mln-rubley/Знаковое событие было вчера, реакция на него в котировках будет через неделю.

Как рассчитывая корреляцию рынков на дневках можно увидеть такую разницу?

Если в обработке сигналов, там прежде чем смотреть фазу сигналов, их выравнивают, смещая по времени, вносят постоянную задержку. Потом, для надёжности, накладывают индикатор когерентности, что помечает в спектре зашумлённые участки и достоверные.

MPlus, Вы где то про это читали, есть ли статья с подобным исследованием в открытом доступе?- Сегодня MMK в минусе при этом NLMK и CHMF в плюсе, кажется есть связь с тем что подоспели разного рода поверхностные разборы финансовой отчетности за 2020 года и по ним ММК явно выглядит хуже.

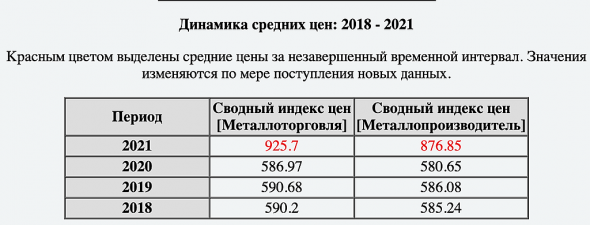

- Динамика средних цен на внутреннем рынке пока более чем хорошая за Q1 2021

www.metalinfo.ru/ru/metalmarket/statistics?stype=2&startDate=30-09-2020&endDate=07-02-2021

www.metaltorg.ru/cources/russian/

На сильных движениях какой считаете временной сдвиг Москва-Лондон?

Интересно оценивать связи, когда рынок идёт в одну сторону.

MPlus, Добвил, графи сильный движения по SR и SC были и до этого, если посмотреть общей график то видно, что оно вообще ник чему не приводило. Кажется все спотовые цены нужно сглаживать и брать SMA

Константин Лебедев, lme в паблик, есть подозрение, размещает не очень достоверные котиры, особенно дальние периоды. и исчо вопрос — а Вы для ближнего фьюча (SR/sc) у них брали выборку?

flextrader, Данные дневные,

SR SC брал с lme и с ru.investing.com

DataSet

drive.google.com/file/d/1SDmQwECQSWnMS4IluQ-Qulvb5CEtRQLL/view?usp=sharing

Константин Лебедев, я о другом — выборка из M1, или...?

flextrader, Тут в рублях и M2 M6 M12

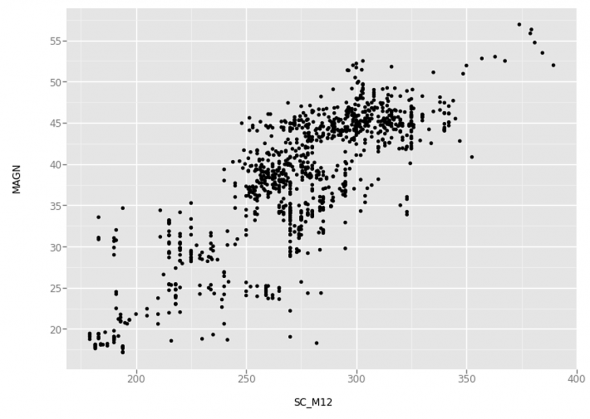

SC M12 жгет

Константин Лебедев, имхо интересней ситуация с чувствительностью к «рудам» в разрезе vs НЛМК/chmf и vs imoex. (допустим, если в разрезе медяшки смотреть «широкий» рынок чаще ходит с условным «прокатом», т.е. конечно наоборот — продукт с «рынком», чем с каким-нить raw). Для примера кину медь-брент-comex(голд)-spx. рудного ничего нет, как придумаю, что-то по-релевантней — добавлю. зы LMC=медь, es, Понятно, sp-mini

flextrader, возможно эту тему надо смотреть (покрутить) в разрезе разного поведения с DM -индексами, и EM-индексами (как потребителями raw/commod): типа 'руда'-'RUSSEL (LCEM)'-'HRC'-'DAX'-'Non-ferrous'-'spx'

flextrader, Мне бы ссылок на данные индексов, построить не проблема.

На самом деле регрессия, это первичный анализ перед, как сеточку обучать. Так сказать фильтр на полезность параметра.

На сильных движениях какой считаете временной сдвиг Москва-Лондон?

Интересно оценивать связи, когда рынок идёт в одну сторону.

MPlus, Добвил, графи сильный движения по SR и SC были и до этого, если посмотреть общей график то видно, что оно вообще ник чему не приводило. Кажется все спотовые цены нужно сглаживать и брать SMA

Константин Лебедев, lme в паблик, есть подозрение, размещает не очень достоверные котиры, особенно дальние периоды. и исчо вопрос — а Вы для ближнего фьюча (SR/sc) у них брали выборку?

flextrader, Данные дневные,

SR SC брал с lme и с ru.investing.com

DataSet

drive.google.com/file/d/1SDmQwECQSWnMS4IluQ-Qulvb5CEtRQLL/view?usp=sharing

Константин Лебедев, я о другом — выборка из M1, или...?

flextrader, Тут в рублях и M2 M6 M12

SC M12 жгет

И крупнее там прямо, что то интересное бинарное вырисовывается

И выходит график больше всех похож на форвардный

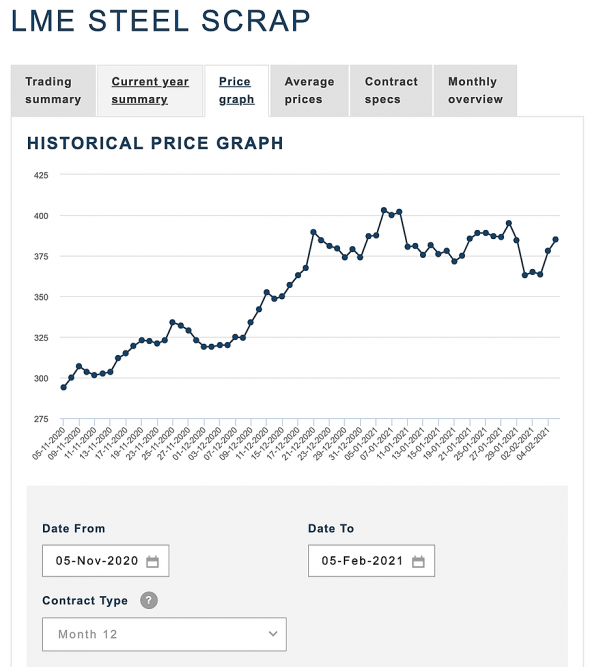

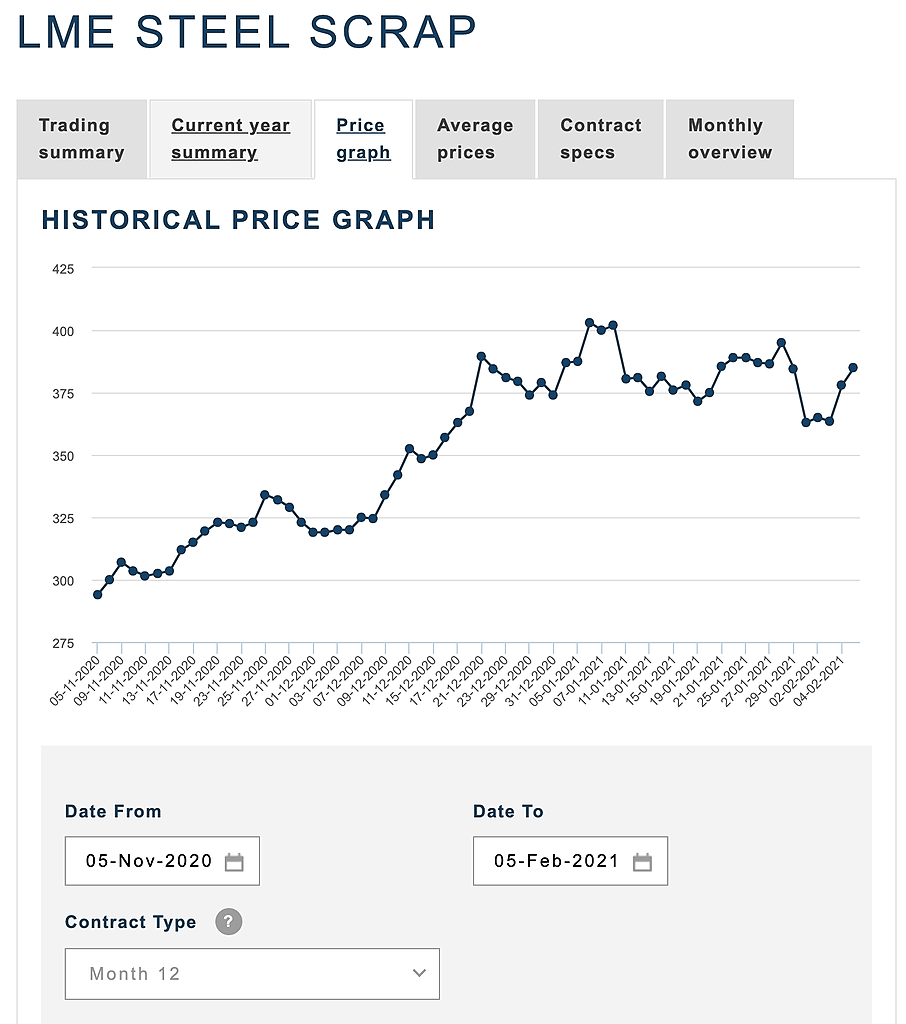

LME Steel Scrap www.lme.com/Metals/Ferrous/Steel-Scrap#tabIndex=2

В датасете не было января и февраля видимо зажали

На сильных движениях какой считаете временной сдвиг Москва-Лондон?

Интересно оценивать связи, когда рынок идёт в одну сторону.

MPlus, Добвил, графи сильный движения по SR и SC были и до этого, если посмотреть общей график то видно, что оно вообще ник чему не приводило. Кажется все спотовые цены нужно сглаживать и брать SMA

Константин Лебедев, lme в паблик, есть подозрение, размещает не очень достоверные котиры, особенно дальние периоды. и исчо вопрос — а Вы для ближнего фьюча (SR/sc) у них брали выборку?

flextrader, Данные дневные,

SR SC брал с lme и с ru.investing.com

DataSet

drive.google.com/file/d/1SDmQwECQSWnMS4IluQ-Qulvb5CEtRQLL/view?usp=sharing

Чтобы купить акции, выберите надежного брокера: