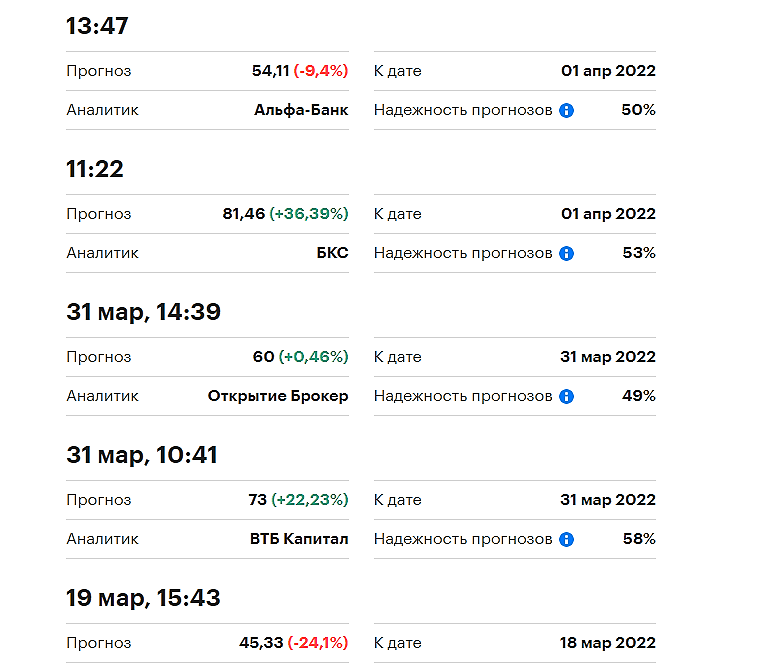

Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Kolya Marketolog, Тут дело в том, что к менеджменту в голову не залезть, вот они решать не заплатить/перенести тем или иным образом обещанный дивиденд по ими же написанному и утвержденному дивидендному правилу о котором они трубят на каждой встрече с инвесторами, как это было в октябре 2020 года и все прогнозы пойдут по звезде!