2020

2019

2018

2017

2016

2015

Производители стали: Фокус на ММК

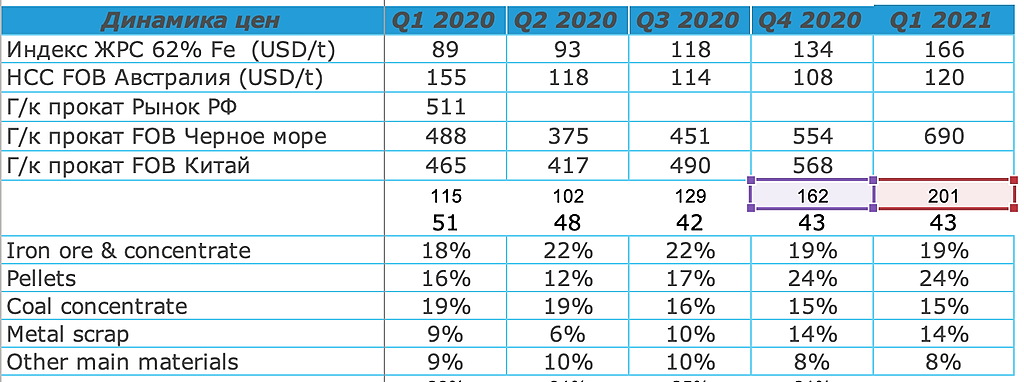

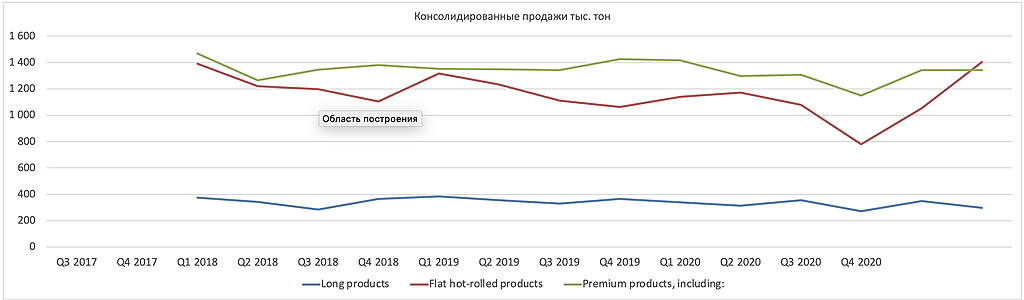

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, насчет выхода из позиции до отчета — ты не прав

на мой взгляд сильный отчет и его результаты по факту-- это мощный драйвер роста

если человек — хороший технич аналитик, он хорошо видит даже

цель движения после такого отчета, если учесть что к высокодивидендным акциям

приковано особое внимание

а таких акций — совсем немного ---то ты сам все понимаешь

лучше начинай торговать — у тебя неплохой может быть результат

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, публикация опер отчета будет раньше в пределах 10 рабочих дней

она многое покажет — поскольку средние цены на все сегменты более менее понятны

и все можно неплохо оценить без мсфо

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, скоре не поверхностный а боле точно элементы качествененного

анализа

мне интересен полукличеств и количественный анализ

где есть прич — следств связи и методы оценки

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

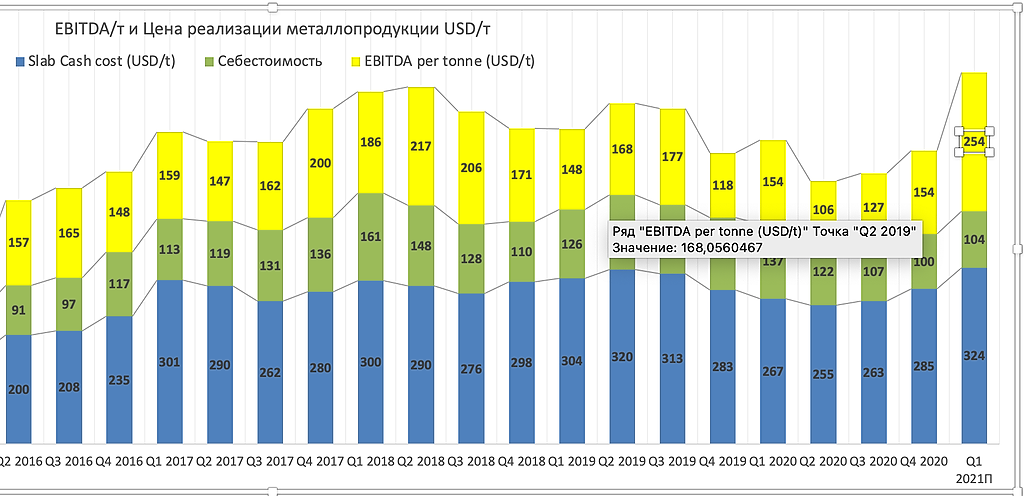

Зависимость рентабельности от динамики цен на ЖРС. Компания закупает большую часть сырья необходимого для производства стал

Рост капзатрат на модернизацию производства окажет давление на FCF (денежный поток) и дивиденды

Низкая дивидендная доходность (относительно Северстали и НЛМК)∙

Повышение протекционистских барьеров на европейских рынках сбыта для российских компаний в меньшей степени затронет ММК, пошлины для которой уже находятся на высоком уровне

Завершение активной фазы «кредитного цикла» в Китае, снижение темпов реализации инфраструктурных проектов

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

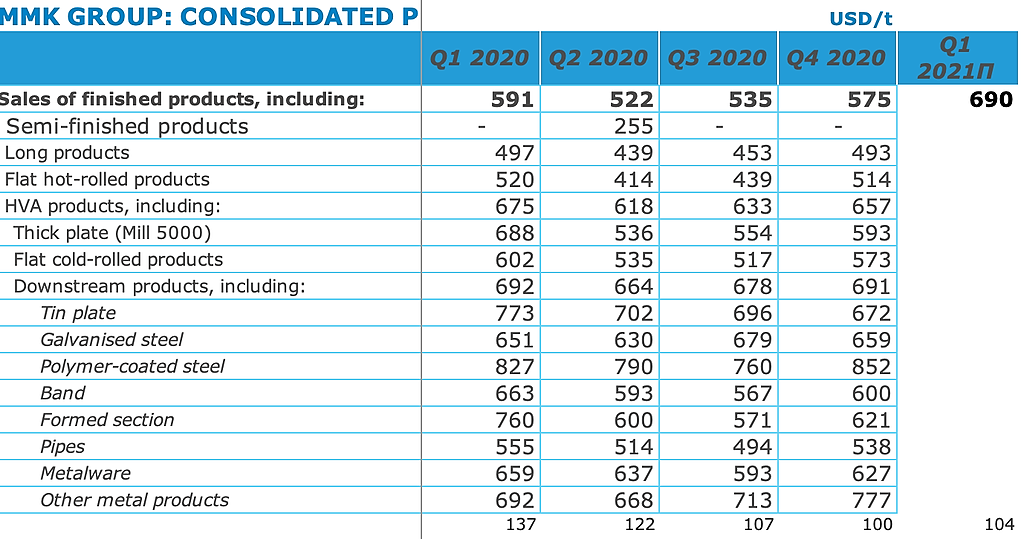

Далее нужно разобраться со стоимость кеш-кост сляба, смотрим динамику цен его структуры, получаем +12% к Q4 2020

Константин Лебедев, ды ты по серьезному смотришm, но но для этого

нужны --полные данные

и достоверные дааные — что не просто получить

znak, при таком подходе, тебя скоро заметят и возможен в будущем переход

на новую орбиту, я же оцениваю все грубее но чрезвычайно быстро

а том числе и в других эмитентах

Далее нужно разобраться со стоимость кеш-кост сляба, смотрим динамику цен его структуры, получаем +12% к Q4 2020

Константин Лебедев, ды ты по серьезному смотришm, но но для этого

нужны --полные данные

и достоверные дааные — что не просто получить

Фьючерс на г/к рулон в Китае

Hot Rolled Coil Futures — (SHHCc1) 5.501,00 +81,00 +1,49%

С декабрьских максимумов (4921 -> 5.501,00) ~ +12%

Если брать максимальную цену акции декабря 59р, то сейчас она должна стоить(+12%) примерно 66р

Константин Лебедев, поскольку, на мой взгляд, китай потребляет около 53 проц мировой стали, а рост его экономики в 2021 оценивается от 6 до 8 проц

то данные о ценах шанхайских фьючей на несколько месяцев вперед

неплохо отражают картину возможного ближайшего будущего всех сегментов

черной металургии-- советую всем заходить на сайт шанхайской биржи

есть переводчик на английский и русский-- все более менее понятно

но Константин — все же рааскажи как делал оценку ebitda за 1 кварт

она у тебя очень приличная, я пока сам не оценивал

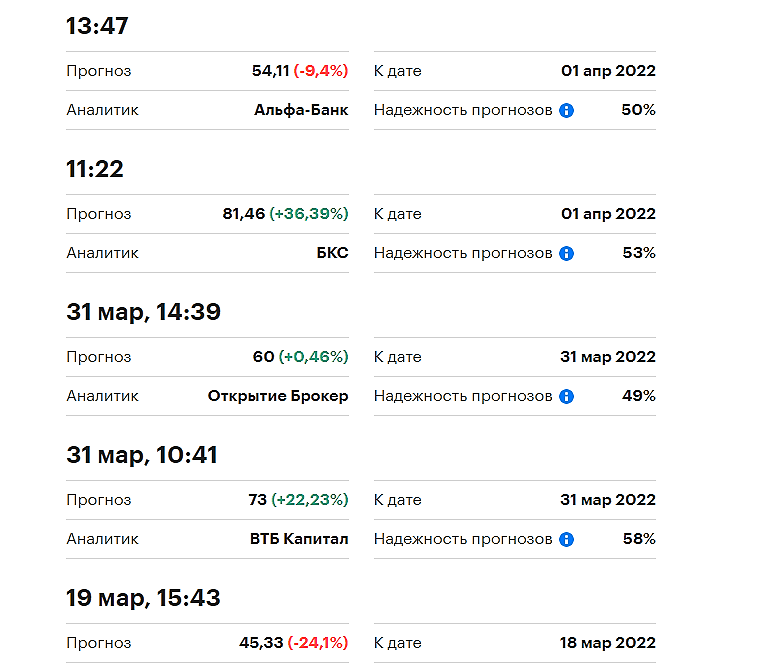

Интересно кто все-таки окажется прав))

Сергей Плотиников, ну так-то у всех «надежность прогнозов» ~50%

Ну то есть с идеальной точностью угадал/не угадал

Kolya Marketolog, Тут дело в том, что к менеджменту в голову не залезть, вот они решать не заплатить/перенести обещанный дивиденд по дивидендному правило о котором они трубят на каждой встрече с инвесторами, как это было в октябре 2020 года и все прогнозы пойдут по звезде!

Константин Лебедев, ну собственно для этого и существуют конференции инвесторов — максимально нейтральными вопросами о перспективах проектов попытаться понять, настроены они бабло в бизнес закапывать или с вертолета раскидывать. Просто надо уметь задавать такие вопросы…