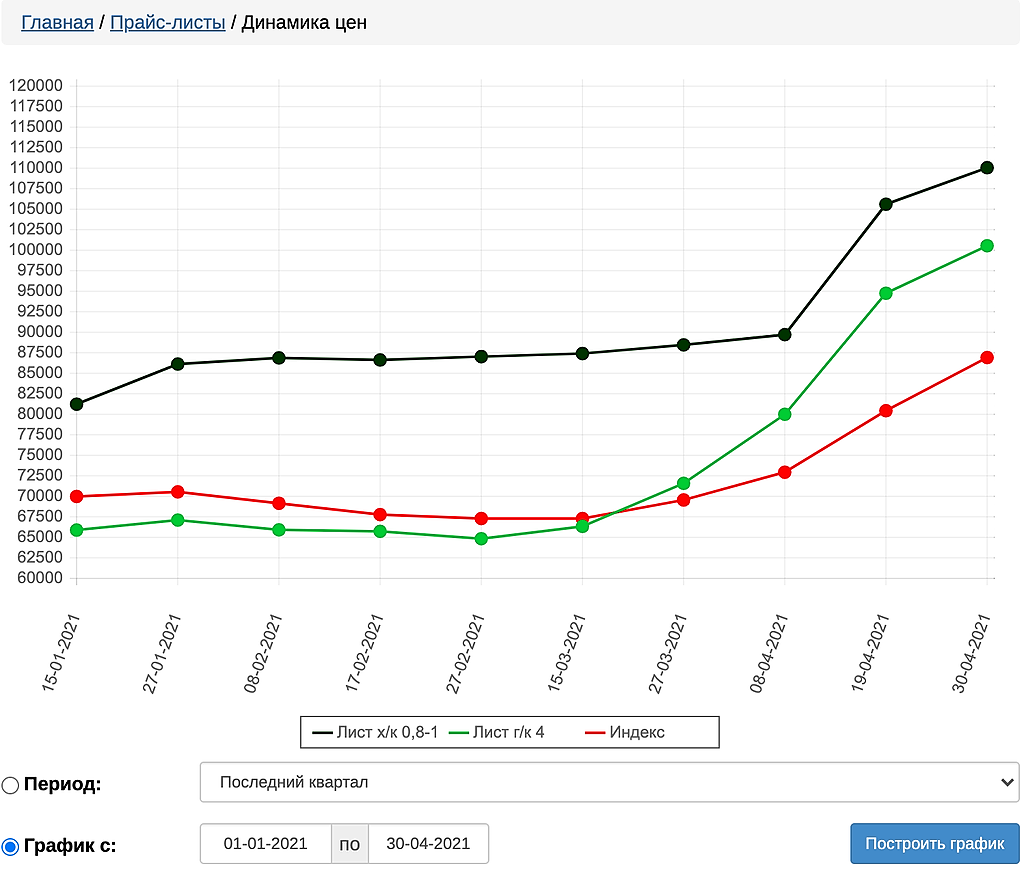

баланс показывает что пока отскок не совсем справедливый

znak, А щас коллеги из крупных инвестиционных компаний дозакупятся под идею включения ММК в индекс MSCI и после радостно побегую доносить свою идею до «неквалифицированных» инвесторов :)

Константин Лебедев, в ноябре может быть включат. :) в лучшем случае в августе. в мае не смогут. вот тут в статейке все разжовано: ru.investing.com/analysis/article-200280667

Sergei, Я читал, поэтому пошел и перепроверил, там чушь написано так как FIF, глобальный параметр и она => 0,15 и он не менялся при выпадении ММК из индекса, а вот параметр market cap, как раз зависит от free float и цены акции и курса доллара, формула выше.

Константин Лебедев, требования free-float >20% нет разьве?

Sergei, Покапал еще и формула следующая free float 0,187 округляется до поправочного коэффициента FIF 0,2 (Тут верно он не изменился), затем рассчитывается капитализации в долларах с поправкой на FIF.

Для этого берем число акций 11174,33 и умножаем на цену закрытия и делим для курс рубля к доллару

MCap FIF = 11174,33 * 66,630 / 74,311 * 0,2 ~ $2 миллиард

Где судя по статье

www.finam.ru/analysis/marketnews/dolya-rossii-v-msci-em-umerenno-vyrosla-na-fone-globalnoiy-reflyacii-vyzvannoiy-ukrepleniem-syrevyx-rynkov-20210421-16450/

Расчетный минимум для майского включения $2,3 миллиард

Где индексный провайдер будет использовать при принятии решения цену бумаг на закрытие в один из торговых дней с 19 по 30 апреля.

То есть увеличение free float и правда никак не повлиял и с попадением в майский пересмотр индекса, однозначно шансов нет;

При текущем курсе нужно, что бы было 77 руб.