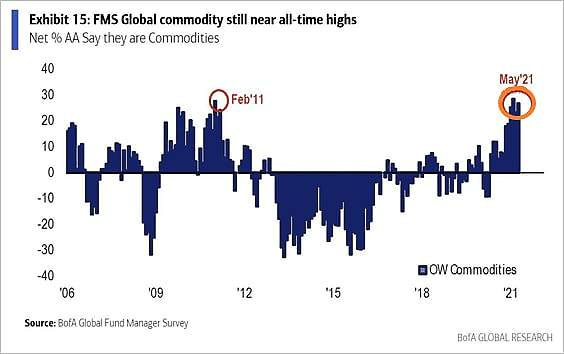

майский опрос BofA: все лонг commodities

при этом

Китай грозит интервенциями на товарных рынках, а толпа супер-лонг в commodities

В прошлый раз когда росли на +3% 18-го Юрики сокращали лонг и шорт

И сегодня видимо тоже решили сократить

Константин Лебедев по ФАС ничего не слышно?

Основными драйверам роста спроса в 2021 году выступят строительный сектор и сектор автомобильной промышленности. В целом рост по двум упомянутым секторам может составить 4,0% и 15,0% соответственно.

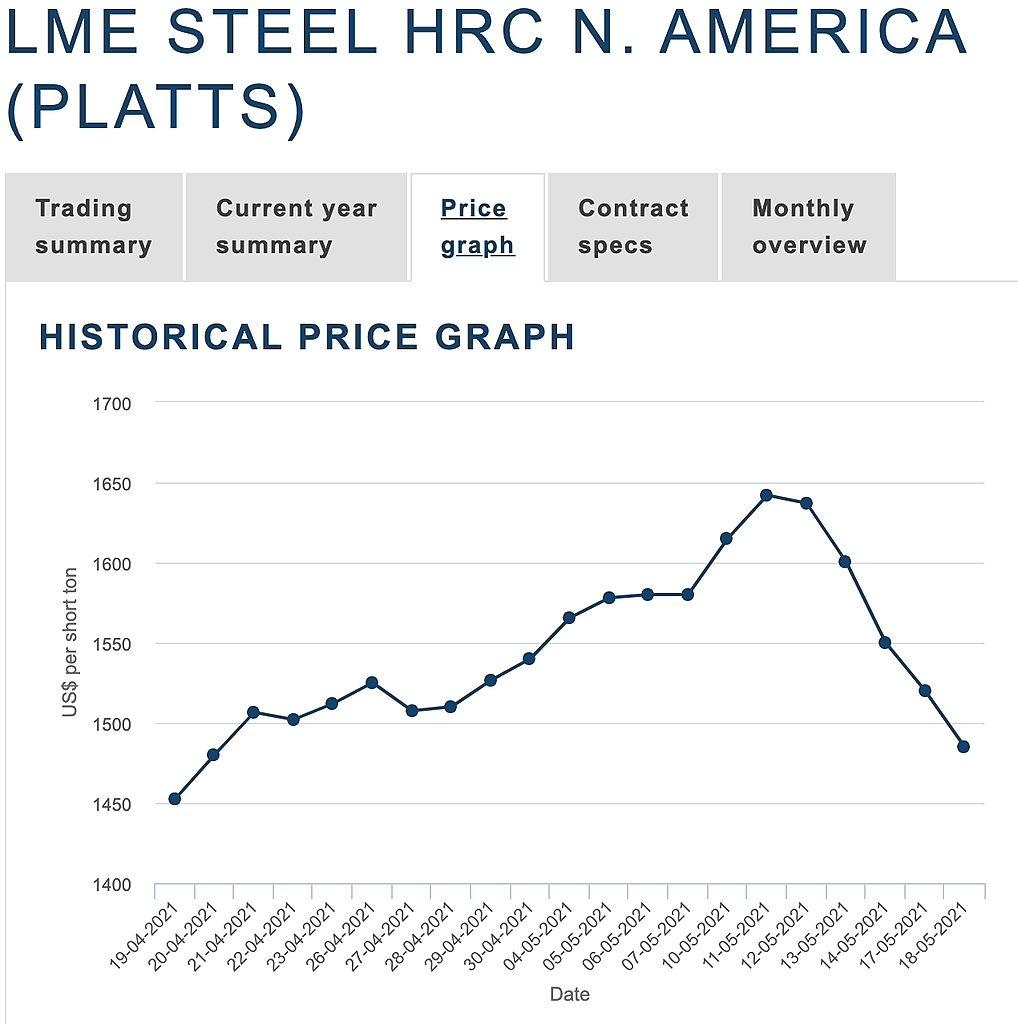

Как сообщает агентство Reuters, регулирующие органы в городах Шанхай и Таншань предупредили местные сталелитейные компании 14 мая от взвинчивания цен, сговора и распространения ложной рыночной информации после скачка цен до рекордных максимумов в последние недели.

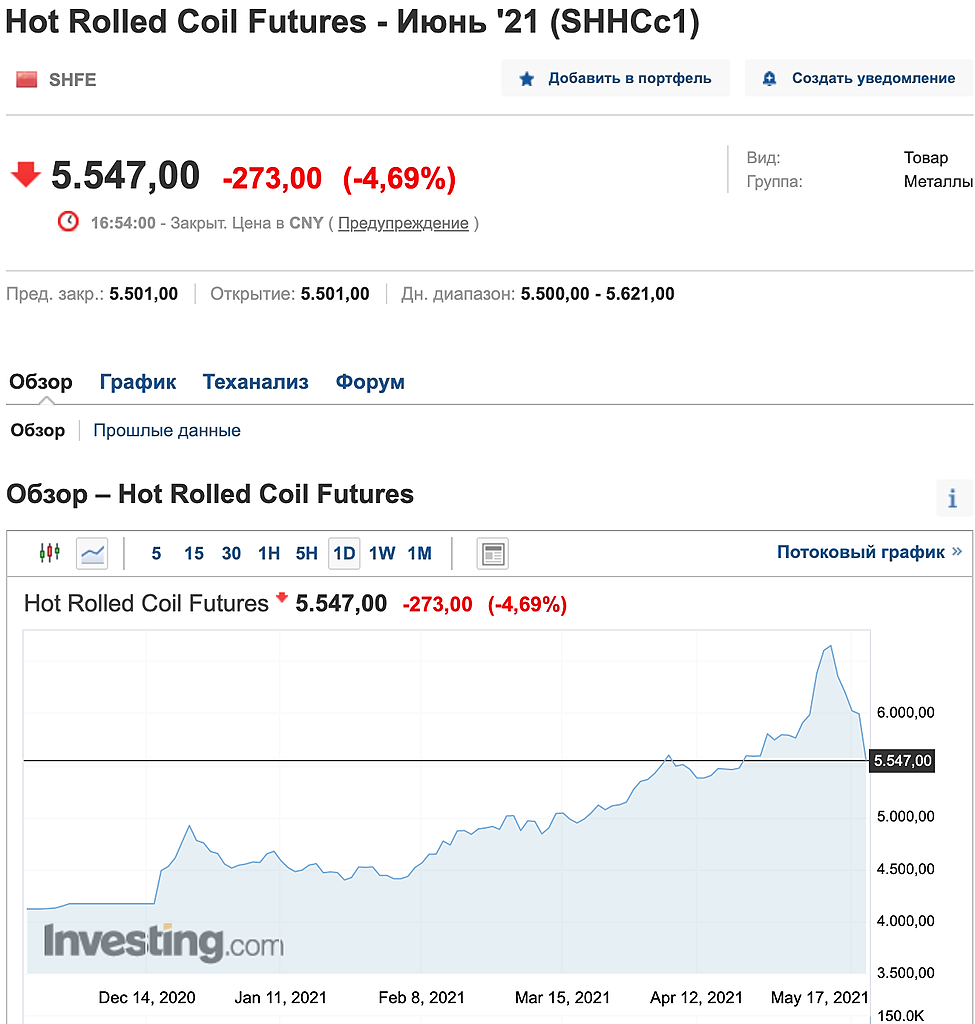

Фьючерсы на стальную арматуру и г/к прокат на Шанхайской фьючерсной бирже закрылись ниже на 6% в пятницу, но за год подскочили на 34% и 43% соответственно.

Регулирующий орган Шанхая выступил с заявлением, в котором говорится, что он и другие органы власти совместно обсудили с предприятиями скачкообразные цены, призвав их «устанавливать разумные цены» и способствовать стабилизации черной металлургии.

«Сталелитейные и операционные компании… не должны фабриковать или распространять информацию о повышении цен для нарушения рыночного порядка», — говорится в заявлении.

Говорят, что большое повышение цен было запрещено, если только это не было «значительным изменением производственных затрат».

Оба города заявили, что будут строго наказывать производителей стали, которые манипулируют рыночными ценами или накапливают запасы.

СФ Мониторинг ситуации роста цен на рынке металлопроката

www.youtube.com/watch?v=qltV7FENFgE

Добрый день!

Есть информация по дате SPO?

Сегодня исполнительному директору НО «Российский союз поставщиков металлопродукции» Пастухову Владимиру Фирсовичу был вручен Акт проверки ФАС №38/21 от 18.05.2021, по результатам которой НО «РСПМ» не выявлено признаков нарушения проверяемым лицом ч.1 ст. 11 Закона о защите конкуренции, которое могло выразиться в заключении и реализации антиконкурентного соглашения на рынке реализации металлопроката.

На рынке наблюдается рост цен на металл, и, по прогнозу ведомства, они не пойдут вниз, поскольку Китай наращивает объемы потребления, Индия — второй крупнейший в мире производитель — «попала в пандемию» и «только за один месяц сократила объем производства на 20%», а Европа до конца не восстановилась, пояснил Евтухов.

Другие меры, такие как введение обратного акциза, применение плавающей пошлины или субсидий, в ведомстве не рассматривают, поскольку в металлургическом секторе «это работать не может».

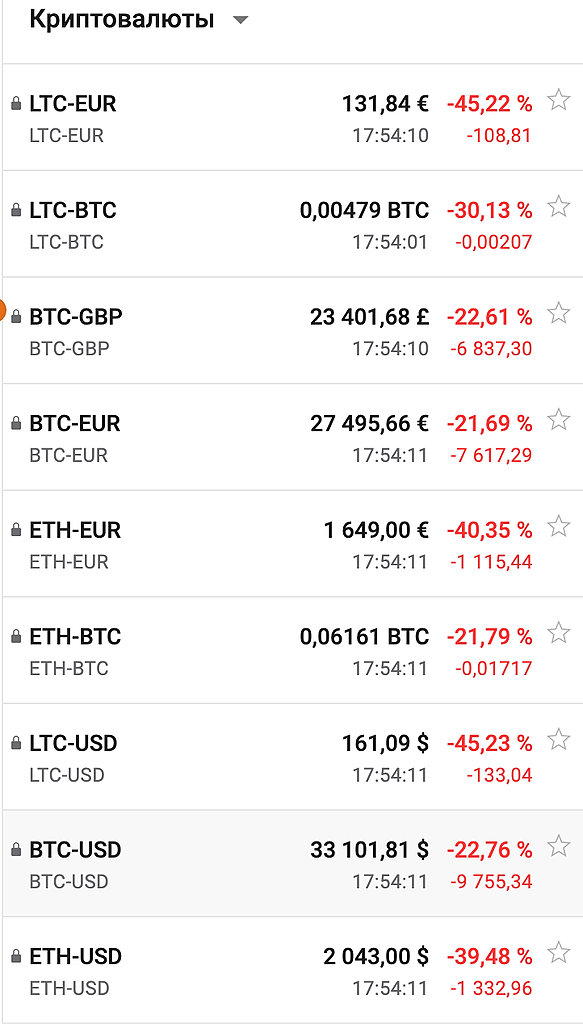

Кажется в ММК сидит много крипто «инвесторов», так как падаем вместе.

Константин Лебедев, скорее мало, чем много

Наконец на нашей улице перевернулся грузовик с мандаринами =)

Вот чего ФАС возбудилось, не договорились об очередном повышении цен на внутреннем рынке, а оно случилось сегодня :)

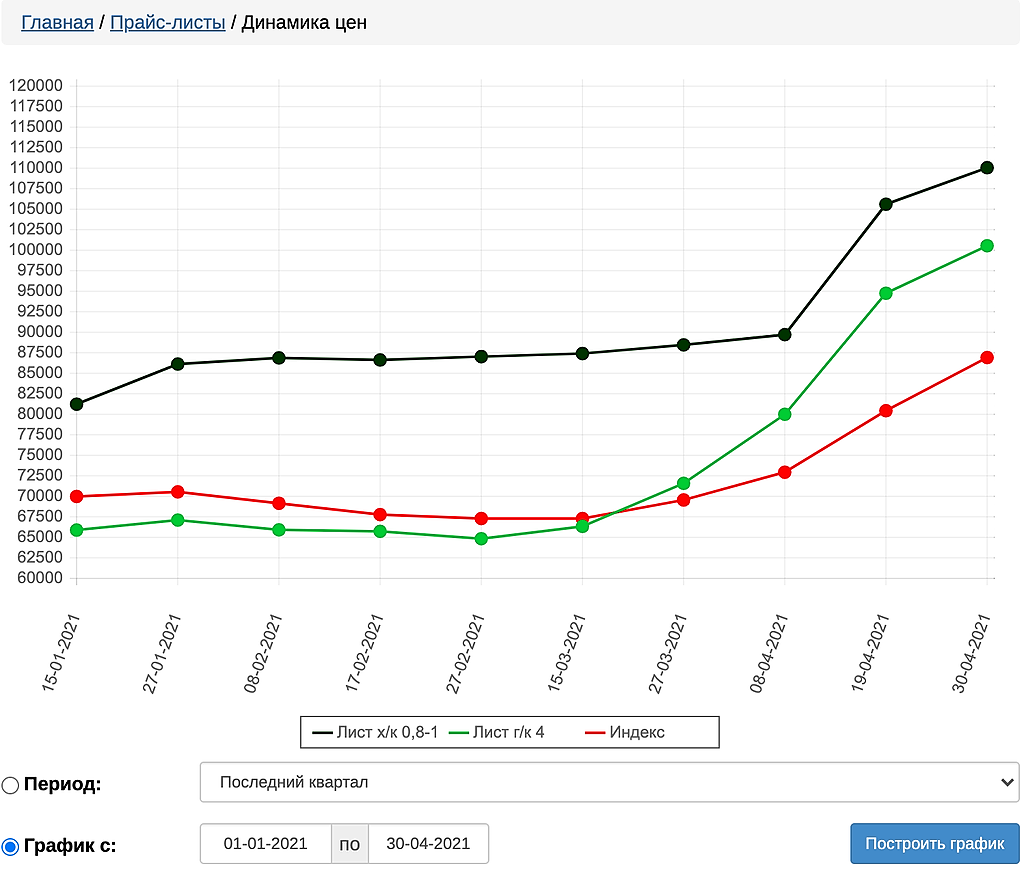

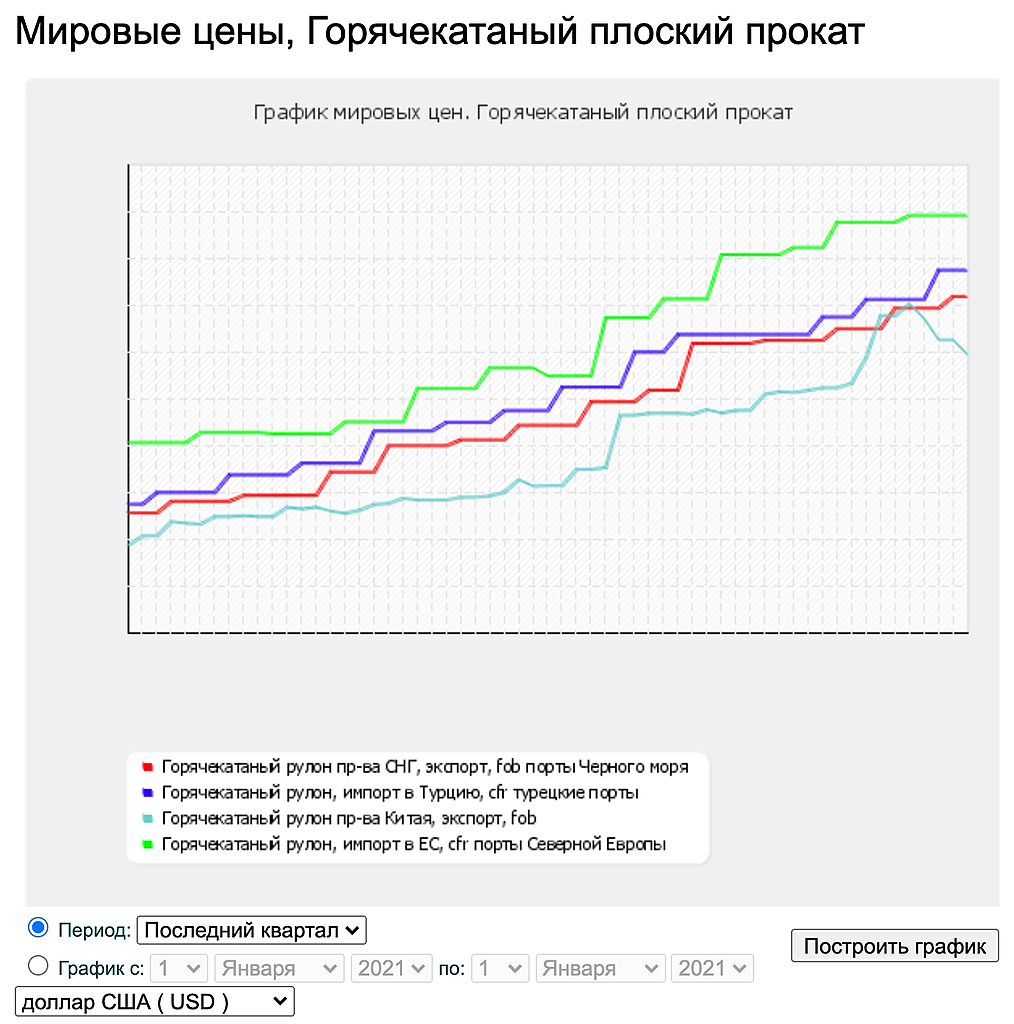

www.metalinfo.ru/ru/metalmarket/statistics?stype=2&startDate=01-01-2021&endDate=30-04-2021

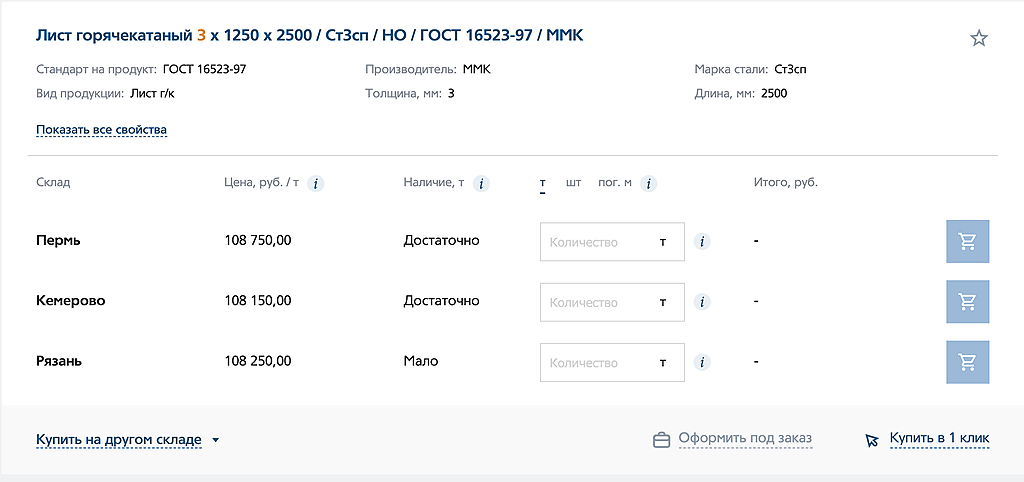

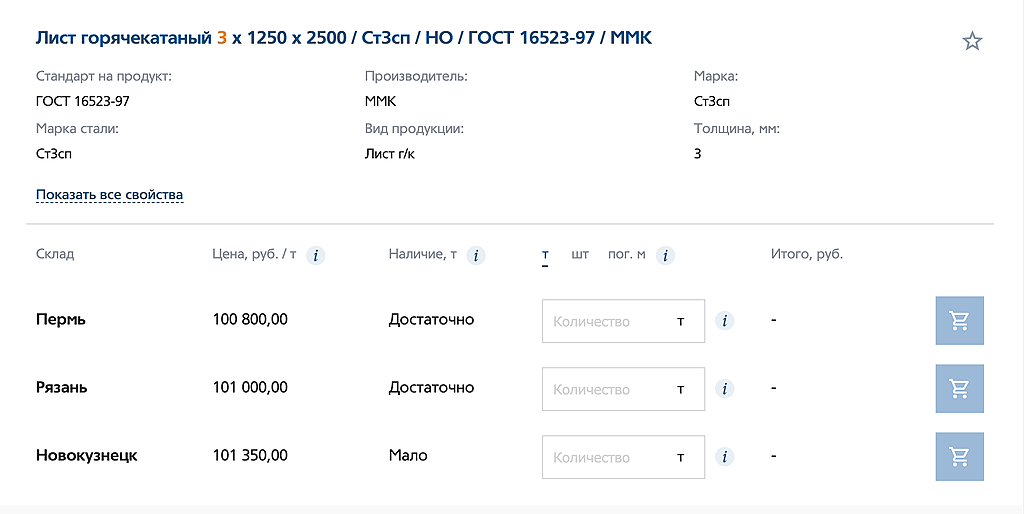

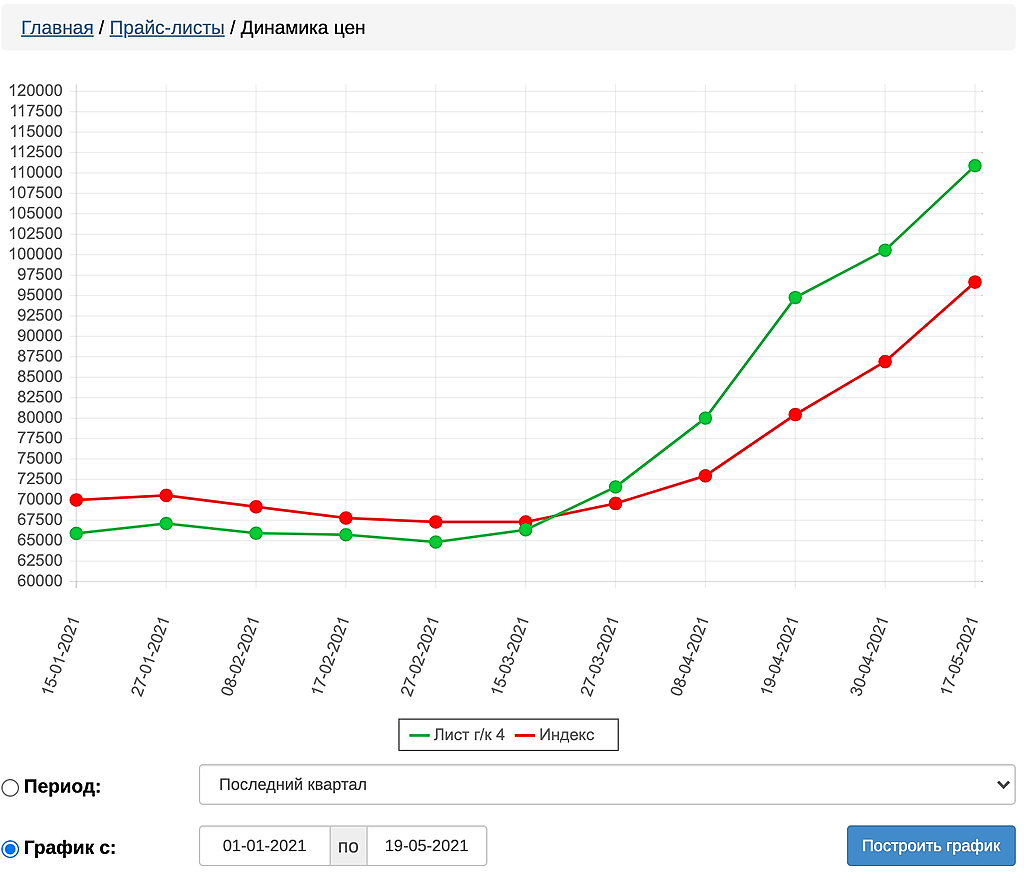

Палим цены 2 market.mmk.ru/catalog/ploskiy-prokat/prokat-goryachekatannyy/goryachekatanyy-list/f/tolshchina-is-3/

Было

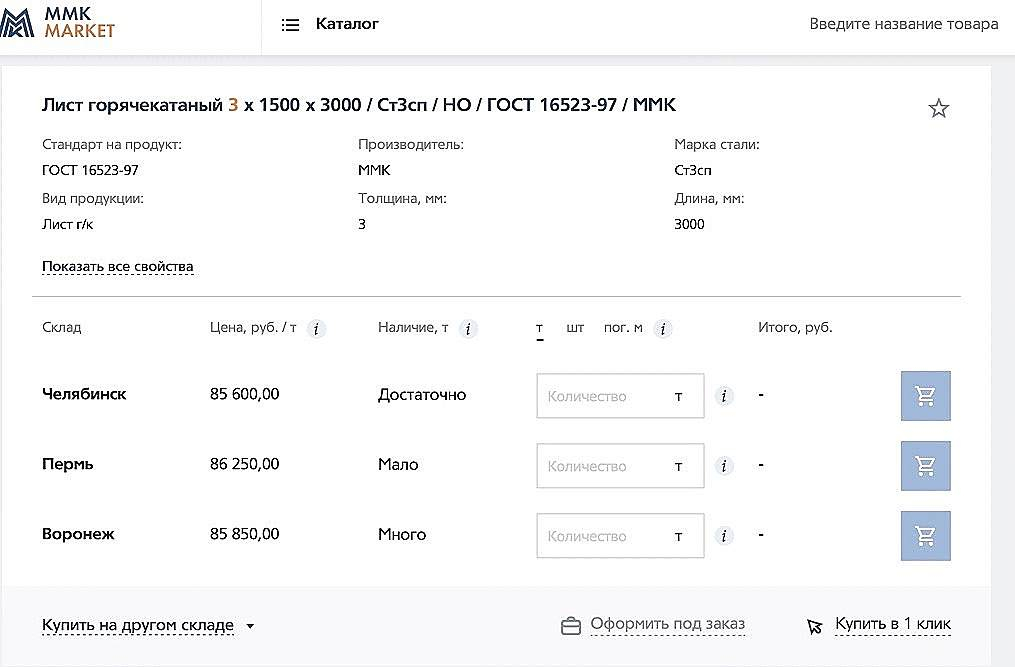

Стало

Если брать цену г/к первого квартала 2021, то (100547/64836-1)*100 ~ 55% рост цена на текущий момент