комментарии Kolya Marketolog на форуме

-

А в стакане по префам тем временем начинается праздник.

Стакан по сравнению с прошлой неделей — очень качественно опустел.

В моменте на движении вверх две «плиты Олейника» — на 42.70 и 42.755, одна примерно на полчаса торгов, вторая — минут на 15. Выше вплоть до 42.90 — практически пусто ...

Но периодически прилетают заявки из-за стенок стакана на продажу.

В любом случае, сегодня ночью все шансы снова разменять 43.00

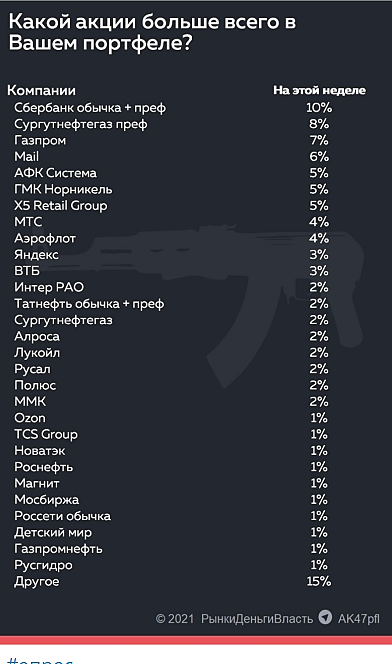

Kolya Marketolog, всё, уткнулись в плиту на 42.70 и стоим. Похоже на ней ночную сессию и закроем.Регулярно наблюдаю за ответами подписоты РДВ так вот еще недавно Сур пр в портфелях составлял 5%, а теперь 8%

Вредный инвестор, ну т.е. хомяк нажрался. Дальше не лезет. Если пытаться затолкать поглубже еще, то надо обвалить сбер.

Ольга, там начиная с третьей строчки ещё масса классных претендентов, которых можно убедить поделиться долей

Kolya Marketolog, разменять норникель на сургут? сомнительно. Не поверят. Если только скажут что все дивы были выплачены в прошлом году. А вот систему с мтс полить запросто.

Ольга, я бы систему не трогал. А вот Мейл, Аэрофлот, Яндекс, ВТБ — отличные претенденты. ВТБ правда пока стоит придержать — его взрослые патсаны пампить начали, грех до верха нахаляву не прокатиться!- А в стакане по префам тем временем начинается праздник.

Стакан по сравнению с прошлой неделей — очень качественно опустел.

В моменте на движении вверх две «плиты Олейника» — на 42.70 и 42.755, одна примерно на полчаса торгов, вторая — минут на 15. Выше вплоть до 42.90 — практически пусто ...

Но периодически прилетают заявки из-за стенок стакана на продажу.

В любом случае, сегодня ночью все шансы снова разменять 43.00 Регулярно наблюдаю за ответами подписоты РДВ так вот еще недавно Сур пр в портфелях составлял 5%, а теперь 8%

Вредный инвестор, ну т.е. хомяк нажрался. Дальше не лезет. Если пытаться затолкать поглубже еще, то надо обвалить сбер.

Ольга, там начиная с третьей строчки ещё масса классных претендентов, которых можно убедить поделиться долейРегулярно наблюдаю за ответами подписоты РДВ так вот еще недавно Сур пр в портфелях составлял 5%, а теперь 8%

Вредный инвестор, вот они их щас и сливают, не дождавшись халявного пампа…Лидер падения.

Самая простая причина в том, что сегодня нефть снижается на 3%, а рубль укрепляется на 0,4%.

Также перед выходом отчёта бумагу активно разогревали. Возможно, кто-то надеялся на использование кубышки, а кто-то случайно залез в обычку вместо префов за дивидендами. Сегодня Сургутнефтегаз стремится к справедливым ценам, ведь чуда пока не случилось.

Greeeeezly, нефть и рубль тут разве что дальним фоном.

Бумажку подогрели под выход отчета, а сейчас она нормально остывает до обычного состояния.Плечевые продолжают активно распродаваться.

Соотношение сделок buy/sell за последний час примерно 15%/85%

Объемы торгов чахлые как первых одуванчик из-под снега.

В общем, как и предполагал, сегодня тухлый день чуть более чем полностью, до завтра никуда не едем, а возможно и до среды.

… а возможно и до июля

Kolya Marketolog, ну они прикинули что к дивам и по 44 они на МК приезжают. Лучше сдать и сегодня по 43 утром, по 42,5-7 днём. То ли еще будет для ждунов.

Ольга, чо будет, чо будет©

А будет как обычно. Есть нормальные дивидендные фонды. Есть в рынке физики, которые продолжают загонять на брокерские счета бабло десятками и сотнями миллиардов. Как только из бумаги сдриснут спекули-интрадейщики, мечтавшие иксов за день, объем торгов по бумаге вернется к своим нормальным уровням (в десять раз ниже чем на прошлой неделе), и бумага потихоньку поползет вверх. Ну просто потому, что ни один дивидендный фонд не оставит мимо своего портфеля бумажку с дивами более 10%. Да и физики неглупые есть, понимающие для чего государство обязывает морозить ИИС на три года. То есть до отсечки мы точно хоть раз ткнемся в 67.20. И чем раньше про бумагу забудут спекули — тем быстрее это произойдет. Лишняя движуха вокруг бумаги нормальных инвесторов пугает.

Kolya Marketolog, эть что ли?

www.morningstar.com/stocks/misx/sngsp/ownership

Ольга, я там есличо дивидендных особо не увидел, обычные спекули EM

Эти кстати ребалансировку сделали ещё в марте.ну вот и все, раскупоривай кубышку

Президент России Владимир Путин поручил правительству добиться опережающего роста доходов граждан, а также увеличить инвестиции в субъектах из списка «отстающих». Такой пункт содержится в списке поручений по итогам совещания с членами кабмина.

drumer, эта история не про кубышку. Это сейчас всем особенно отсталым контрольки разошлют с задачей отчитаться о мерах по развитию местного бизнеса, после чего сделают репрессии.

Kolya Marketolog, нету местного бизнеса… убили его в конец

drumer, БУГАГА

извините…ну вот и все, раскупоривай кубышку

Президент России Владимир Путин поручил правительству добиться опережающего роста доходов граждан, а также увеличить инвестиции в субъектах из списка «отстающих». Такой пункт содержится в списке поручений по итогам совещания с членами кабмина.

drumer, эта история не про кубышку. Это сейчас всем особенно отсталым контрольки разошлют с задачей отчитаться о мерах по развитию местного бизнеса, после чего сделают репрессии.Плечевые продолжают активно распродаваться.

Соотношение сделок buy/sell за последний час примерно 15%/85%

Объемы торгов чахлые как первых одуванчик из-под снега.

В общем, как и предполагал, сегодня тухлый день чуть более чем полностью, до завтра никуда не едем, а возможно и до среды.

… а возможно и до июля

Kolya Marketolog, ну они прикинули что к дивам и по 44 они на МК приезжают. Лучше сдать и сегодня по 43 утром, по 42,5-7 днём. То ли еще будет для ждунов.

Ольга, чо будет, чо будет©

А будет как обычно. Есть нормальные дивидендные фонды. Есть в рынке физики, которые продолжают загонять на брокерские счета бабло десятками и сотнями миллиардов. Как только из бумаги сдриснут спекули-интрадейщики, мечтавшие иксов за день, объем торгов по бумаге вернется к своим нормальным уровням (в десять раз ниже чем на прошлой неделе), и бумага потихоньку поползет вверх. Ну просто потому, что ни один дивидендный фонд не оставит мимо своего портфеля бумажку с дивами более 10%. Да и физики неглупые есть, понимающие для чего государство обязывает морозить ИИС на три года. То есть до отсечки мы точно хоть раз ткнемся в 67.20. И чем раньше про бумагу забудут спекули — тем быстрее это произойдет. Лишняя движуха вокруг бумаги нормальных инвесторов пугает.- Плечевые продолжают активно распродаваться.

Соотношение сделок buy/sell за последний час примерно 15%/85%

Объемы торгов чахлые как первых одуванчик из-под снега.

В общем, как и предполагал, сегодня тухлый день чуть более чем полностью, до завтра никуда не едем, а возможно и до среды.

… а возможно и до июля Судя по началу дня, плечевые, не увидев иксов, расстроились и начали сбрасывать префы.

Kolya Marketolog, а на ртсе кто чего не увидел? Чего драпать стали?

Ольга, доллар растет, мамба падает, РТС разумеется на растущем долларе падает с опережением.

Сегодня вообще день нормального корректоза с очередных хаев прошлой недели.- Судя по началу дня, плечевые, не увидев иксов, расстроились и начали сбрасывать префы.

За счет чего формируется дивиденд и вообще доходность? За счет каких источников деятельности сургута?

Их три*:

1. Нефть

2. Проценты за кубышку

3. Курсовая переоценка

Каков же расклад влияния? Каковы пропорции? (по итогам 20-го года)

Из общей суммы дивидента (=6,72 р.)

>> 1 рубль 39 копеек — за счет нефти (21%)

>> 93 копейки — за счет процентов от кубышки (14%)

>> 4 рубля 40 копеек — за счет счет роста курса доллара (65%)

Ну и не сложно посчитать, какая получается доходность от наших инвестиций в разрезе ее источников (возьмем для расчета цену акции = 42 рубля).

>> 3,3% — за нефть

>> 2,2% — за кубышку (привет знатокам ))

>> 10,5% — за доллар

*Изготовление мебели, выращивание кур, свиней, страхование и прочее опускаю (на основание ничтожности влияния).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а если посчитать не за последний год, а лет за пять? Счетовод, ***.

Sergey_Sergeevich, а если посчитать с 2014 года и с учетом рекапитализации дивидендов — то сегодня акций было бы в ТРИ раза больше, чем в 2014 году…- Пара слов про СургутНефтеГаз

Опять коммент ;)

Написано в ветке обсуждения эмитента тут:

smart-lab.ru/forum/SNGS/

Контора предельно прозрачная.

Богданов — фигура и в отрасли, и в регионе очень уважаемая.

Бизнес у конторы тоже прозрачный и в масштабах отрасли — пожалуй наиболее эффективный, ну как минимум не сильно уступают Лукойлу. А иногда и не уступают. Никаких стремных проектов, никаких закапываний бабла в «прорывные зеленые технологии». Бурят дырки, качают нефть, попутный газ, перерабатывают и продают на месте, что не перерабатывают — успешно торгуют на экспорт.

В политике не замазана ни контора, ни сам Богданов. Да, понятно, что колеблется вместе с курсом партии и правительства©, но в пределах национальной традиции. Да, Богданов в штатах под санкциями, да, есть некоторые ограничения штатов в отношении СНГ (например им не дают в долг американские банки, БУГАГА!), но в ретроспективе — контору все эти обкладывания флажками зацепили чуть менее чем никак, бизнес как вяло, но стабильно рос — так и растет. Планета большая, и «демократический западный мир» — это всего 10% планеты. Остальных 90% планеты СНГ для своего бизнеса хватает за глаза.

Авто-репост. Читать в блоге >>> Вышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV. Надо бы нормализовать к средним показателям.

Лара Крофт, недооцененность конторы конечно чудовищная…

Kolya Marketolog, только мутная контора очень. Поэтому и стоит столько сколько стоит. По рынку — конечно говоря от позы мне бы хотелось увидеть 55,60,70 в префе чем быстрее, тем лучше, но не будет этого. Так и будем сиси мять. Это прогноз строю исходя из того, чтобы отлосили как можно больше народу. В большом плечевом лонге некомфортно в бумаге, которая почти стоит на месте. В шорте с такими потенциальными дивами и с такими небольшими объемами торгов тоже не айс — кто попытается вшортить по-крупному — сквизанут и порвут как тузик грелку — благо денег пока полно на базаре. А потом чем ниже, тем больше будет желающих хапнуть на халявку вкусных дивов. Так что ждем инфовбросов от «дивов не будет», до «наконец-то раздербанят кубышку» — тут правда обычка рванет, но и преф за ней потянется. Вот такое вот вью.

Пилат, Контора как раз предельно прозрачная.

Богданов — фигура и в отрасли, и в регионе очень уважаемая.

Бизнес у конторы тоже прозрачный и в масштабах отрасли — пожалуй наиболее эффективный, ну как минимум не сильно уступают Лукойлу. А иногда и не уступают. Никаких стремных проектов, никаких закапываний бабла в «прорывные зеленые технологии». Бурят дырки, качают нефть, попутный газ, перерабатывают и продают на месте, что не перерабатывают — успешно торгуют на экспорт.

В политике не замазана ни контора, ни сам Богданов. Да, понятно, что колеблется вместе с курсом партии и правительства©, но в пределах национальной традиции. Да, Богданов в штатах под санкциями, да, есть некоторые ограничения штатов в отношении СНГ (например им не дают в долг американские банки, БУГАГА!), но в ретроспективе — контору все эти обкладывания флажками зацепили чуть менее чем никак, бизнес как вяло, но стабильно рос — так и растет. Планета большая, и «демократический западный мир» — это всего 10% планеты. Остальных 90% планеты СНГ для своего бизнеса хватает за глаза.

Ну и самое главное. Полностью прозрачная бухгалтерия с историей как минимум в 25+ лет. Из которой понятно отношение к кубышке, к акционерам и к моральным качествам компании. Дивиденды по префам за окончившийся год можно посчитать на калькуляторе с точностью до копейки первого января наступившего года. И они будут именно такими. ВСЕГДА БЫЛИ. СНГ по своей сути — настоящий дивидендный аристократ, с единственным нюансом — на падающем долларе падают и дивиденды. Но друзья, переживать в России за падающий доллар… ну, такое ...

А теперь достаем калькуляторы. Негласный расчет цены бизнеса (нормального, среднеприбыльного по своей отрасли) сейчас в России — две годовых выручки. Это если ОООшка с полумутной бухгалтерией. Если АО, с историей, с обращением на биржах — 4 годовых выручки. Минус долги, плюс резервы — если таковые не равны друг другу. Считаем. Выручка СНГ за последние 2 года — 2,6 триллиона. В следующие два года нет никаких оснований, чтобы была меньше — итого за четыре года ориентировочно 5,2 триллиона. Долгов нет (американские банки в долг не дают, БУГАГА!), кубышка — 3,568. Итого, относительно адекватная цена компании — 8,7 триллиона рублей, плюс/минус пару ящиков клинского, кто как торговаться умеет.

Рыночная капитализация на вечер пятницы — 1,645 триллиона. В 5,3 раза дешевле «справедливой» цены. Более чем в два раза дешевле, чем налички в карманах. Плюс дивиденды на префы в этом году ожидаются 15,5% от цены пятницы ...

Но как поет Серега Шнуров: «любит наш народ, всякое гавно»… Потому друг у друга из рук вырывают всякий мутный трешак типа Татнефти, по которой вопрос дивидендов решается в тихих кабинетах столицы Золотой Орды, и неоднократно случалось, когда вместо ясных и понятных дивов договаривались об «инвестициях в проекты Республики», брея по бороде миноритариев. Да и даже когда не бреют — ну больше 7% дивдоходности и не светит. Или какой-нибудь простигосподи Энел, менеджеры которого поковырялись в носу и сказали миноритариям «не, парни, дивидендов не будет в этом году. Может в следующем будут большие. А может через год.» Вот этим трэшаком под завязку набиты долгосрочные ИИС миллионов физиков. Правильно, зачем им префы Сургута с дивдоходностью 15,5%? ;)

Рынок может оставаться неэффективным… долго… ©Вышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV. Надо бы нормализовать к средним показателям.

Лара Крофт, недооцененность конторы конечно чудовищная…- А ведь я угадал, что главбух не выложит материалы до конца рабочего дня в пятницу!

И консервативная оценка дивов под 6.90 — тоже достаточно близко к получившимся 6.72.

Но это конечно не 8.5, чтобы главбух в понедельник по 70 сдавал.

Даже до 60 наверное не долетит. Точнее, к отсечке может и возьмет, но не в понедельник.

В понедельник будет день быстрых интрадейщиков, которые за 2% и сами удавятся, и соседа удавят. Так что выше 45 в понедельник не жду.

Зато вот во вторник инфа про щедрые девы дойдет даже до самых отсталых слоев инвесторов, и ждем полтосик. Там сдам 2/3 депозита, а остальная треть поедет до дивидендов. Дешевле чем по 60 я её не отдам.

И да, есть призрачная надежда на шортилок типа Шмули, что до сквиза доиграются. Поэтому на всякий случай буду держать активный тейк на 67,2

Чтобы купить акции, выберите надежного брокера: