Ребят, вы о чем? Какой фрифлоат?? компания вся вместе стоит менее 5 млрд долларов. Будь у нее хоть 100% фрифлоат, какие индексы в нее могут зайти?)))) Я если куплю ее на 10 лямов деревянных, то у нее котировка улетит на 5% вверх))) Какие фонды с такой ликвидностью?)))

Алексей Суриков, на даты ребалансов посмотри трех известных индексов, в истории котировок заметно. Про печальных норвегов так понимаю совсем не в курсе.

Тимоха, ты сам ответил на свой вопрос))) любая ребалансировка приводит к огромному колебанию цены. Норвежский фонд — это трюль баксов в управлении. Я не знаю зачем им башня в портфеле, это даже не копейки… Любые фонды просто не смогут зайти в нее на серьезный объем, я думаю это для них скорее развлечение

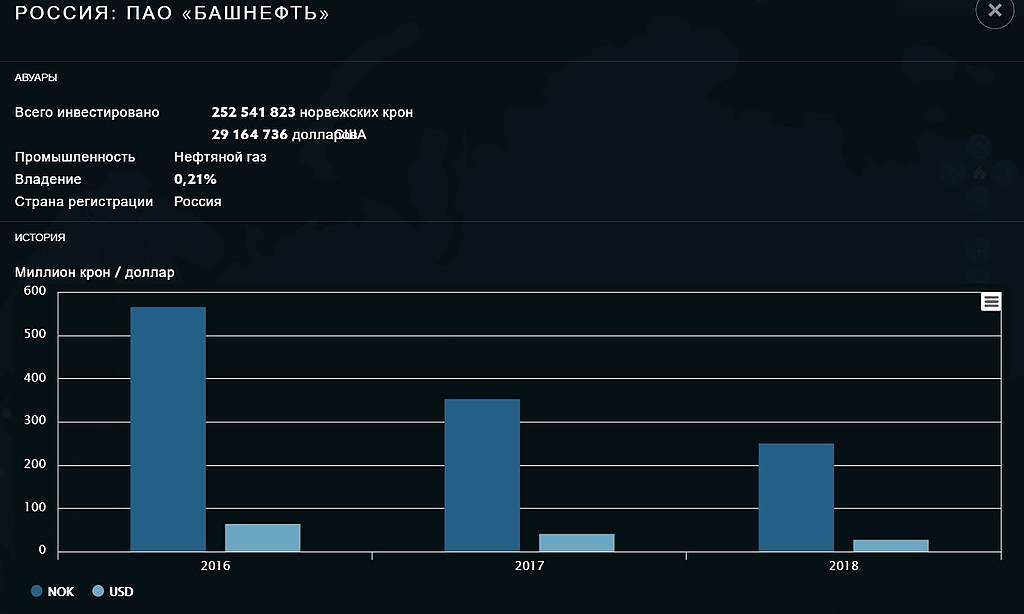

Алексей Суриков, есть у норвегов немножко башни, но префов! (данные правда на 01.01.19, может и слили уже). Поэтому то и обычка понадежнее будет.

Вопрос в том, кто и зачем утаптывает обе бумаги. Вчера Преф падал, обычка держалась, до плюса даже доходила, а потом кортировки обычки «подогнали под % падения префов», а к концу сессии даже перестарались...

![]()

Текущая доходность (по дивам прошлого года) = обычка 8,7%, преф = 10,2%.