комментарии Андрей Клаус на форуме

-

bi_bi, Эти все чёрточки, стрелочки, палочки, это всё работает? Рано или поздно ГП выстрелит, он вырастет тогда, когда этого никто не будет ожидать, всё происходит неожиданно.

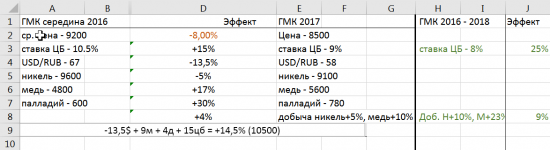

bi_bi, Эти все чёрточки, стрелочки, палочки, это всё работает? Рано или поздно ГП выстрелит, он вырастет тогда, когда этого никто не будет ожидать, всё происходит неожиданно. Сделал так скажем грубые, консервативные подсчёты. Но они дают примерную картину того сколько акции должны стоить при всей текущей коньюнктуре рынка по отношению к прошлому году. Как мы видим эффект от курсовых разниц даёт -13,5%, вся группа металлов +9%, рост производства никеля и меди в 2017 +4%, и самый большой вклад вносит снижение ставки ЦБ на 1.5п., это сразу даёт эффект +15%(рынок это ещё не заложил, это впитается в цене в течении года) Итого справедливая цена ГМК 10500. И он ходит не за ценами не металл или валютой, а вместе с рынком по большому счёту, иначе вообще нет причин его стоимости ниже прошлого года.

Сделал так скажем грубые, консервативные подсчёты. Но они дают примерную картину того сколько акции должны стоить при всей текущей коньюнктуре рынка по отношению к прошлому году. Как мы видим эффект от курсовых разниц даёт -13,5%, вся группа металлов +9%, рост производства никеля и меди в 2017 +4%, и самый большой вклад вносит снижение ставки ЦБ на 1.5п., это сразу даёт эффект +15%(рынок это ещё не заложил, это впитается в цене в течении года) Итого справедливая цена ГМК 10500. И он ходит не за ценами не металл или валютой, а вместе с рынком по большому счёту, иначе вообще нет причин его стоимости ниже прошлого года.

По металлам и валюте вставил прогнозные консервативные средние значения по итогам 2017. Вся структура металлов подсчитана с учётом доли в выручке.- ЦЕНОВОЙ ОРИЕНТИР В РАМКАХ ПРОДАЖИ 1,8% НОРНИКЕЛЯ МЕТАЛЛОИНВЕСТОМ СОСТАВЛЯЕТ $14,1 ЗА ADR. Нормально

- По какой цене то продавать будут, интересно какой дисконт к рынку. Это как и Фосагро укатают.

- Ремора, В электрогенерации это нормально — занижать прогноз ЧП. ОГК-2 тоже прогнозирует ЧП ниже предыдущего года, а по факту уже за 1кв. вышел мощнейший отчёт.

- Бродяга, Ясно. У ФСК всё нормально с эффективность бизнеса, недооценка заключается в плохом МУАК (модель управления акционерным капиталом). Для решения проблемы повышения рыночной капитализации до справедливого уровня СД должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением. Арсагера им неоднократно давала рекомендации по повышению эффективности управления акционерным капиталом, повышению инвест. привлекательности, капитализации. Тоже самое и с Газпромом.

- Бродяга, Почему вы смотрите P/B отдельно? P/B — 0,3 при ROE — 8,32%. Получается ставка владения — 27,7% при требуемой инвестором доходности 13,5%, недооценка в 2 раза. Разве это уже не повод владеть долей в таком бизнесе? Где вы видели среди генерации и сетей такую ставку владения? Даже у МРСК Волги чуть меньше. Этот дисконт будет устранён, вопрос лишь времени.

- «В тоже время, с учетом того, что Норникеля в 2017 году планирует сократить выпуск никеля, такие новости могут крайне негативно восприниматься инвесторами.» Это я не понял, откуда инфа? Они же наоборот планируют нарастить в 2017 производство никеля на 5% и меди на 10%

Юрий Желудев, Российский рынок самый иррациональный, глупый. Некоторые компании вообще за бесплатно отдаются.

Юрий Желудев, Российский рынок самый иррациональный, глупый. Некоторые компании вообще за бесплатно отдаются.- Сергей Тысячный, 1)Ничего нового. 2)Контракт по поставкам подписан на десяток лет, отказаться не могут. 3)Себе же убыток делают, развивая сланец. Он не конкурент дешёвому Российскому газу.

- Зачем они такое рисуют, если выполняют больше. Они что не понимают, что планом пугают инвесторов, им вообще пофиг на рыночную капитализацию?

- Тимофей Мартынов, Ну я в эту цену заложил большинство видимых негативных сценариев. (Санкции, постройка только Силы Сибири, слабая нефть и т.п.) Думаю цена обязательно должна этого уровня коснуться.

- Посчитал на коленке. До конца 2019 можно заработать 50 коп. на акцию. 24 дивидендами и допустим возьмём значение 150 к которому цена должна подрасти к окончанию инвест проектов, даже если будут реализованы только 2 газопровода без северного потока. И это консервативный сценарий. Получается с инвестиции можно заработать минимум 40% за 2,5 года. Это 16% годовых, разве это плохо? учитывая, что это супер голубая фишка. тут нужно просто терпение. Как говорит Баффет: фондовый рынок устроен так, что деньги перераспределяются от активных к терпеливым.

по моим прикидкам за 2018г. дивидендные выплаты должны вырасти в 4 раза.

Ремора, Это как так? 0.56 коп. на акцию? То есть в следующем году прибыль учетверится?- Ремора, нравится как пишите, из-за этого сам держу акции. Если не секрет на какой объём капитала держите?

Что-то оценки с немного не совпадают, у интерфакса наверно устаревшая инфа.

Чтобы купить акции, выберите надежного брокера: