Москва. 1 июня. ИНТЕРФАКС — Credit Suisse начал анализ ПАО «Распадская» (MOEX: RASP), сообщается в обзоре аналитика инвестбанка Семена Миронова.

Прогнозная стоимость акций «Распадской», рассчитанная аналитиком Credit Suisse, составляет 150 рублей за штуку, рекомендация для этих бумаг была дана «покупать».

комментарии Константин Булычев на форуме

-

НЫНЕШНИЕ САНКЦИИ НЕ ЯВЛЯЮТСЯ ОТВЕТОМ НА КАКИЕ-ЛИБО КОНКРЕТНЫЕ ДЕЙСТВИЯ, ЭТО ОТВЕТ ВАШИНГТОНА НА «ЗЛОНАМЕРЕННУЮ ДЕЯТЕЛЬНОСТЬ РФ» — АДМИНИСТРАЦИЯ США

какие еще злонамеренные действия?

они вообще о чем?:)))

Тимофей Мартынов, не даем спокойно умирать сирийцам под гнетом ИГ, братьев украинцев в Алупку не пускаем отдыхать, ракеты выдумываем на вечном двигателе, газ продаем задешево… и тд. Все это Злонамеренные действия подрывающие мировую демократию!

Улыбчивый, у Мечела гораздо хуже ситуация, но заметьте дивиденды с прибыли платят и не плачутся по поводу не стабильный цен на Кокс. Хорошо что у меня в портфеле Мечела преф в два раза больше Распадской. Реально жалею что не продал 50% Распадской выше 105р на новости об невыплате дивидендов.

РоманП., терпеливый получает все. Успеешь еще продать Распадскую=)) Дождись для начала дивидендной политики, а там глядишь и продавать расхочется=)))Rio Tinto продала свой последний угольный актив

27.03.2018

Австралийская корпорация Rio Tinto продала свой последний актив в угольной отрасли — 80% акций шахты Kestrel в австралийском штате Квинсленд.

Стоимость сделки составила $2,25 млрд., покупателем выступил консорциум в составе инвестиционной фирмы EMR Capital и индонезийской угольной компании Adaro Energy. Сделка подлежит утверждению регулятивными органами. Стороны планируют закрыть ее во второй половине 2018 г.

About the Asset*

О активе *

Шахта Kestrel находится в бассейне Боуэн, в 40 км к северо-востоку от Изумрудного центра в Квинсленде, Австралия. Kestrel использует горнодобывающую промышленность для добычи высококачественных коксующихся и термических угольных продуктов для экспортных рынков.

В 2017 году шахта Kestrel произвела 5,1 млн тонн товарного угля, в том числе 4,25 млн тонн твердого коксующегося угля и 0,84 млн тонн энергетического угля. По состоянию на 31 декабря 2017 года Rio Tinto сообщила, что товарные запасы Kestrel составляют 146 миллионов тонн, а минеральные ресурсы — 241 миллион тонн.

В 2017 году Kestrel получила EBITDA в размере 341 млн. Долларов США и прибыль до налогообложения в размере 258 млн. Долл. США, являясь удельной долей Rio Tinto. Доля Rio Tinto в валовых активах на 31 декабря 2017 года составила 1 441 млн. Долл. США.

www.riotinto.com/media/media-releases-237_24971.aspx

Марэк, вот вам живой пример стоимости аналогичного актива. Только запасов шахты всего на 28лет!!! У Распадской 100 лет+. Кокса производят 4.25млн тонн, Распадская 7млн.тонн. Итого актив оценен в 2.8млрд долларов, а Распадская торгуется чуть менее 1.2млрд долларов. Даже если сопоставить эти компании и добавить страновой риск, то Распадская все равно стоит неадекватно дешево. Как минимум в 2 раза ниже рынка.открывашка обновила идею и вновь запела тарить распад по 95.

значит будет поход еще ниже. ждем, готовим деньги, покупаем.

по 65-80 буду докупаться если дадут.

не продал ни одной акции естественно.

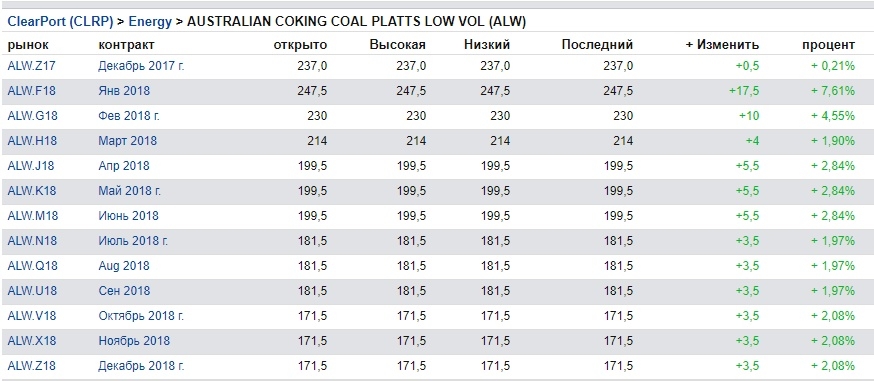

Антон Ромашов, последняя их рекомендация покупка по 82 с целями 115.5 Так что все чётко отработало в прошлый раз. Сейчас рекомендацию считаю так же адекватной.Что то цены на фьючерсы австралийский Кокс припали. quotes.ino.com/exchanges/contracts.html?r=CLRP_ALW

Роман Пинчук, все в рамках ожиданий. Премиалка для Распадской выше 150$ — это супер.

Безрисковая идея заработать на магните

Спред между акциями магнита на мосбирже и акциями в лондоне увеличен. Можно заработать на сужении спреда?

Мосбиржа:

Лондон в пересчете на рубли:

Мурен(а), спред на хаях был 20%.

А что за чудеса второй день в ПавлАвто?

Alex Boy, Павловский автобус объявил выкуп по 2775р. Отсечка под выкуп 12.03.2018г.- Goldman Sachs повысил прогнозную стоимость акций Evraz с 3 фунтов стерлингов до 4,3 фунта стерлингов за штуку, сообщается в обзоре инвестбанка.

Хорошо пошла. Интересно, удержится ли к концу дня выше 100 руб? Или сольют?

Лыжник, продавай скорее, а то сольют=)))Распадская

Акции Распадской очень техничны. История колебаний подтверждает 3 очень сильных уровня, а сильное накопление позиций вблизи уровня 26, говорит о возможном пиковом росте и выходе из диапазона.

Фундаментально рост связан с кризисом угольно добывающей промышленности на юго-востоке Украины.

Мой положительный прогноз предполагает:

- Вход при преодоление уровня 119.5 или на коррекции с этого уровня.

- S/L на уровне 79.5 рублей.

- По достижении цены 225.5, S/L передвигаем на 172.

- T/P 350 рублей за акцию.

- В случае мощного импульса T/P 550 рублей за акцию.

Евгений Войтов, то есть фундаментальные показатели, такие как цены на уголь, объем добычи, транспортные мощности, Вас мало волнуют, гораздо важнее разноцветные линии на графике рисовать?

Антон К, 500р за бумагу в Распадской легко! Несколько условий: кокс 300$, производство на уровне 7млн.тонн, рентабельность на текущих, доллар 120р!!! И вуа ля+)))

Bublikk, Тогда расскажите почему нефть была у нас долго по сотне? спрос больший чем последние 2 года?

Евгений Войтов, если научитесь правильно ставить вопросы, то будете чаще получать на них ответы. Другими словами: я никуя ваши обороты не понимаю=))Распадская

Акции Распадской очень техничны. История колебаний подтверждает 3 очень сильных уровня, а сильное накопление позиций вблизи уровня 26, говорит о возможном пиковом росте и выходе из диапазона.

Фундаментально рост связан с кризисом угольно добывающей промышленности на юго-востоке Украины.

Мой положительный прогноз предполагает:

- Вход при преодоление уровня 119.5 или на коррекции с этого уровня.

- S/L на уровне 79.5 рублей.

- По достижении цены 225.5, S/L передвигаем на 172.

- T/P 350 рублей за акцию.

- В случае мощного импульса T/P 550 рублей за акцию.

Евгений Войтов, то есть фундаментальные показатели, такие как цены на уголь, объем добычи, транспортные мощности, Вас мало волнуют, гораздо важнее разноцветные линии на графике рисовать?

Антон К, 500р за бумагу в Распадской легко! Несколько условий: кокс 300$, производство на уровне 7млн.тонн, рентабельность на текущих, доллар 120р!!! И вуа ля+)))

Кстати и префы Россетей выросли не меньше.

Алексей Кобрин, там от переоценки ФСК капнет не хило за 2018год, если рост ФСК продолжится.ребят, это снова дивидендные байки начинаются, каждый год одно и то же, сейчас они 50% обещают, а потом прибыль скорректируют так, что лучше бы, было если 20% заплатили но от нормальной… В эти игры с гос компаниями играть нельзя

Антон К, Не надо хоронить влюбленных на свадьбе! Сегодня рост, а значит праздник, а завтра будет завтра!!!!!!!)

Юрий Желудев, ну я просто не успел купить, так что пытаюсь сам себя оправдать)))))))))))

Антон К, Но ничего, фондовый рынок это такая штука, где всегда можно найти в любое время, то что даст интенсивный рост. возможности будут всегда!))))

Юрий Желудев, вся проблема что оперативно не получается новости отслеживать, с лукойлом не успел, теперь с ФСК… Народ, а где вы новости отслеживаете?

Антон К, подпишись в телеграмм канал. Информирует о новых раскрытиях по интересующим эмитентам на www.e-disclosure.ruЧистая прибыль ФСК за 2017 г. вырастет на 15%, до 78-79 млрд руб. — прогноз главы правления

Чистая прибыль ФСК по международным стандартам финотчетности по итогам 2017 года вырастет, как ожидается, на 15% по сравнению с предыдущим годом — до 78-79 млрд рублей. Об этом сообщил в пятницу председатель правления компании Андрей Муров в интервью телеканалу «Россия 24».

«Окончательно мы раскроем это в конце февраля — в марте в текущего года. Но тем не менее, мы рассчитываем по международной отчетности получить выручки более 230 млрд рублей, по показателю EBITDA — 123 млрд рублей, что на 5,5% больше 2016 года. И по показателю чистой прибыли — порядка 78-79 млрд рублей, что на 15% больше прибыли 2016 года», — сказал он.

www.finanz.ru/novosti/aktsii/chistaya-pribyl-fsk-za-2017-g-vyrastet-na-15percent-do-78-79-mlrd-rub-prognoz-glavy-pravleniya-1013281852

Ремора, вести финанс пишут про 50% от ЧП по МФСО на дивы. Но Муров про это ни слова не сказал! Откуда у них инфа? Может ты в курсе??Интересно, ведь когда Распад был 51 руб [последний] раз, то мало кто верил в движение даже до 68. А сегодня девиз таков: «Даёшь стране угля и Распад по 181 руб !!»

Манул Кот, люди дибилы в основной массе) любят покупать на хаях, я когда покупал от 60 и ниже, мне обещали, что я еще по 40 и ниже буду докупать, а особо умные обещали 25 пощупать бумаге)

malishok, на до мной тут тоже многие смеялись. Начиная с 2015 года, когда я ее покупал от 40 до 25 рублей на каждой просадке=))Нехитрый расчёт цены акции Распадской. В 2008 году при цене угля в районе 400$ за тонну ЧП по МСФО была в районе $0,5 ярда. Цена в рублях за 1 акцию была 240 рублей. По итогам 2017 года ожидаю ЧП по МСФО приблизительно $0,25 ярда при цене угля в районе 200$ за тонну. Следовательно цена акции Распадской может быть 120 рублей. Добыча и экспорт угля кардинально за этот период не изменились.

khornickjaadle, насчет добычи не согласен. Рост к 2008г +10-15%. Пик добычи был в 2007г.

Чтобы купить акции, выберите надежного брокера: