Александр Е, финплан постоянно в работе и его корректируют 2 раза в год… :)

тот что был на начало 2017г. имел цифры сильно отличающиеся от тех что имеем на конец 2017г. а тот что был на начало 2016г. кардинально отличался от того, который был на конец 2015г.

и какой смысл брызгать слюной над этой бумагой?

смотри показатели отчетности, сравнивай и делай выводы. зачем заниматься ерундой и строить планы по ежеквартально изменяемой инструкции, когда конечный результат с ней не пересекается?

Ремора, изучать только отчётность — это как машину вести, глядя в зеркало заднего вида.

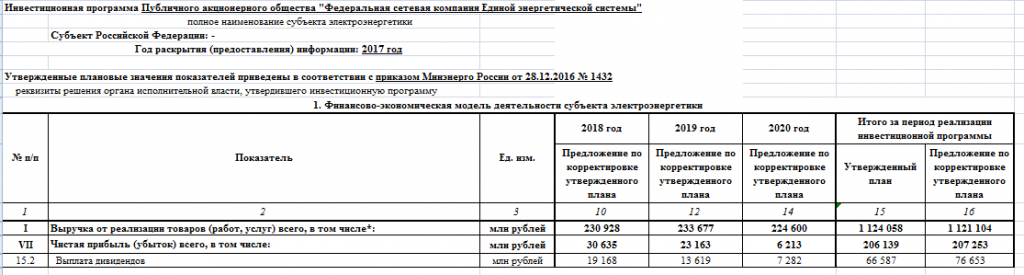

Ладно бы дело касалось только прибыли, её все в финплане занижают. Но эмитент планирует в скором времени сокращение выручки. Все МРСК выручку увеличивают, а ФСК при этом сокращает. Если ты как пишешь инвестор и сидишь только в ФСК большим пакетом, тебе в первую очередь должно быть важны перспективы бумаги. Очень странная у тебя позиция.