комментарии Александр Е на форуме

-

Лобби слабое. Финдир ушёл. Хозяин где-то плавает. Киви мошенники. Совесть отстой. Давайте поедем на 800. Очень хочется.

Лобби слабое. Финдир ушёл. Хозяин где-то плавает. Киви мошенники. Совесть отстой. Давайте поедем на 800. Очень хочется.

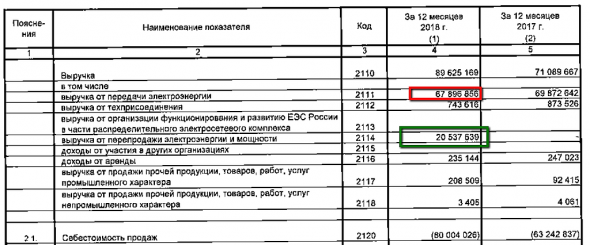

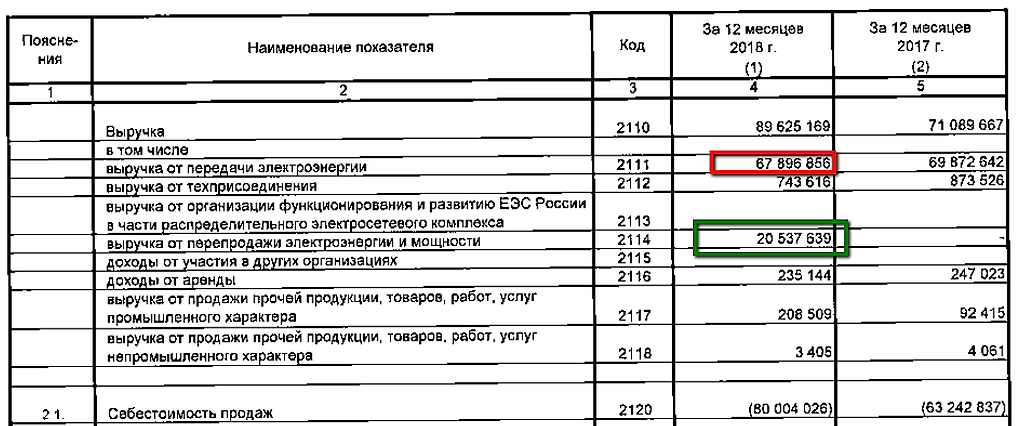

Выручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.

Александр Е, ну я просто сальдировал выручку по перепродаже и себестоимость

Тимофей Мартынов, я понял, ну реально отчет странный, надо разбиратьсяВыручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.Выручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.Цыплят по осени считают, по МСФО за 3 кв было не очень радужно.

Александр Е, Муров ожидает Чистую прибыль 89 мдрд.р.… :) данный параметр взят с его слов.

и отчет по РСБУ подтверждает данные ожидания…

разница между РСБУ и МСФО за 3 кв. была хорошая. как раз укладывается в эти параметры.

Ремора, за 3 кв заработано 58, за 4 квартал Муров пообещал заработать ещё 31? (При том, что за 4 кв 2017 было всего 18, несмотря на поднятый тариф.) Это будет очень и очень круто.

(проверю сам себя, вангую 75-80)

Александр Е, зря вангуешь… :) он не обещал заработать, а озвучил примерные параметры годового отчета по концу года.

только ТП на 24 ярда. посмотри сколько было за 3 квартала.

так эе глянь в РСБУ сколько Чистой прибыли заработано за 4 квартал. и все встанет на свои места.

у ФСК постоянно прибыль за 4 квартал чуть меньше, чем за 3 предыдущие. это нормально.

Ремора, я только за, тогда на 20 к быстро поедем.Цыплят по осени считают, по МСФО за 3 кв было не очень радужно.

Александр Е, Муров ожидает Чистую прибыль 89 мдрд.р.… :) данный параметр взят с его слов.

и отчет по РСБУ подтверждает данные ожидания…

разница между РСБУ и МСФО за 3 кв. была хорошая. как раз укладывается в эти параметры.

Ремора, за 3 кв заработано 58, за 4 квартал Муров пообещал заработать ещё 31? (При том, что за 4 кв 2017 было всего 18, несмотря на поднятый тариф.) Это будет очень и очень круто.

(проверю сам себя, вангую 75-80)

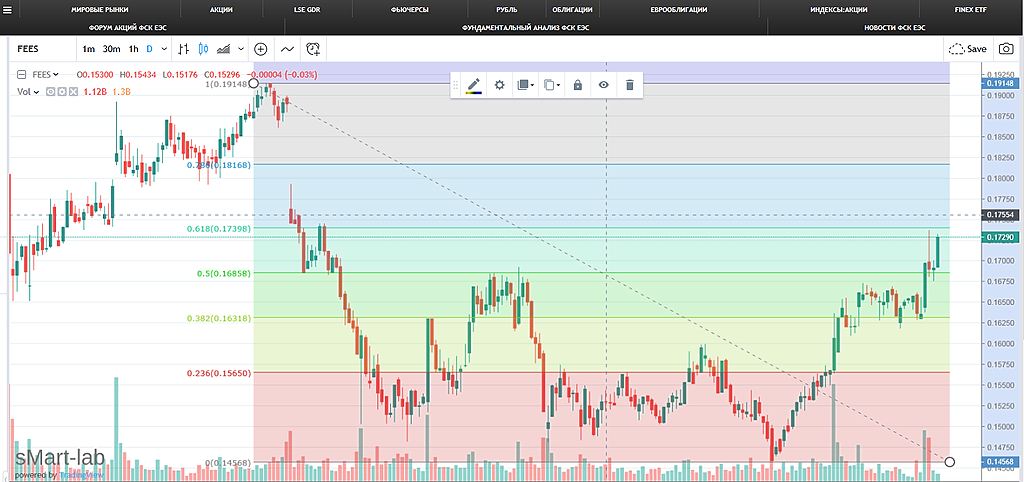

- Дно по-моему было нащупано в районе 145-148, бумага на него много раз ходила и отскакивала.

Думаю, что там покупать безопасно.  В целом акция по-прежнему мёртвая, продолжаю так считать.

В целом акция по-прежнему мёртвая, продолжаю так считать.

Выручка от передачи электроэнергии сокращается, при постоянном повышении тарифа ФСК рентабельность ещё припадёт.

Большого ТП в 2019 наверное уже не будет, а без него опять полезет убыток.

Впрочем, надо будет поразбираться с отчётностью, результат во-многом определяется прочими доходами/расходами и списаниями. И с коммерческими расходами интересно поразбираться, с нуля выросли за год до миллиарда, м.б. сюда основную прибыль слили.И никто не интересуется несчастной мрск сз. А между тем отчет по рсбу вышел. И там даже есть приьбыль и если сравнивать с убытком за 2017, то ваще зашибись. А если серьезно, то где еще ярд за присоединерие автостралы? А? Вопрос к электромонтеру, если он вообще на смартлабе еще бывает. Кстати с югом и волгой вы прям в точку попали. Уважаю…

Саша Пушкин, за техприсоединение хорошая цифра 2,4 млрд против прошлогодней 0,8, наверно это оно. Если бы не ТП, результат был бы опять минусовый.

Дивиденды возможно даже будут, но маленькие, заработали всего 0,6 копейки на бумагу.

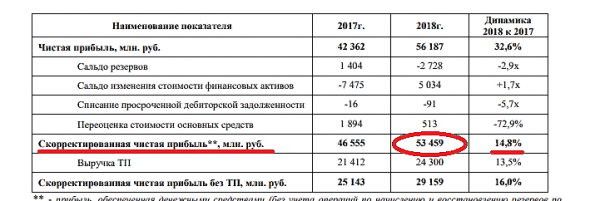

Цифры вышли очень хорошие (я не ждал настолько хороших, исходя из промежуточной отчётности). Давайте разбираться.

Выручка подросла на 11% за счёт увеличения тарифа, но и себестоимость выросла на 12%.

Валовая прибыль подросла всего на 8%. Прирост прибыли от продаж +11%, здесь прирост 6 млрд. Результат неплохой, но он не объясняет +32% по ЧП.

Смотрим в прочие доходы и расходы. Ситуация проясняется. Сальдо прочих доходов-расходов — +5,8 млрд против прошлогодних -1,4. Прирост за счёт переоценки 7,2 млрд, по большому счёту бумажная прибыль. В целом хорошо.

Попробуем прикинуть дивидендную базу по РСБУ. Чтобы рассчитать скорректированную прибыль, надо из ЧП 56187 млн:

1. Убрать переоценку ценных бумаг в размере 11618 (считаю как разницу в цифрах 11839 и 221 в прочих доходах и расходах),

2. Убрать чистую прибыль от техприсоединения. Она пока неизвестна, прикину аналогично прошлому году. В прошлом году ЧП от ТП была ровно 90% от выручки за ТП, прикидка будет 90%* 24300 = 21886.

3. Добавить поступления денег за техприсоединения. Этой суммы пока тоже нет, в прошлом году была 10 млрд, в этом году выручка от ТП больше, прикинем как 11 млрд.

Итого: скорректированная ЧП по РСБУ = 56187-11618-21886+11000 = 33683.

1.3 копейки на лист :(

А в прошлом году скорректированная ЧП была 40615 :(

Ждём МСФО, пока что для дивидендов всё это не радужно.

Хорошо, что сегодня 168 наконец пробили. Ещё бы закрепиться.

Александр Е, А в прошлом году скорректированную также считали?

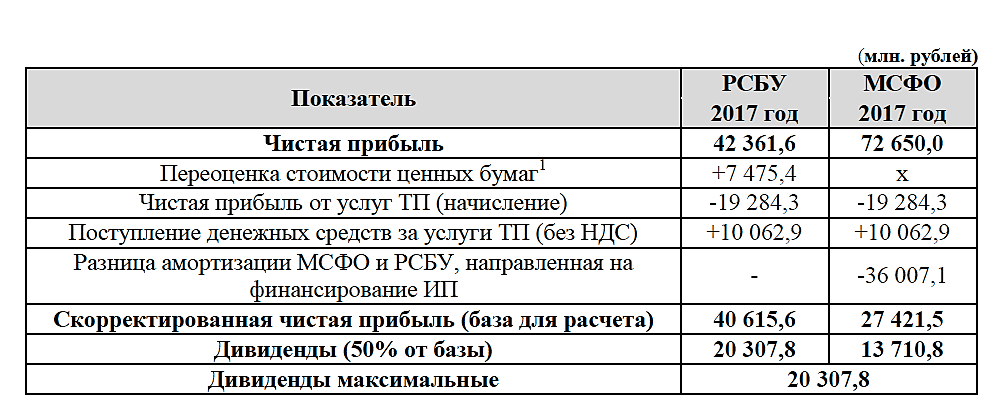

Тимофей Мартынов, да, я по той же логике делал. На предыдущей странице скриншот из обоснования распределения дивов.

PS Это не ориентир для дивов, а их нижняя планка. Я не думаю, что в этот раз дадут меньше, но по крайней мере понятно, почему Муров пообещал +30% по прибыли, а насчёт дивов сказал, что будут на уровне. Всегда могут добавить.Немного тех анализа:

ФСК находился в торговом диапазоне 7 месяцев с 17 августа 2018 и на данный момент у ФСК есть все шансы закрепиться за диапазоном, что в принципе сейчас и происходит первым «знамением» пробития диапазона явилась фигура — треугольник, которая сформировалась вблизи верхней границы — границы сопротивления торгового диапазона. Треугольник пробился в сторону восходящего движения, что подтверждает предположение, что данный треугольник — восходящий. Как видно на фото восходящая свеча пробила границу сопротивления и закрепилась за ней. В реальности границы поддержки и сопротивления является не просто линией от которой отбивает цена, а имеют также свою верхнюю и нижнюю границы (свой диапазон). Пробитие торгового диапазона подтвердит следующая торговая сессия на закрытии дня. Так как описанный мною диапазон имел высокую волатильность, ожидается стремительный рост актива. Держатели ФСК — держим карман шире, походу настало наше время ))

Калигула, цель какая по ТА рисуется?- Правильно, не покупайте никто ненужный Киви. Пусть на 900 падает.

Кстати, когда годовой отчёт у него планируется? На отчёте может хорошо упасть. - А после допки сетку запинают обратно на 0.6-0.8 и арбитражникам надо будет ФСК обратно слить? %)

Александр Е, вы сделали отсебятину… :)

ТП вычитать смысла особого нет, так как в 2018г. почти все поступления получены живыми деньгами (при этом вы вычитаете 90% ТП!).

Разницу думаю видите прямо в своей табличке. (расчет сделали, корректировку не учли)

Да и кстати ИРАО переоценка поступает на счет ФСК живыми деньгами с проданного пакета!

прибыль полученная с продажи акций идет в дивбазу (50% от суммы не является переоценкой — это продажа).

Рост скорректированной Чистой прибыли указан = +14,8%, на дивбазе должно отразиться примерно в этих параметрах.

Есть еще ожидания по МСФО, там в планах Руководства рост Чистой прибыли до 89 млрд.р.

+ надо учитывать, что продан пакет акций ИРАО за 34 млрд.р. с него так же возможна выплата каких-то див.

надо лишь подождать рекомендаций от Совета Директоров…

Ремора, что значит смысла вычитать нет, вы вообще дивидендную политику читали? Там всё расписано вплоть до пункта документа и строки отчётности. Про прибыль с продажи акций там ничего нет.

Если есть инфа о том, что за ТП деньги уже пришли — пруфы в студию, тогда расчет поправлю без проблем. По отчётности этого не видно. Почти вся ТП закрыта в 4 квартале, дебиторка подросла на 41 млрд.11839 млн — прибыль от переоценки бумаг Интер РАО, находящихся на балансе — это же чисто «бумажная» прибыль?

Лыжник, да, она из дивбазы будет убрана.

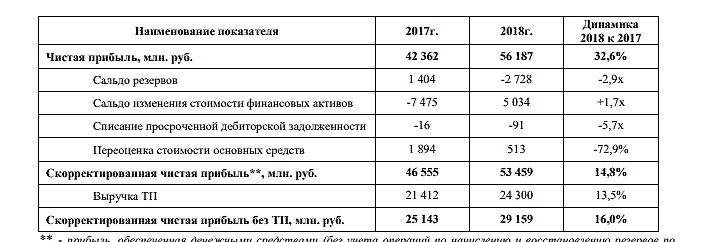

Александр Е, у вас косяк со скорректированной прибылью, а именно она и является основой для расчета дивбазы.

тут вам четко указана скорректированная ЧП, помимо этого есть % роста скорректированной Чистой прибыли +14,8%…

Ремора, для дивов используется другой расчёт. Вот в прошлом году, ЧПскор 40 миллиардов. А не 46.

Александр Е, зачем огороды городить? скорректированная Чиста прибыль есть на сайте ФСК ЕЭС и она составляет 53,4 млрд.р.!

вот вам часть отчета

можете начинать пересчитывать дивдоходность…

Ремора, какое отношение имеет эта табличка к дивидендам? Я считаю дивбазу.

Чтобы купить акции, выберите надежного брокера: