комментарии ChatGPTишник на форуме

-

Добрый день! Огромная просьба добавить в список US акций Ufp Industries (тикер UFPI finviz.com/quote.ashx?t=UFPI). Торгуется на СПБ, качественный эмитент с капой 3,8 ярда.

Добрый день! Огромная просьба добавить в список US акций Ufp Industries (тикер UFPI finviz.com/quote.ashx?t=UFPI). Торгуется на СПБ, качественный эмитент с капой 3,8 ярда. (Рейтер) — Cisco Systems Inc. в среду прогнозировала выручку и прибыль в первом квартале ниже оценок Уолл-стрит и представила план реструктуризации, поскольку кризис с коронавирусом вынудил ее клиентов сдерживать расходы.

(Рейтер) — Cisco Systems Inc. в среду прогнозировала выручку и прибыль в первом квартале ниже оценок Уолл-стрит и представила план реструктуризации, поскольку кризис с коронавирусом вынудил ее клиентов сдерживать расходы.

Акции крупнейшего производителя сетевого оборудования после звонка упали почти на 5%.

Реструктуризация, которая включает в себя программу добровольного досрочного выхода на пенсию и увольнения, начнется в этом квартале, заявили в компании, добавив, что ожидают признания соответствующей единовременной платы в размере около 900 миллионов долларов.

Во время телефонной конференции с инвесторами генеральный директор Чак Роббинс сказал, что Cisco также планирует сократить свои расходы на 1 миллиард долларов в годовом исчислении «в течение следующих нескольких кварталов».

Компания также объявила, что финансовый директор Келли Крамер уйдет из Cisco, но останется в компании до тех пор, пока не будет найден преемник.

Cisco ожидает, что выручка в текущем квартале упадет на 9% — 11% по сравнению с прошлым годом, что подразумевает диапазон от 11,71 до 11,97 млрд долларов, тогда как аналитики ожидали 12,25 млрд долларов.

Согласно данным Refinitiv IBES, скорректированная прибыль составит от 69 центов до 71 цента на акцию, что ниже оценки 76 центов.

Крамер сообщил Reuters, что Cisco продолжит приобретение более мелких компаний, чтобы помочь увеличить доход, и что приобретение Acacia Communications Inc. за 2,84 миллиарда долларов остается в процессе. Сделку планировалось закрыть до конца 2020 финансового года Cisco в прошлом месяце, но компания заявила, что все еще ожидает одобрения со стороны китайских регулирующих органов.

«Мы по-прежнему довольны этим. Мы отвечаем на их запросы как можно быстрее, чтобы убедиться, что нет проблем», — сказал Крамер. «Мы сосредоточены на том, чтобы это сделать».

В четвертом финансовом квартале, закончившемся 25 июля, выручка упала примерно на 9% до 12,15 млрд долларов, но превзошла оценку в 12,08 млрд долларов, поскольку все больше людей, работающих из дома, повысили спрос на ее инструменты веб-безопасности и телеконференций.

Без учета товаров, Cisco заработала 80 центов на акцию за квартал, превзойдя оценку в 74 цента.- Зашел посмотреть, что такого произошло, что на 6% вниз после отчета, а тут сонное царство (

Добрый день. 1. А как узнать есть ли Оферта по облигации? 2. Если есть как ее не пропустить? 3. за какое время нужно подавать поручение по облигациям? 4. Слышал вроде такую штуку что эмитент может понижать купонную выплату по облигации… перед этим он вроде как должен сделать оферту и мол кто не хочет сдавайте облиги, кто хочет оставляйте, так ли это и если да то как в такой ситуации не пропустить оферту?

saperskih, рекомендую вот этот сервис: www.dohod.ru/analytic/bonds/ Там простым языком в описании облигации указан тип купона, есть ли оферта и какая.

Вот тут можно найти полную информацию по облигациям (нужно зарегистрироваться, бесплатно, чтобы увидеть всё): www.rusbonds.ru/

Тут написано какие типы оферт бывают и что это значит: bcs-express.ru/novosti-i-analitika/oferta-po-obligatsiiam-chto-nuzhno-znat-investoru-ob-etom

Про риск пропуска момента предъявления облигации к погашению вот тут, например: smart-lab.ru/blog/508949.php

Вот тут про опыт предъявления к оферте в ВТБ: forum.invest-schet.ru/viewtopic.php?t=1&start=530- Просьба добавить акции Carrier Global Corp (CARR) и Otis Worldwide Corp (OTIS), которые были выделены при слиянии RTN и UTX. А также Polaris Industries Inc (PII). Заранее благодарен.

И еще предложение: можно ли сделать так, чтобы можно было сразу менять дату сделки при внесении её в портфель?  Месяц назад канал РДВ (14 апреля 2020)

Месяц назад канал РДВ (14 апреля 2020)

🔥 ГАЗОВИКИ – НОВЫЙ ЛОКОМОТИВ РОСТА

Материалы по теме:

1. Капиталы перетекают (https://t.me/AK47pfl/4411) от нефтяников к самым эффективным газовикам — Газпрому и Новатэку.

2. Газ имеет источники (https://t.me/AK47pfl/4410) долгосрочного роста спроса.

3. Почему рынок газа и СПГ восстановится (https://t.me/AK47pfl/4327) в течение года?

4. Сокращение добычи нефти приведет к росту (https://t.me/AK47pfl/4325) цен на газ.

5. Обновление ОПЕК++: выигрывают (https://t.me/AK47pfl/4322) российские газовики.

Вчера:

www.finanz.ru/novosti/aktsii/situaciya-katastroficheskaya-ceny-na-gaz-v-evrope-upali-nizhe-tochki-rentabelnosti-gazproma-1029210441

«Ситуация катастрофическая»: Цены на газ в Европе упали ниже точки рентабельности «Газпрома»

- Добрый вечер, Тимофей!

Планируется ли:

1. В портфель добавить учет P\L по закрытым позициям?

2. Доходность портфеля (позиций) в % годовых, график, сравнение с бенчмарком?

3. Выводить сумму полученных дивидендов на основной странице портфеля в итогах?

4. Автоматически заносить сумму полученных дивидендов в портфель?  Хорошо бы еще добавить на портал появившиеся акции Otis Worldwide Corporation (https://finviz.com/quote.ashx?t=OTIS) и Carrier Global Corporation (https://finviz.com/quote.ashx?t=CARR&ty=c&ta=1&p=d)

Хорошо бы еще добавить на портал появившиеся акции Otis Worldwide Corporation (https://finviz.com/quote.ashx?t=OTIS) и Carrier Global Corporation (https://finviz.com/quote.ashx?t=CARR&ty=c&ta=1&p=d)

11 марта 2020 года вместе с одобрением Спин-оффа Совет Директоров также утвердил коэффициент распределения, дату закрытия реестра и дату распределения акций Otis Worldwide Corporation и Carrier Global Corporation. Владельцы обыкновенных акций United Technologies Corporation (UTX; US9130171096) получат по 0.5 обыкновенной акции компании Otis Worldwide Corporation (ISIN US68902V1070) на каждую одну имеющуюся акцию United Technologies Corporation и по одной обыкновенной акции компании Carrier Global Corporation (ISIN US14448C1045) на каждую одну имеющуюся акцию United Technologies Corporation, если

— числись в реестре акционеров по состоянию на 19 марта 2020 года и не совершали операций по продаже акций UTX с 18 марта 2020 года по 02 апреля 2020 года включительно; или

— совершали только операции по покупке акций UTX с 18 марта 2020 года по 02 апреля 2020 года включительно; или

— имели нетто-позицию на покупку акций UTX с расчетами 03-06 апреля 2020 года.

Данный Спин-офф также является необходимым условием к завершению сделки слияния между UTX и Raytheon Company. 09 июня 2019 года между United Technologies Corporation, ее дочерней компанией Light Merger Sub Corp. и Raytheon Company был заключен договор слияния (Agreement and Plan of Merger) (далее – Соглашение, Слияние, Сделка), согласно которому, в случае завершения Слияния, Raytheon Company становится дочерней компанией United Technologies Corporation, а акционеры RTN получат по 2.3348 обыкновенных акций UTX (ISIN US9130171096) вместо каждой одной обыкновенной акции RTN (ISIN US7551115071). В то же время United Technologies Corporation сменит свое наименование на Raytheon Technologies Corporation, а также начнет котироваться на NYSE уже под новым тикером «RTX».

spbexchange.ru/ru/listing/news.aspx?news=18897

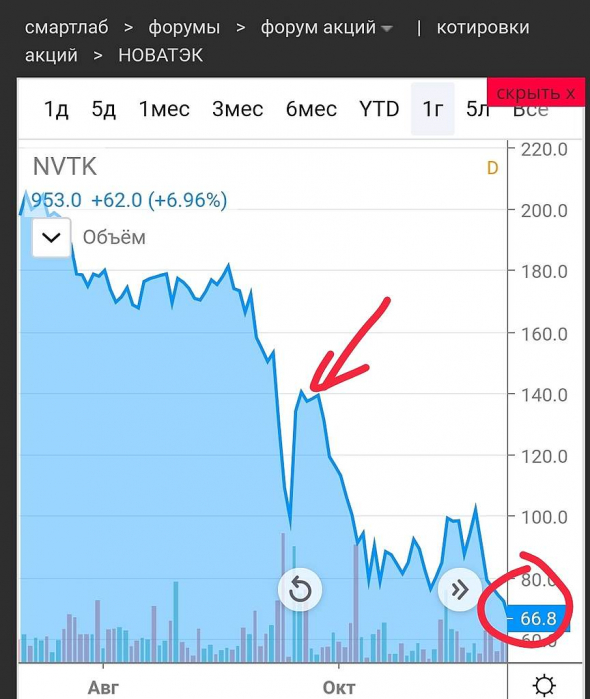

Люди, который находились вот тут (место красной стрелки на картинке) тоже очень сильно расстраивались, что не успели купить по 100. Но потом смотрим цифры в кружке и задумываемся, может ещё не всё потеряно?

Люди, который находились вот тут (место красной стрелки на картинке) тоже очень сильно расстраивались, что не успели купить по 100. Но потом смотрим цифры в кружке и задумываемся, может ещё не всё потеряно?

Пы.Сы. Это 2008год. Други, кто подскажет, налог 13% с купонов по RUS-28 теперь по новому закону с 1 января 2021г будут брать?

Други, кто подскажет, налог 13% с купонов по RUS-28 теперь по новому закону с 1 января 2021г будут брать?

вчера смотрела обращение Титова к работникам завода.

ольга ан, чтобы не оставаться голословными, вот обращение fondabrau.ru/obrashhenie-b-yu-titova-i-p-b-titova-k-zhitelyam-abrau-dyurso/

отчет флота говорит об обратном — пассажиропоток за февраль снизился незначительно — все в рамках обычного для аэрофлота уровня.Допускаю что март будет не очень может быть и апрель — но в мае. когда жара. точно никакого вируса (который итак фейк) не останется и все восстановится. подумаешь 2 месяца без прибыли — зато остальные 10 мес прибыль есть. ну и компенсация государства за керосин + аэрофлот сейчас практически один летает за границу — и возможно, обанкротится частная компашка к примеру уральские линии — флот займет ее место — так что 225 к концу года на шортунах вылетим и думаю — перепишем хай

Валерий, кто тут фейк, так это ты и твои 225р в концу года.

Алексей, не согласен и минус ставишь? ты неадекват человек. 225 увидим и твои шорты нам помогут

Валерий, да, минус для этого и ставят, чтобы показать, что не согласен. Чья бы корова мычала, неадекват.отчет флота говорит об обратном — пассажиропоток за февраль снизился незначительно — все в рамках обычного для аэрофлота уровня.Допускаю что март будет не очень может быть и апрель — но в мае. когда жара. точно никакого вируса (который итак фейк) не останется и все восстановится. подумаешь 2 месяца без прибыли — зато остальные 10 мес прибыль есть. ну и компенсация государства за керосин + аэрофлот сейчас практически один летает за границу — и возможно, обанкротится частная компашка к примеру уральские линии — флот займет ее место — так что 225 к концу года на шортунах вылетим и думаю — перепишем хай

Валерий, кто тут фейк, так это ты и твои 225р в концу года.- Внутреннее авиасообщение тоже скоро будет «всё». Наши правители хоть и мнут сиськи, но придется, из двух столиц точно запретят.

Чего ни сделаешь, чтоб акции не обвалились до 20…

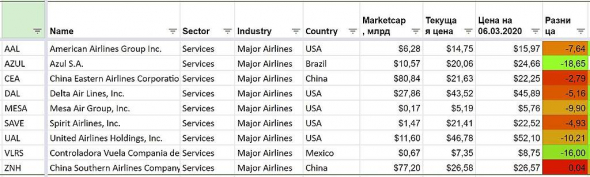

Sirvoland, цена акции сейчас их интересует меньше всего, мне кажется.Где глянуть на сколько иностранные авиаторы пали с пятницы 06.03.2020

Алексей, а вот иностранные региональные

Где глянуть на сколько иностранные авиаторы пали с пятницы 06.03.2020

Алексей, google таблицы рулят

Ждем 60?

Петр Пустота, 85 для начала достичь нужно. Технически есть поддержка.

khornickjaadle, какую теперь поддержку ждем?

Петр Пустота, ждём поддержку правительства, без неё п****ц.

Чтобы купить акции, выберите надежного брокера: