29 июня 2011, 00:45

Стратегии торговли фьючерсом на Российский индекс волатильности.

1 июня 2011 года на FORTS начились торги расчетными фьючерсными контрактами на Российский индекс волатильности(фRTSVX).

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

Конечно, ликвидность мало, однако это арбитражёров обычно не беспокоит, т.к. это как раз их шанс.

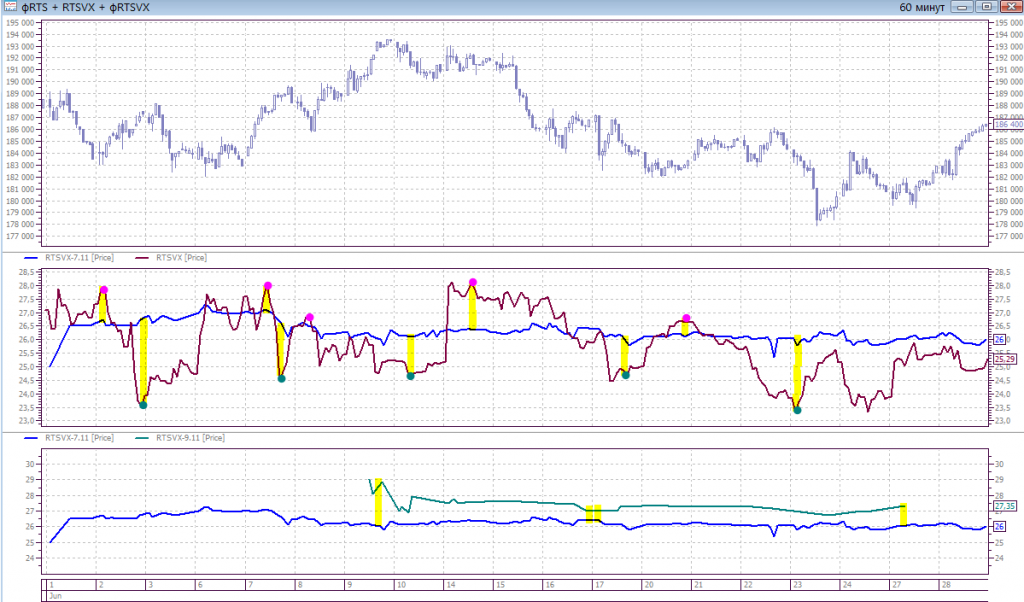

Открытие и закрытие позиций. На графике показаны примерные точки входа с направлением позициии и спреды.

Нужно обратить внимание на исполнение фRTSVX.

Последним днем обращения контракта является торговый день за 7 календарных дней до последнего дня заключения опционов на фьючерс на индекс РТС с ближайшей датой исполнения.

Данный показатель определяется исходя из среднего значения Российского индекса волатильности за вечерний Расчетный период с 14:03:15 до 18:45:00.

Ественно для тех кто не знаком с торговлей волой (волотильностью) много вопросов. Однако эта тема освещена в рунете...

Вкратце. Продаже опционов — продажа волы.

Покупка опционов — покупка волы.

Начальная позиция опционов может быть: направленной или нейтральной (дельта, гамма).

Вообще, опционных комбинаций очень много...

Крупные позиции (комбинации) можно открыть сразу через деск.

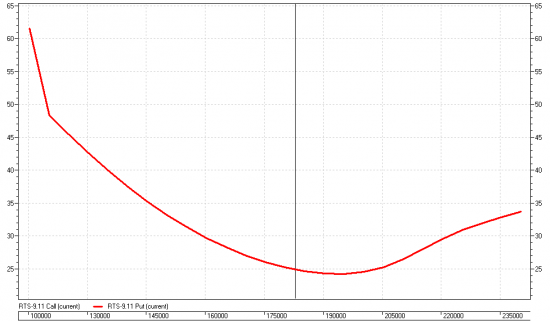

Индекс RTSVX по значению ближе к центральному страйку. сейчас это 185-й (куда будет ближе цена).

Вола путов вне денег больше коллов вне денег.

График волы по страйках далее

При управлении опционной позиции обычно применяют:

1. Рехеджирование. нейтралализация нужного параметра (дельта, гамма, вега) по средством изменения пропорций в комбинации (опционами и фьючерсами, в том числе фРТС)

2. Роллирование. передвижение опционной позиции по страйку (и/или серии исполнения) в направлении тренда и/или в сторону увеличения потенциального дохода (минимизации риска убытка).

3. комбинация 1 и 2.

Правила минимизации риска ликвидности:

1. открыть позиции сначала на менее ликвидном инструменте и/или в направлении тренда.

2. закрыти позиции сначала на менее ликвидном инструменти и/или против тренда.

Итак, открывая позицию по ближней серии (в основном) опционов риск (доход) по воле (веге) можно захеджироватьть ближнем фRTSVX, а по другим параметрем опционов (дельта, гамма) нужно управлять и учитывать тетту...

Таким образом, каждый руководствуясь собсвенный выбором и под свою ответсвенность может решить что, как и когда использовать из данного материала.

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

Конечно, ликвидность мало, однако это арбитражёров обычно не беспокоит, т.к. это как раз их шанс.

Открытие и закрытие позиций. На графике показаны примерные точки входа с направлением позициии и спреды.

Нужно обратить внимание на исполнение фRTSVX.

Последним днем обращения контракта является торговый день за 7 календарных дней до последнего дня заключения опционов на фьючерс на индекс РТС с ближайшей датой исполнения.

Данный показатель определяется исходя из среднего значения Российского индекса волатильности за вечерний Расчетный период с 14:03:15 до 18:45:00.

Ественно для тех кто не знаком с торговлей волой (волотильностью) много вопросов. Однако эта тема освещена в рунете...

Вкратце. Продаже опционов — продажа волы.

Покупка опционов — покупка волы.

Начальная позиция опционов может быть: направленной или нейтральной (дельта, гамма).

Вообще, опционных комбинаций очень много...

Крупные позиции (комбинации) можно открыть сразу через деск.

Индекс RTSVX по значению ближе к центральному страйку. сейчас это 185-й (куда будет ближе цена).

Вола путов вне денег больше коллов вне денег.

График волы по страйках далее

При управлении опционной позиции обычно применяют:

1. Рехеджирование. нейтралализация нужного параметра (дельта, гамма, вега) по средством изменения пропорций в комбинации (опционами и фьючерсами, в том числе фРТС)

2. Роллирование. передвижение опционной позиции по страйку (и/или серии исполнения) в направлении тренда и/или в сторону увеличения потенциального дохода (минимизации риска убытка).

3. комбинация 1 и 2.

Правила минимизации риска ликвидности:

1. открыть позиции сначала на менее ликвидном инструменте и/или в направлении тренда.

2. закрыти позиции сначала на менее ликвидном инструменти и/или против тренда.

Итак, открывая позицию по ближней серии (в основном) опционов риск (доход) по воле (веге) можно захеджироватьть ближнем фRTSVX, а по другим параметрем опционов (дельта, гамма) нужно управлять и учитывать тетту...

Таким образом, каждый руководствуясь собсвенный выбором и под свою ответсвенность может решить что, как и когда использовать из данного материала.

Читайте на SMART-LAB:

Эксперт RENI назвал опасные ошибки при строительстве и ремонте

При строительстве или ремонте желание максимально оптимизировать расходы — норма. Однако некоторые способы экономии могут обернуться серьезными последствиями: дорогостоящим ремонтом и даже...

30.03.2026

USDJPY выше 160: почему словесные интервенции пока лишь замедляют тренд

Снижение EURUSD на половину процента в понедельник выглядит не просто реакцией на очередной виток геополитической нервозности. Рынок фактически заново перераспределяет макроэкономические риски...

30.03.2026

🤝 Мать и дитя: ожидаемый рост

Сеть медклиник отчиталась по МСФО за 2025 год Мать и дитя (MDMG) ➡️ Инфо и показатели Результаты — выручка: ₽43,45 млрд (+31,2%); — EBITDA: ₽13,3 млрд (+24,4%),...

30.03.2026

Давайте честно, если сегодня не вырастет — сколько ещё “завтра точно вверх”?

Новые облигации Автобан Финанс (сбор сегодня, 31.03)

A+, 2 выпуска – фикс купон до 17,5% ежемес. (YTM до 18,98%), 2,9 года, флоатер КС+400 (EY до 20,75%), 1,9 года, общий объем 5 млрд.

Эмитент...

Новые облигации АПРИ (25%): какие перспективы?

Эмитент последнее время весьма активен в публичном поле, но, думаю, накануне нового размещения собрать воедино все последние новости и отчёты будет...

Что-то с отчётом годовым тянут, наверное мало хорошего

Тимофей Мартынов, сколько людей из-за нефти умерло и умрет

В quik альфа банка возможно подключить модуль алгозаявок?

$SSM6 www.moex.com/ru/contract.aspx?code=SSM2

Великая битва физиков против юриков. При том, что шорт открыли юрики всего 11 лиц, а лонг открыли физики аж 1 277 лиц. И тут уж кто кого. При том, чт...

khornickjaadle, у нас публика в силу географической изолированности и просмотра телевизора живет в своей параллельной реальности. Она думает, что если она никогда не видела живьем ветряка, то все э...

Pinkin, тут надо в Прокуратуру писать

Arenadata: рост вопреки вызовам - стоит ли инвестировать? 🧮 Arenadata (#DATA) представила финансовую отчётность по МСФО за 2025 год и провела День инвестора, в рамках которого озвучила планы на 2026 г...

Те кто пока не может оценить из-за рейтинга (ведь не это главное) можете в комментах ставить виртуально…

Ваш опыт, уровень знание и отзыв важнее рейтинга (+ могу я Вам поставить).