10 июня 2011, 17:19

Пузыри и крахи на финансовых рынках 5. Еще примеры пузырей и крахов

Давайте рассмотрим еще несколько примеров пузырей и крахов из недавней истории.

2011 март – крах японского фондового рынка

С позиции ФА обвал японского фондового рынка в марте можно объяснить, как реакцией на землетрясение и его последствия.

Естественно толчком к обвалу индекса Никкей послужила именно катастрофа: землетрясения и последующие аварии на АЭС в Японии. Однако, на графике индекса видно, что на индексе с осени 2010 года надулся спекулятивный пузырь с характерными предвестниками обрушения в виде логопериодических колебаний. Разладка в пузыре состоялась еще в конце февраля (!). Таким образом, получается, что рынок еще до катастрофы в Японии был готов к падению. Тем временем подгонка логопериодической функции указывала на критическое время именно в марте.

1999 – взлет золота

Ранее мы говорили, что пузырь может надуваться не только в виде экспоненциального роста цены, но и в виде ее снижения по такому же закону (был рассмотрен пузырь в паре EURUSD). Осенью 1999 года на золоте лопнул пузырь перепроданности.

Внезапные спекулятивные атаки вверх начиная с 21 сентября, дестабилизировали рынок. Вспомним, просадки начинаются в том случае, когда сила имитации К увеличивается и приближается к Кс – критической точке в Изинговской системе. Трейдеры стали действовать более скоординированно, что и привело к взлету цены вверх.

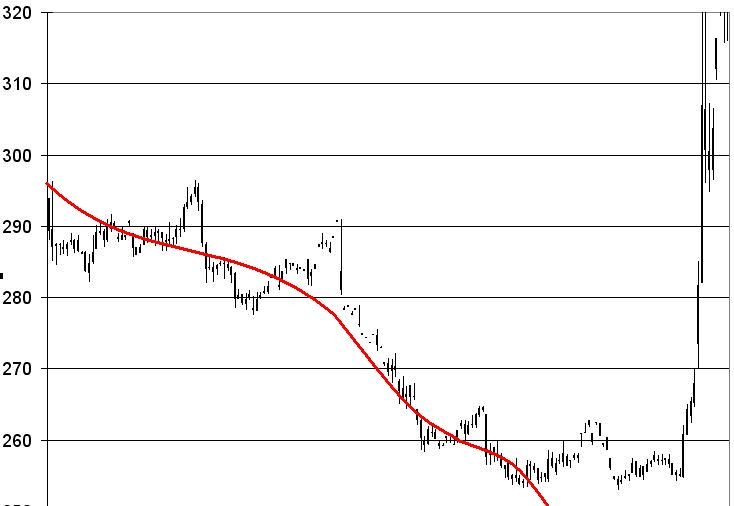

2008 – медленный обвал на рынке нефти

В 2008 году из-за обострения кризиса наблюдалось падение во многих сегментах финансового рынка, в том числе и на рынке нефти.

Спекулятивные атаки на этом рынке взвинтили цены до 150 долларов за баррель (и это при падающем спросе в преддверии кризиса). На рисунке изображен график цен на нефть за последние годы и подгонка логопериодической функции. Критическое время попадало на вторую половину 2008 года.

2011 — просадка на серебре

Спекулятивные атаки зимой 2010-2011 взвинтили цены на серебро. С осени цены взлетели в 2,7 раза (!).

С позиции теории катастроф и бифуркаций, рынок серебра весной 2011 приближался к своей критической точке. В конце апреля состоялась разладка ценового ряда, а спустя считанные дни серебро рухнуло. В данном примере хорошо видно, как после краха «супертрейдер» рассыпается на части в течение последующего месяца, а цена совершает колебание вблизи равновесного уровня, при этом поведение цены повторяет затухающие гармонические колебания. Такое поведение цены подтверждает гипотезу о рынке, как о кооперативной и самоорганизующейся системе.

1998 – крах валютной пары USDJPY

На рисунке представлена подгонка для пузыря на валютном кроссе USDJPY. Пара USDJPY в 1997-1998 годах демонстрировала ускоряющийся рост, который сопровождался логопериодическими колебаниями. Как мы понимаем, такое поведение цены является предвестником возможного сильного разворота в обратную сторону.

В августе 1998 года система стала уже неустойчивой, чувствительной ко внешним факторам, что и породило сильную ценовую разладку. Кульминация, т. е. просадка (крах) состоялась в начале октября. За считанные дни пара рухнула на 2000 пунктов. Затем «супертрейдер» — группа трейдеров, действовавшая скоординировано, и обеспечившая коллапс пары, стала рассыпаться, демонстрируя колебательное поведение цены у нового равновесного уровня.

2010 – майский крах сырьевых валют

Небольшой пузырь созрел к маю 2010 года в валютных парах AUDUSD, NZDUSD и смежных кроссах. В первых числах мая состоялась разладка. Толчком к разладке стало резкое падение фондовых рынков в те дни. А уже спустя несколько дней пузырь лопнул. В течение 5 дней монотонного падения пара потеряла 9 фигур.

Рассмотренные примеры показывают, что применение теории катастроф очень полезно для практикующих трейдеров, т. к. позволяет объективно оценить ситуацию на рынке в периоды пузырей и коллапсов (порой трейдеру достаточно сложно принять решение именно попадая на такие фазы рынка).

2011 март – крах японского фондового рынка

С позиции ФА обвал японского фондового рынка в марте можно объяснить, как реакцией на землетрясение и его последствия.

Естественно толчком к обвалу индекса Никкей послужила именно катастрофа: землетрясения и последующие аварии на АЭС в Японии. Однако, на графике индекса видно, что на индексе с осени 2010 года надулся спекулятивный пузырь с характерными предвестниками обрушения в виде логопериодических колебаний. Разладка в пузыре состоялась еще в конце февраля (!). Таким образом, получается, что рынок еще до катастрофы в Японии был готов к падению. Тем временем подгонка логопериодической функции указывала на критическое время именно в марте.

1999 – взлет золота

Ранее мы говорили, что пузырь может надуваться не только в виде экспоненциального роста цены, но и в виде ее снижения по такому же закону (был рассмотрен пузырь в паре EURUSD). Осенью 1999 года на золоте лопнул пузырь перепроданности.

Внезапные спекулятивные атаки вверх начиная с 21 сентября, дестабилизировали рынок. Вспомним, просадки начинаются в том случае, когда сила имитации К увеличивается и приближается к Кс – критической точке в Изинговской системе. Трейдеры стали действовать более скоординированно, что и привело к взлету цены вверх.

2008 – медленный обвал на рынке нефти

В 2008 году из-за обострения кризиса наблюдалось падение во многих сегментах финансового рынка, в том числе и на рынке нефти.

Спекулятивные атаки на этом рынке взвинтили цены до 150 долларов за баррель (и это при падающем спросе в преддверии кризиса). На рисунке изображен график цен на нефть за последние годы и подгонка логопериодической функции. Критическое время попадало на вторую половину 2008 года.

2011 — просадка на серебре

Спекулятивные атаки зимой 2010-2011 взвинтили цены на серебро. С осени цены взлетели в 2,7 раза (!).

С позиции теории катастроф и бифуркаций, рынок серебра весной 2011 приближался к своей критической точке. В конце апреля состоялась разладка ценового ряда, а спустя считанные дни серебро рухнуло. В данном примере хорошо видно, как после краха «супертрейдер» рассыпается на части в течение последующего месяца, а цена совершает колебание вблизи равновесного уровня, при этом поведение цены повторяет затухающие гармонические колебания. Такое поведение цены подтверждает гипотезу о рынке, как о кооперативной и самоорганизующейся системе.

1998 – крах валютной пары USDJPY

На рисунке представлена подгонка для пузыря на валютном кроссе USDJPY. Пара USDJPY в 1997-1998 годах демонстрировала ускоряющийся рост, который сопровождался логопериодическими колебаниями. Как мы понимаем, такое поведение цены является предвестником возможного сильного разворота в обратную сторону.

В августе 1998 года система стала уже неустойчивой, чувствительной ко внешним факторам, что и породило сильную ценовую разладку. Кульминация, т. е. просадка (крах) состоялась в начале октября. За считанные дни пара рухнула на 2000 пунктов. Затем «супертрейдер» — группа трейдеров, действовавшая скоординировано, и обеспечившая коллапс пары, стала рассыпаться, демонстрируя колебательное поведение цены у нового равновесного уровня.

2010 – майский крах сырьевых валют

Небольшой пузырь созрел к маю 2010 года в валютных парах AUDUSD, NZDUSD и смежных кроссах. В первых числах мая состоялась разладка. Толчком к разладке стало резкое падение фондовых рынков в те дни. А уже спустя несколько дней пузырь лопнул. В течение 5 дней монотонного падения пара потеряла 9 фигур.

Рассмотренные примеры показывают, что применение теории катастроф очень полезно для практикующих трейдеров, т. к. позволяет объективно оценить ситуацию на рынке в периоды пузырей и коллапсов (порой трейдеру достаточно сложно принять решение именно попадая на такие фазы рынка).

2 Комментария

Fleur10 июня 2011, 17:42Спасибо, интересно.0

Fleur10 июня 2011, 17:42Спасибо, интересно.0 Путешественник11 июня 2011, 02:03На рынке золота пузырь>Экспонента вверх.Что Ваша теория по этому поводу говорит?0

Путешественник11 июня 2011, 02:03На рынке золота пузырь>Экспонента вверх.Что Ваша теория по этому поводу говорит?0

Читайте на SMART-LAB:

Софтлайн обжалует определение суда об обеспечительных мерах

❓ Что произошло? В рамках одного из судебных процессов Арбитражным судом г. Москвы были приняты временные обеспечительные меры, которые затронули счета ряда физических и юридических лиц, включая...

27.04.2026

Чего ждать от Индекса МосБиржи на майских праздниках

Индекс МосБиржи подошёл к майским праздникам в состоянии широкого боковика. Общий фон остаётся противоречивым: высокие цены на сырьё и крепкий рубль, снижение ключевой ставки ЦБ, но жёсткий...

27.04.2026

Норникель объявляет производственные итоги за 1 квартал 2026 года

Выпуск никеля составил 42 000 тонн, почти, как и в 1 квартале прошлого года. Производство меди снизилось на 10%, до 99 000 тонн, в связи с более высокой базой 1 квартала прошлого года и за счет...

27.04.2026

ладно парни, я свое мнение высказал по алику...

кто не знает,… коротко..

але не дадуть обанкротиться… надо просто ждать…

Новабев рекомендовал дивиденды, а акции упали. Почему? 📉 Новабев рекомендовал финальный дивиденд и акции упали на 5%! Объясняю, почему. Размер дивиденда: 10 руб. на акциюДоходность: 2,63%Дата отсечки ...

any_to_real,

на 1/3 платили меньше чем комерсы? комерсы кому, специалистам по энергетике? Ну а эти зарплаты от комерсов участвуют в общем зачете? если да, то какая разница кто платит энергетикам...

Кто-то сегодня тазики на проливе наполнил до краев. Причем разогрев то начинался еще с прошлой недели, когда Мурад скидывал свои умозаключения…

Хватит гасить дохляр, дайте в плюс выйти

Походу ЛЧИ сломался. До 24 апреля всё было правильно. 24 числа активы стали отображается неправильно. Количество акций значится какое-то неровное, хотя у меня только полные лоты. Акции которые уже про...

KatieArya,

Понятно. Дивы в 11,6 рассчитывали от 322 😁

Lannik, где я ее возьму? Я заранее скрин должен сделать был? То что биржа написала в карточке облигаций, то я и привел. Потом надпись исчезла. Как и что я не знаю. Сам я тогда не держал их облигаци...

23:41

Станислав Н, 10к это 10000?

23:32

Olgunka, причина была в цене, размещали по 1000 а стоимость была ниже, в стакане можно было купить ниже цены размещения