29 мая 2011, 19:23

Пузыри и крахи на финансовых рынках 3.Моделирование пузырей и крахов

Что такое модель? Модель – это некоторый материальный или мысленно представляемый объект, являющийся упрощённой версией моделируемого объекта или явления (прототипа) и в достаточной степени повторяющий свойства. Модели чаще всего создаются математиками. Математика есть ни что иное, как язык со своей грамматикой и синтаксисом, который позволяет четко формулировать идеи, производить логические выводы. В этой статье мы рассмотрим 2 модели спекулятивных пузырей, которые естественно основаны на математике, при этом постараемся представить основные концепции, не вдаваясь в ненужные технические детали.

Последовательное моделирование финансовых рынков остается открытой проблемой. Чтобы добраться до сути, нам необходим простой математический подход к моделированию рынка. Одним из организующих принципов является отсутствие арбитражных возможностей (известный Закон одной цены: два актива со сходными характеристиками должны в 1 единицу времени везде продаваться по одной цене). Основная идея состоит в том, что цены не могут оставаться разными долго, это очень тонкая взаимозависимая организация рынка.

Теперь мы рассмотрим 2 модели, которые представят нам 2 точки зрения на пузыри, и риск, связанный с возможными крахами. Эти модели используют условие отсутствия арбитража, чтобы связать доходы финансового рынка во время пузырей с риском, связанным с потенциальными крахами. Обе модели признают важными сосуществование и взаимодействие между двумя различными группами трейдеров: т. н. «шумовыми» и рациональными.

Модель, управляемая риском

В данном типе модели возникновение пузырей объясняется как самоорганизующийся процесс «заражения» среди трейдеров, ведущий к равновесным ценам, отличающимся от фундаментальной стоимости. Важным свойством данной модели является то, что крах не неминуем, и есть определенный шанс, что пузырь не взорвется, а сдуется мягко. У этой модели 2 основных компонента:

Модель не оказывает никакого влияния на амплитуду краха. Как показывает опыт, амплитуду краха можно определять, или как процент от прироста, наблюдаемого во время созревания пузыря, или пропорционально текущему уровню цены (тогда переменной является логарифм цены).

В каждом периоде модель допускает, что 2 и только 2 компонента соревнуются в борьбе за определение ежедневного приращения цены: 1 – ежедневная рыночная доходность, 2 – вероятность, что случиться крах. В данных рамках условие отсутствия арбитража совместно с рациональными ожиданиями говорит нам, что изменение цены, связанное с рыночным результатом, должно точно возмещать средние убытки от возможного краха. Средние убытки оцениваются путем рассмотрения всех возможных сценариев, большинство из которых естественно не содержат краха. Доля сценариев, ведущих к краху, естественно ничтожна. Таким образом, рыночное приращение на временном горизонте сегодня-завтра пропорционально коэффициенту риска краха. Чем выше риск краха, тем больше приращение цены. Цена у зреющего пузыря отражает равновесие между жадностью покупателей (которые надеются на дальнейший рост), и страхом продавцов (страх, что пузырь может лопнуть в любой момент). Растущий и зреющий пузырь – это такой пузырь, который уже мог бы лопнуть, но еще не лопнул.

Вероятность того, что большая группа трейдеров одновременно разместят заявки на продажу, и создадут тем самым дисбаланс в портфеле заказов, измеряется количественно коэффициентом риска краха. Подавляющую часть времени на рынке наблюдается баланс спроса и предложения. Какой тогда механизм им (трейдерам) внезапно удалось создать, чтобы организовать скоординированную распродажу (например, в вышеприведенном примере кросс GBPJPY за неделю без фундаментальных причин потерял 2000 пунктов)?

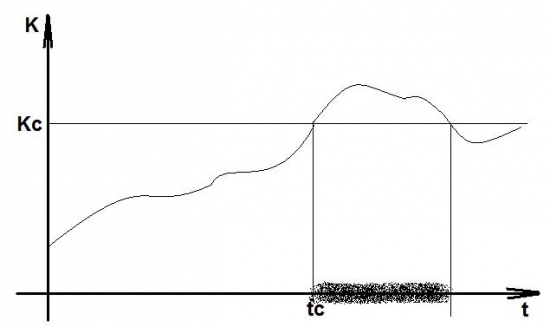

Рабочая гипотеза состоит в том, что трейдеры склонны подражать мнениям своего окружения. Взаимодействие между людьми имеет тенденцию создавать порядок, в то время, как черты характера людей создают беспорядок. Основной темой здесь является борьба порядка с беспорядком. Соответственно крах происходит тогда, когда побеждает порядок, т. е. у большинства преобладает одинаковое мнение – продавать. В обычной повседневной торговле покупатели и продавцы не согласны друг с другом и примерно уравновешивают друг друга. Модели, содержащие в себе механизм подражания, проходят период борьбы порядка с беспорядком критически (ранее мы рассматривали Изинговскую модель стадности). В случае победы порядка, когда сила подражания К ~ Кс (критическая сила) - пузырь лопается. Почему? В этой фазе очень большие группы трейдеров начинают действовать скоординировано. Время, в которое критическая сила была достигнута в первый раз, называется критическое время tc.

В рамках данной феноменологии возможность краха строится следующим образом.

Крах соответствует скоординированной распродаже, проводимой большим количеством инвесторов. В нашей простой модели это произойдет тогда, и только тогда, когда только одна группа связанных между собой инвесторов, которая достаточно велика, решит продавать, тем самым, нарушив равновесие рынка. Группы определяются выполнением условия, что все инвесторы группы действуют сообща. Когда очень большая группа инвесторов начинает одновременно продавать, это создает внезапный дисбаланс, который приводит в движение внезапное падение цены, а, следовательно, и крах. Инвесторы редко меняют свое мнение и шлют ордера, поэтому только одна или несколько больших групп будут одновременно активны и смогут запустить механизм краха. Вероятность краха идентична вероятности найти одну (как минимум) активную группу размером, превышающий Sm (дестабилизирующий размер) и, как правило, находится в диапазоне 60-70%. В общем, риск краха стремительно увеличивается, когда взаимодействие между трейдерами самоорганизуется в иерархию, содержащую несколько спонтанно сформированных групп, демонстрирующих кооперативное поведение.

Типичное развитие силы подражания К:

С течением времени К может пересечь Кс, именно в этой фазе большие группы инвесторов спонтанно могут привести в действие механизм краха. Остаточная конечная вероятность достижения tc без краха около 30%. Это очень важно! В противном случае вся модель распалась бы, т. к. рациональные агенты обязательно почувствовали крах.

Модель, управляемая ценой

Вторя модель – модель, управляемая ценой. Она также основана на взаимодействии двух разных и взаимодополняющих друг с другом групп трейдеров. 1-я группа – шумовые трейдеры, своим коллективным поведением приводит к росту цены по ускоряющейся траектории, обеспечивая тем самым возникновение пузыря. 2-я группа – рациональные инвесторы, понимая, что пузырь не подкреплен фактами, оценивают существование связанного с ним риска краха или серьезной коррекции, которая вернет цену к фундаментальной стоимости. В данной модели долгосрочное поведение рынка состоит из ряда временных интервалов, перемежающихся с интервалами пузырей, которые заканчиваются крахами, возвращающими рынок к фундаментальной стоимости. Таким образом, вероятность краха низка при незначительных отклонениях цены от фундаментальной стоимости, но она (вероятность) все больше растет по мере роста цены.

Данная модель инвертирует логику предыдущей модели, управляемой риском. В этой модели скорее сама цена управляет коэффициентом риска краха. При этом цена управляется подражанием и стадностью шумовых трейдеров. Как и раньше динамика цен является стохастической, в момент реализации краха может характеризоваться коэффициентом риска h(t), определяемым как вероятность в единицу времени того, что крах произойдет в следующий момент, если он еще не произошел.

Ранее мы уже показали, что условие отсутствия арбитража совместно с рациональными ожиданиями предполагает: ценовые приращения должны точно компенсировать убытки в связи с вероятностью краха. Итак, шумовые трейдеры видят, что рыночная цена растет, они говорят на эту тему друг с другом, «сбиваются в стадо», решают покупать еще, толкая цены выше и выше. Логика здесь состоит в том, что условие отсутствия арбитража совместно с рациональными ожиданиями автоматически подразумевают значительный рост риска. А с ростом риска коэффициент угрозы краха растет опережающими темпами, поэтому в данной фазе рынка в случае продолжения роста цены крах неминуем для возврата цены к ее фундаментальной величине.

Данная модель ( см. книгу Сорнетте Как предсказывать крахи финансовых рынков, с. 171) обладает далеко идущим следствием с точки зрения повторения и организации крахов во времени. Каждый раз, когда случайные блуждания приближаются к выбранной постоянной величине Wc, цена пузыря взмывает вверх. Согласно условиям отсу3тствия арбитража совместно с рациональными ожиданиями, это сигнализирует о вхождении рынка в «опасные воды» с приближающимся крахом.

Вместе обе эти модели описывают систему двух популяций трейдеров: модель, управляемая риском – рациональных, а модель, управляемая ценой – шумовых. Случайное подражательное и стадное поведение «шумовых» трейдеров может привести к всеобщей кооперации и вызвать крах.

Обе модели заключают в себе понятие, что рынок на тонком самоорганизационном и кооперативном уровне предчувствует крах, оставляя предварительные «отпечатки пальцев», заметные на ценах исследуемого актива. Другими словами, подразумевается, что рыночные цены всегда содержат в себе информацию о надвигающихся коллапсах.

Последовательное моделирование финансовых рынков остается открытой проблемой. Чтобы добраться до сути, нам необходим простой математический подход к моделированию рынка. Одним из организующих принципов является отсутствие арбитражных возможностей (известный Закон одной цены: два актива со сходными характеристиками должны в 1 единицу времени везде продаваться по одной цене). Основная идея состоит в том, что цены не могут оставаться разными долго, это очень тонкая взаимозависимая организация рынка.

Теперь мы рассмотрим 2 модели, которые представят нам 2 точки зрения на пузыри, и риск, связанный с возможными крахами. Эти модели используют условие отсутствия арбитража, чтобы связать доходы финансового рынка во время пузырей с риском, связанным с потенциальными крахами. Обе модели признают важными сосуществование и взаимодействие между двумя различными группами трейдеров: т. н. «шумовыми» и рациональными.

Модель, управляемая риском

В данном типе модели возникновение пузырей объясняется как самоорганизующийся процесс «заражения» среди трейдеров, ведущий к равновесным ценам, отличающимся от фундаментальной стоимости. Важным свойством данной модели является то, что крах не неминуем, и есть определенный шанс, что пузырь не взорвется, а сдуется мягко. У этой модели 2 основных компонента:

- Ключевым предположением является то, что крах может быть вызван локальным самоподдерживающимся и усиливающимся подражанием среди трейдеров. Данный процесс приводит к созреванию пузыря. Если тенденция подражания среди трейдеров усиливается до «критической» точки, множество трейдеров могут разместить один и тот же приказ в одном направлении, что и вызовет крах. При этом крах недетерминирован, но может характеризоваться коэффициентом угрозы h(t).

- Поскольку крах – не строго детерминированный результат пузыря, то рациональным поведением трейдеров остается стратегия сохранения своих позиций.

Модель не оказывает никакого влияния на амплитуду краха. Как показывает опыт, амплитуду краха можно определять, или как процент от прироста, наблюдаемого во время созревания пузыря, или пропорционально текущему уровню цены (тогда переменной является логарифм цены).

В каждом периоде модель допускает, что 2 и только 2 компонента соревнуются в борьбе за определение ежедневного приращения цены: 1 – ежедневная рыночная доходность, 2 – вероятность, что случиться крах. В данных рамках условие отсутствия арбитража совместно с рациональными ожиданиями говорит нам, что изменение цены, связанное с рыночным результатом, должно точно возмещать средние убытки от возможного краха. Средние убытки оцениваются путем рассмотрения всех возможных сценариев, большинство из которых естественно не содержат краха. Доля сценариев, ведущих к краху, естественно ничтожна. Таким образом, рыночное приращение на временном горизонте сегодня-завтра пропорционально коэффициенту риска краха. Чем выше риск краха, тем больше приращение цены. Цена у зреющего пузыря отражает равновесие между жадностью покупателей (которые надеются на дальнейший рост), и страхом продавцов (страх, что пузырь может лопнуть в любой момент). Растущий и зреющий пузырь – это такой пузырь, который уже мог бы лопнуть, но еще не лопнул.

Вероятность того, что большая группа трейдеров одновременно разместят заявки на продажу, и создадут тем самым дисбаланс в портфеле заказов, измеряется количественно коэффициентом риска краха. Подавляющую часть времени на рынке наблюдается баланс спроса и предложения. Какой тогда механизм им (трейдерам) внезапно удалось создать, чтобы организовать скоординированную распродажу (например, в вышеприведенном примере кросс GBPJPY за неделю без фундаментальных причин потерял 2000 пунктов)?

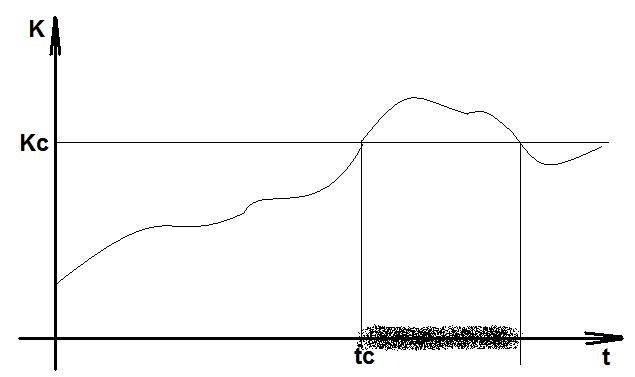

Рабочая гипотеза состоит в том, что трейдеры склонны подражать мнениям своего окружения. Взаимодействие между людьми имеет тенденцию создавать порядок, в то время, как черты характера людей создают беспорядок. Основной темой здесь является борьба порядка с беспорядком. Соответственно крах происходит тогда, когда побеждает порядок, т. е. у большинства преобладает одинаковое мнение – продавать. В обычной повседневной торговле покупатели и продавцы не согласны друг с другом и примерно уравновешивают друг друга. Модели, содержащие в себе механизм подражания, проходят период борьбы порядка с беспорядком критически (ранее мы рассматривали Изинговскую модель стадности). В случае победы порядка, когда сила подражания К ~ Кс (критическая сила) - пузырь лопается. Почему? В этой фазе очень большие группы трейдеров начинают действовать скоординировано. Время, в которое критическая сила была достигнута в первый раз, называется критическое время tc.

В рамках данной феноменологии возможность краха строится следующим образом.

Крах соответствует скоординированной распродаже, проводимой большим количеством инвесторов. В нашей простой модели это произойдет тогда, и только тогда, когда только одна группа связанных между собой инвесторов, которая достаточно велика, решит продавать, тем самым, нарушив равновесие рынка. Группы определяются выполнением условия, что все инвесторы группы действуют сообща. Когда очень большая группа инвесторов начинает одновременно продавать, это создает внезапный дисбаланс, который приводит в движение внезапное падение цены, а, следовательно, и крах. Инвесторы редко меняют свое мнение и шлют ордера, поэтому только одна или несколько больших групп будут одновременно активны и смогут запустить механизм краха. Вероятность краха идентична вероятности найти одну (как минимум) активную группу размером, превышающий Sm (дестабилизирующий размер) и, как правило, находится в диапазоне 60-70%. В общем, риск краха стремительно увеличивается, когда взаимодействие между трейдерами самоорганизуется в иерархию, содержащую несколько спонтанно сформированных групп, демонстрирующих кооперативное поведение.

Типичное развитие силы подражания К:

С течением времени К может пересечь Кс, именно в этой фазе большие группы инвесторов спонтанно могут привести в действие механизм краха. Остаточная конечная вероятность достижения tc без краха около 30%. Это очень важно! В противном случае вся модель распалась бы, т. к. рациональные агенты обязательно почувствовали крах.

Модель, управляемая ценой

Вторя модель – модель, управляемая ценой. Она также основана на взаимодействии двух разных и взаимодополняющих друг с другом групп трейдеров. 1-я группа – шумовые трейдеры, своим коллективным поведением приводит к росту цены по ускоряющейся траектории, обеспечивая тем самым возникновение пузыря. 2-я группа – рациональные инвесторы, понимая, что пузырь не подкреплен фактами, оценивают существование связанного с ним риска краха или серьезной коррекции, которая вернет цену к фундаментальной стоимости. В данной модели долгосрочное поведение рынка состоит из ряда временных интервалов, перемежающихся с интервалами пузырей, которые заканчиваются крахами, возвращающими рынок к фундаментальной стоимости. Таким образом, вероятность краха низка при незначительных отклонениях цены от фундаментальной стоимости, но она (вероятность) все больше растет по мере роста цены.

Данная модель инвертирует логику предыдущей модели, управляемой риском. В этой модели скорее сама цена управляет коэффициентом риска краха. При этом цена управляется подражанием и стадностью шумовых трейдеров. Как и раньше динамика цен является стохастической, в момент реализации краха может характеризоваться коэффициентом риска h(t), определяемым как вероятность в единицу времени того, что крах произойдет в следующий момент, если он еще не произошел.

Ранее мы уже показали, что условие отсутствия арбитража совместно с рациональными ожиданиями предполагает: ценовые приращения должны точно компенсировать убытки в связи с вероятностью краха. Итак, шумовые трейдеры видят, что рыночная цена растет, они говорят на эту тему друг с другом, «сбиваются в стадо», решают покупать еще, толкая цены выше и выше. Логика здесь состоит в том, что условие отсутствия арбитража совместно с рациональными ожиданиями автоматически подразумевают значительный рост риска. А с ростом риска коэффициент угрозы краха растет опережающими темпами, поэтому в данной фазе рынка в случае продолжения роста цены крах неминуем для возврата цены к ее фундаментальной величине.

Данная модель ( см. книгу Сорнетте Как предсказывать крахи финансовых рынков, с. 171) обладает далеко идущим следствием с точки зрения повторения и организации крахов во времени. Каждый раз, когда случайные блуждания приближаются к выбранной постоянной величине Wc, цена пузыря взмывает вверх. Согласно условиям отсу3тствия арбитража совместно с рациональными ожиданиями, это сигнализирует о вхождении рынка в «опасные воды» с приближающимся крахом.

Вместе обе эти модели описывают систему двух популяций трейдеров: модель, управляемая риском – рациональных, а модель, управляемая ценой – шумовых. Случайное подражательное и стадное поведение «шумовых» трейдеров может привести к всеобщей кооперации и вызвать крах.

Обе модели заключают в себе понятие, что рынок на тонком самоорганизационном и кооперативном уровне предчувствует крах, оставляя предварительные «отпечатки пальцев», заметные на ценах исследуемого актива. Другими словами, подразумевается, что рыночные цены всегда содержат в себе информацию о надвигающихся коллапсах.

Читайте на SMART-LAB:

USD/CAD: статистика и нефть вернули канадцу уверенность

Канадский доллар уверенно укрепился, оттолкнувшись от локального минимума. Росту валюты способствовало сочетание сразу нескольких фундаментальных факторов: резкое замедление инфляции в США,...

21.07.2026

ДОМ.PФ закрыл дивидендный гэп уже в ходе второй основной торговой сессии

🟢 Что такое гэп?

Вслед за дивидендной отсечкой идёт фиксация списка владельцев, имеющих право на дивиденд, и цена акции снижается примерно на размер дивиденда. Это и есть дивидендный гэп, во...

21.07.2026

Представляем отделы Займера: отдел продаж

Хотя подавляющее большинство займов в нашей компании выдается полностью автоматизированно через онлайн-платформу, в некоторых случаях на помощь клиенту подключаются специалисты из отдела продаж....

21.07.2026

БКС Мир Инвестиций, пробейте уже что то… а то днище уже пробивает

По 003P-08R нет ни раскрытия, ни денег в НРД…

Александр Александр, Это все прожекты на будущее после объединения и реорганизации. А щас-то че кушать, чтобы дожить до «Прекрасное Далёко- не будь ко мне жестоко...» (песню, надеюсь, все знают). Н...

В любом случае так дела не делаются, нужно было бы плавно увеличивать долю обеспечения, либо сильно заранее о таких вещах сообщать. Встаньте на место шортиста, продал по 30руб с утра 17.07, к вечеру ц...

Или я чего-то не понимаю, но судя по ссылке деньги на купон по БО-04 уже лежат в НРД с 17.07., т.е. с недельным запасом...)))

nsddata.ru/ru/news/view/1423726

Говорят важно не столько объявление размера ставки ЦБ, даже не повысят ее или понизят. Гораздо важнее ожидание общественности о том, что это будет. Кому не лень у кого какие ожидания? Повысят, понизят...

«Сибур» стремится превратиться в технологического гиганта Интересный продукт для сельского хозяйства разработал «Сибур»: его инженеры создали полимерный клей (на базе стирол-акриловой смеси), предназн...

«Сибур» стремится превратиться в технологического гиганта Интересный продукт для сельского хозяйства разработал «Сибур»: его инженеры создали полимерный клей (на базе стирол-акриловой смеси), предназн...

не расслабляемся! впереди:

24/07 ключ (надеюсь без сюрпризов)

фиксинг перед купонами возможен (отсрочка налогов) и возможное снижение сразу после 24-25-27/07

гео- и внутренняя политика (подво...

Дивиденды Газпромнефть, Россети Центр

Заглянул сегодня в терминал, полюбопытствовать, что там происходит на рынке, и был приятно удивлен поступившим дивидендам.

20.07.26 поступили дивиден...

плохо, что это лишь часть текста из книги, а то мне это интересно.«Как показывает опыт, амплитуду краха можно определять, или как процент от прироста, наблюдаемого во время созревания пузыря, или пропорционально текущему уровню цены (тогда переменной является логарифм цены).»