08 сентября 2021, 11:25

Брокер "Открытие", и нюансы взимания налога.

Брокер полностью оправдывает свое название и действительно открывает новые горизонты трактовки НК.

В двух словах:

-принял участие в первичном размещении облигаций одного из эмитентов;

— в тот же день, в ЛК, в разделе «лента событий» вижу запись: «Удержание налога на доход;

На выплаченные купоны по Элит Строй серии 01»

внимание, счет ИИС, облигации торгуются первый день, ни одного купона не выплачено, а налог есть;

— звоню (пишу) разбираться, говорят (пишут) «пардон», это все не правильно, но сумма удержания правильна и эта сумма налога, образовалась за счет того, что облигации вышли в рынок выше номинала.

На попытки объяснить, что дохода нет пока нет продажи, что счет ИИС — ноль внимания.

Пишу не для обсуждения НК, а для информации желающих поучаствовать в первичном размещении через открытие. Готовьтесь отстегнуть!

В двух словах:

-принял участие в первичном размещении облигаций одного из эмитентов;

— в тот же день, в ЛК, в разделе «лента событий» вижу запись: «Удержание налога на доход;

На выплаченные купоны по Элит Строй серии 01»

внимание, счет ИИС, облигации торгуются первый день, ни одного купона не выплачено, а налог есть;

— звоню (пишу) разбираться, говорят (пишут) «пардон», это все не правильно, но сумма удержания правильна и эта сумма налога, образовалась за счет того, что облигации вышли в рынок выше номинала.

На попытки объяснить, что дохода нет пока нет продажи, что счет ИИС — ноль внимания.

Пишу не для обсуждения НК, а для информации желающих поучаствовать в первичном размещении через открытие. Готовьтесь отстегнуть!

Читайте на SMART-LAB:

Нефтяной рынок получил новый источник нестабильности

Европейские валюты во вторник оказались под давлением сразу с нескольких сторон: фондовые рынки снижаются, доллар укрепляется, а инвесторы переоценивают риск нового энергетического шока после...

28.04.2026

Про нашу нейросеть ByteDog написали в Forbes

В середине апреля мы рассказали , что с нуля создали собственную нейросеть для поиска вредоносов, которая читает файлы как текст. Мы сделали ее на архитектуре трансформеров, поэтому ByteDog все...

28.04.2026

Татнефть: хороший отчет по РСБУ за 1-й квартал, но маленький дивиденд за прошлый год. Ормуз все еще полуоткрыт и что будет дальше?

Татнефть отчиталась по РСБУ за 1-й квартал 2026 года

Тут есть сложности с консолидацией активов т.к. НПЗ в РСБУ консолидируется «по особенному», но факты в 1 кв

👉 Выручка -6,1% г/г...

28.04.2026

0:19

Очень забавляют в каждом втором сообщении рассуждения про манипуляцию. Зачем так утруждаться, если облигации ОР и так на любой новости о проблемах с другими ВДО летают вниз? Можно просто подождать, ко...

Вольный Плаватель, насколько знаю, после выдачи заключения будет проводиться осво, если кворум не наберётся (75%), то пво будет действовать в соответствии с заключением.

Но до заключения о чём ли...

Егор Кожемякин,

нет вы искажаете смысл! Цель не война, а перераспределение ресурсов, рынков сбыта и влияния. Война она с боку. Обязательного призыва нет, ни для матерей, ни для их сыновей, ни дл...

Дмитрий О, какое групповое обращение? Куда? НРД подался в реестр. Более никуда обращаться не надо. Или что вы предлагаете? НРД за всех владельцев облигаций подаёт заявление автоматом

Кормщик, но я торгую с помощью этой аналитики и системы. Вы разве не читаете все новости? А здесь выжимка. Ии видит все актуальные. И да веду свой блог. Сюда автоматически переносится. По хештегу. ...

SHOAR,

Вот занятно-ЕТ в разных ипостасях существует несколько десятилетий, генерят прогрессирующую выручку и показывают неплохие финансовые результаты, несмотря на глобально меняющуюся окружающу...

23:59

Выручка упала на 20% по сравн с 2к24, кэш в активах, а платить нам то чем?) И вот еще: у них чист активов 315 лямов, только на один 1 выпуск нужно 120 лямов. Точно спать спокойно можно?)

Заместитель А. Твардовского в редакции журнала «Новый мир» Алексей Кондратович в 1969 г. писал в дневнике, как знакомый приезжал в Москву:

«…из Ярославля за колбасой и селёдкой: нет там. Даже за ...

Как и ожидалось, спрос на электроэнергию в Индии достиг нового рекордного уровня, поскольку ранние летние волны жары привели к тому, что потребление электроэнергии для охлаждения превысило предыдущие ...

Ну вот 19,98 прошли по АП при нефти в 110$

Александр Валентинович, это информация на будущее. В случае если в последующем происходит реализация ценных бумаг, расходы на приобретение указанных финансовых инструментов для расчета налогооблагаемой базы будут складываться из суммы их фактического приобретения, суммы материальной выгоды. (абзац 8 пункта 13 статьи 214.1 НК РФ).

Основная необходимая информация была в начале:

«В случае приобретения ценных бумаг, обращающихся на Фондовом рынке Московской биржи по цене ниже, чем рыночная цена указанных ценных бумаг, образуется материальная выгода в сумме превышения рыночной цены с учетом предельной границы колебаний этой цены над ценой приобретения, которая облагается налогом в порядке, предусмотренном для налогообложения доходов от реализации ценных бумаг».

Спасибо за обращение.

С уважением,

Анастасия Соколова

Ведущий специалист

Отдел обработки неголосовых обращений

Управления клиентского обслуживания

АО «Открытие Брокер»

Тел.: 8(800)500 99 66.

clients@open.ru

www.open-broker.ru

Представленная в настоящем электронном сообщении информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении ее содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным. Какие-либо из указанных финансовых инструментов или операций могут не соответствовать инвестиционному профилю получателя настоящего электронного сообщения.

ВСЯ ПЕРЕПИСКА александр новоселов <aleks-novoselov@mail.ru>3 сентября 2021, 12:53В случае если в последующем происходит реализация ценных бумаг, расходы на приобретение указанных финансовых инструментов для расчета налогооблагаемой базы будут складываться из суммы их фактического приобретения, суммы материальной выгоды. (абзац 8 пункта 13 статьи 214.1 НК РФ).

Прошу объяснить где вы увидели реализацию ценных бумаг, тем более вывод денежных средств с брокерского счета ИИС.

С уважением А.Новоселов

Открытие Брокер Управление клиентского обслуживания <clients@open.ru>3 сентября 2021, 11:21Добрый день, Александр Валентинович!

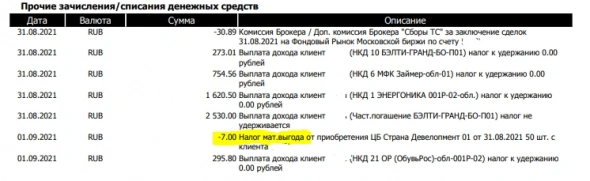

В разделе «Лента событий» информация отображается некорректно. Приносим извинения за предоставленные неудобства.

Ознакомиться с информацией по счёту можно в Брокерском отчёте. Брокерский отчёт можно выгрузить в личном кабинете «Открытие Брокер» на вкладке «Отчёты и налоги» выбрав счёт, портфель и период.

Прилагаю скриншот из отчёта Брокера:

Брокер действует в соответствии с Российским законодательством и рекомендациями Министерства по налогам и сборам и Федеральной налоговой службы. В случае приобретения ценных бумаг, обращающихся на Фондовом рынке Московской биржи по цене ниже, чем рыночная цена указанных ценных бумаг, образуется материальная выгода в сумме превышения рыночной цены с учетом предельной границы колебаний этой цены над ценой приобретения, которая облагается налогом в порядке, предусмотренном для налогообложения доходов от реализации ценных бумаг. В случае если в последующем происходит реализация ценных бумаг, расходы на приобретение указанных финансовых инструментов для расчета налогооблагаемой базы будут складываться из суммы их фактического приобретения, суммы материальной выгоды. (абзац 8 пункта 13 статьи 214.1 НК РФ).

НК РФ Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды. При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется как превышение рыночной стоимости ценных бумаг, производных финансовых инструментов над суммой фактических расходов налогоплательщика на их приобретение.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ).

Спасибо за обращение.

С уважением,

Анастасия Соколова

Ведущий специалист

Отдел обработки неголосовых обращений

Управления клиентского обслуживания

АО «Открытие Брокер»

Тел.: 8(800)500 99 66.

clients@open.ru

www.open-broker.ru

Представленная в настоящем электронном сообщении информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении ее содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным. Какие-либо из указанных финансовых инструментов или операций могут не соответствовать инвестиционному профилю получателя настоящего электронного сообщения.

From: Задать вопрос <lk@open-broker.ru>

Sent: Thursday, September 2, 2021 11:24 AM

To: Открытие Брокер Управление клиентского обслуживания <clients@OPEN.RU>

Subject: Открытие Брокер. Обращение из Личного Кабинета

Тип вопроса:

Вопрос/Предложение из ЛК

Заголовок:

налог

Ваше сообщение:

1.09 в ленте событий появилось сообщение, см ниже: «Удержание налога на доход На выплаченные купоны по Элит Строй серии 01 -7,00 ₽» купоны, которые из за малого срока жизни бумаги еще ни разу не выплачивались — обратился по горячей линии- ответили налог на доход, который я получил участвуя в первичном размещении облигаций. (к слову, счет ИИС). ответ на горячей линии меня не удовлетворяет, прошу письменно на почту представить ответ по существу вопроса, ссылаясь на пункты договора и законодательные ак